商场经营税务问题

2016-2-12 0:0:0 wondial商场经营税务问题

商场经营税务问题 问:A商场为一般纳税人企业,由业主方负责经营,主要有二种经营方式:

1、联营合作:A商场提供场地和物业,负责收银和开具销售发票给顾客;进驻的厂家(也称供应商)负责商品进货和管理,并提供商品。A商场根据实际销售额,按约定的比率提取分成收入,A商场取得的分成收入缴纳增值税。A商场仅免费提供基本照明,进驻的厂家额外添加的用电设施,A商场据实收取电费(用电量乘以固定电价,在双方合同约定电价)。请问,A商场收取厂家的电费,是否为价外费用,是否应做销售收入并计提增值税销项税额,正确处理方式是什么?(备注:A商场从供电所取得电费增值税票已全额抵扣)

2、租赁合作。A商场出租场地给进驻的厂家(也称供应商),收取固定租金(开租赁发票给厂家),进驻的厂家需要办理营业执照和税务登记证,开发票给顾客,并单独向税务申报纳税。按合同约定,A商场仅免费提供基本照明,进驻的厂家额外添加的用电设施,A商场据实收取电费(用电量乘以固定电价,在双方合同约定)。请问,A商场收取厂家的电费,是否为价外费用,是否应做销售收入并计提增值税销项税额,正确处理方式是什么?

答:因为按商务部、国家发改委等五部委联合下发的《清理整顿大型零售企业向供应商违规收费工作方案》(商秩发[2011]485号),对商场、超市、电器店的收入来源给予明确:1.买断经营的零售商的主要收入来源是进销差价; 2.出租柜台的零售商的主要收入来源是租金;3.代理销售的零售商的主要收入来源是代销费。

除按有关规定收取的促销费外,零售商向供应商收取的其他所有费用均属于非法!

应纳入清理之列,其中包括合同费、搬运费、配送费、节庆费、店庆费、新店开业费、销售或结账信息查询费、刷卡费、条码费、开户费、无条件返利等。

第二种,就是租赁业务,这个操作符合相关规定,租赁商场,收取租赁费,这是营业税的征收范围;另外收取电费,这是销售货物,依法征收增值税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

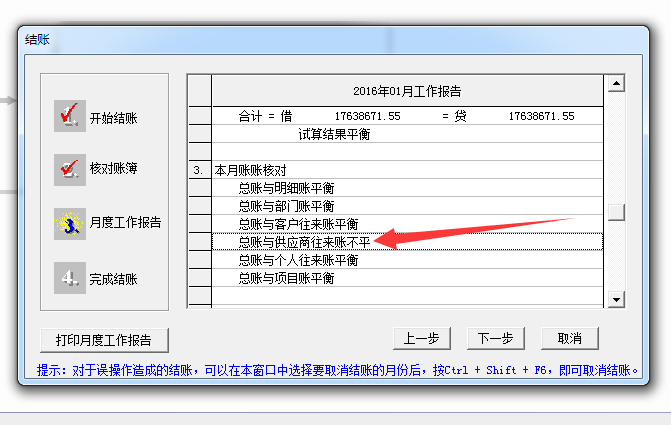

U8.50往来不能在总帐查询,只能在应收应付查询U8.50往来不能在总帐查询,只能在应收应付查询

U8.50-往来不能在总帐查询,只能在应收应付查询

| 自动编号: | 7655 | 产品版本: | U8.50 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | U8.50以上 | 关 键 字: | 查询打印 |

| 问题名称: | 往来不能在总帐查询,只能在应收应付查询 | ||

| 问题现象: | 从U821升级到851后,往来不能在总帐查询,只能在应收应付查询,请问如何在应收应付连续打印正式帐簿 | ||

| 原因分析: | 总帐未选择“查询客户往来辅助帐”选项。 | ||

| 解决方案: | 在总帐选项里的帐薄页签下,有一个“查询客户往来辅助帐,查询供应商往来辅助帐”选项前打勾。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

办理一般纳税人流程需要去国税问什么 _0办理一般纳税人流程需要去国税问什么[]

你就问申办一般纳税人需要提交哪些材料,一般的情况是,如果你原来是小规模的话,要有国税的通知再填那个什么一般纳税人什么表。