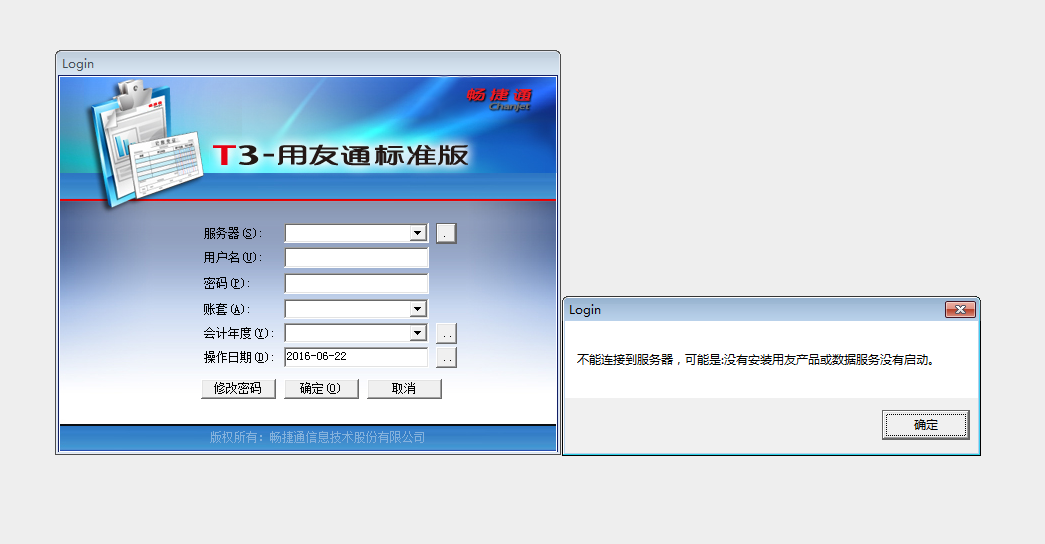

电脑登陆T3的时候提示不能连接服务器?

2019-4-10 8:0:0 wondial电脑登陆T3的时候提示不能连接服务器?

电脑登陆T3的时候提示不能连接服务器?

如果是服务器,可能是sql没有启动。如果是客户端,看看防火墙关了没,服务器开机了没,尝试输入服务器的ip地址试试@郑贝:[/强]@郑贝:我们财务的电脑硬盘做了数据恢复,然后煮面的T3就用不了啦,怎么找到以前的数据库啊,万分感谢[/握手]@用户1466555895_120:打开截图中admin文件夹里面zt开头的文件夹就是账套数据库文件。@服务社区刘佳佳:你好,我找到了数据库,但是我登录的时候还是让选择,请问需要怎么设置一下啊,谢谢@用户1466555895_120:服务器灭有配置,请点击服务器右边的方框,再当前处录入服务器的ip地址点击选择,然后用户名和密码录入demo再试。@服务社区刘佳佳:问过财务经理,她说也不知道服务器的地址,好像以前没有服务器,直接就在电脑本地上应用的,怎么找到以前的服务器,可以找到吗,谢谢@用户1466555895_120:那就录入本机的ip地址或者本机的计算机名。@服务社区刘佳佳:也试过还是不行,在输入那里不让输入,我把T3卸载重新安装了一下,我只要把数据库备份出来就可以呗@用户1466555895_120:是的请把ufsmart--admin文件夹备份出来。@服务社区刘佳佳:重新安装完之后恢复账套提示下面的这个报错是什么原因,谢谢

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

U8.51A凭证编号混乱U8.51A凭证编号混乱

U8.51A-凭证编号混乱

| 自动编号: | 7742 | 产品版本: | U8.51A |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | 851A产品 | 关 键 字: | 凭证重号 |

| 问题名称: | 凭证编号混乱 | ||

| 问题现象: | 8月份凭证已填到6号凭,次日进入总账系统凭证号到4号(原来4号凭证还存在,系统自动凭证),如果继续将新增的4号凭证保存,将新增的4号凭证插到原来的4号凭证。 | ||

| 原因分析: | 以前修改过手工编号 | ||

| 解决方案: | 1)如果将4号凭证作废再整理的话系统提示"214722091"错误;2)出现上述现象退出填制凭证界面,再点击填制凭证系统提示“2147...“错误;3)想从数据库将此凭证删除系统提示不能删除;4)系统设置是自动编制凭证号,改为手工编号即可解决该问题。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

U8.50采购到货单保存后,为什么在现存量查询不到U8.50采购到货单保存后,为什么在现存量查询不到

U8.50-采购到货单保存后,为什么在现存量查询不到

| 自动编号: | 12201 | 产品版本: | U8.50 |

| 产品模块: | 采购管理 | 所属行业: | 通用 |

| 适用产品: | U851A----采购管理 | 关 键 字: | 现存量查询 |

| 问题名称: | 采购到货单保存后,为什么在现存量查询不到 | ||

| 问题现象: | 采购到货单保存后,为什么在现存量查询不到,我在库存选项将可用量=XXX+XXX+到货/质检,但为什么在可用量中仍然不会加入; | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 到货单单据格式设计将仓库加上,录入到货单时请选择仓库。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||