a9 的财务软件真的是免费吗

2018-3-6 0:0:0 wondial

a9 的财务软件真的是免费吗

a9 的财务软件真的是免费吗''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

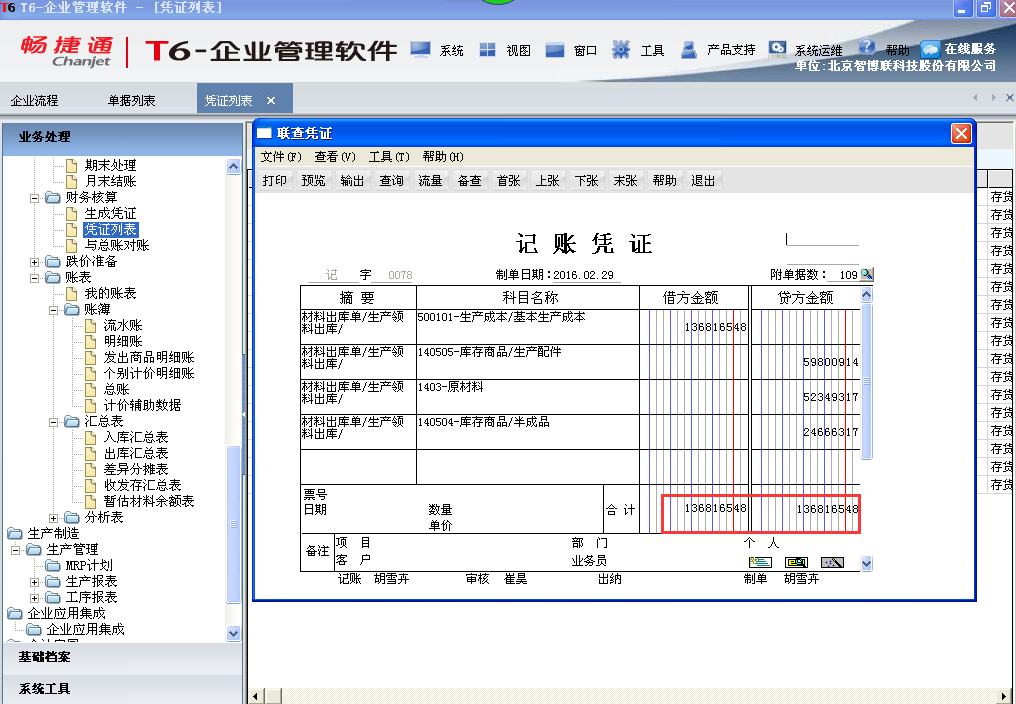

存货核算生成的凭证金额与材料出库单金额不一致,是为什么-材料出库单记账后生成的凭证 存货核算生成的凭证金额与材料出库单金额不一致,是为什么?材料出库单记账后生成的凭证

生成的凭证金额比记账后的材料出库单总金额大

请问固定资产的入帐金额是多少? _0请问固定资产的入帐金额是多少?[]

如果是小规模,就是含税价,也就是票面金额;若是一般纳税人,就是不含税价一般情况下是单价在5000元以上,使用期限在一年以上的就应记入固定资产。也可以根据本企业对固定资产的管理制度的要求自行确定金额@糖糖1447478112: @糖糖1447478112: 请问如果系一般纳税人普通发票是写哪个金额

软件版本:1.0

最后更新:2018-01-02

运行环境:SQL2000数据库

开发人员:

天津用友软件技术有限公司(以下简称天津用友)和天津通信广播集团有限公司(以下简称通广集团)就企业信息化建设事宜进行战略签约。

参加此次会议有天津用友总经理赵永春,天津用友副总经理王成岩、通广集团副总经理马严、通广集团科技质量部部长尹刚、七一二公司技术质量部部长门国梁、七一二公司技术中心主任黄建尧等。

4月1日,党中央、国务院作出重大历史性战略选择,决定设立河北雄安新区。新华社将这一决策称之为“千年大计,国家大事”。

党中央就此提出的7项重点任务坚决贯彻落实了“创新、协调、绿色、开放、共享”的五大发展理念,意在疏解非首都功能,引领经济发展新常态。

经济越发展,会计越重要。在雄安新区建设的过程中,离不开会计的支撑,会计服务行业大有可为。

U8.51A核销制单时错误-U8.51A核销制单时错误

U8.51A-核销制单时错误

| 自动编号: | 10772 | 产品版本: | U8.51A | | 产品模块: | 应收应付 | 所属行业: | 通用 | | 适用产品: | 8.51A | 关 键 字: | 核销制单时错误 | | 问题名称: | 核销制单时错误 | | 问题现象: | 核销制单时已核销完的单据仍然显示有未核销余额。 | | 原因分析: | 程序问题 | | 解决方案: | 修改AP_DETAIL和salebillvouchs中的累计结算金额以及余额

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

从银行取得短期借款6000元,直接付材料费属于什么经济业务是怎样变化的 从银行取得短期借款6000元,直接付材料费属于什么经济业务是怎样变化的

取得借款和支付材料费是两个经济业务,取得短期借款做会计分录:

借:银行存款

贷:短期借款

支付材料费,做分录:

借:原材料

贷:银行存款

16949质量管理体系的作用 16949质量管理体系的作用''

营改增建筑业一般纳税人根据项目备案选择简易征收方式。1、请问收到的发票是增值税专用发票,是直接将含税价作为成本做账。还是不含税价作为成本,税额先在网上认证后进项转出?2、如果有分包款,扣除分包款后计算的金额缴纳税费。应纳增值税和开票销项税额不一样怎么做会计分录? 营改增建筑业一般纳税人根据项目备案选择简易征收方式。1、请问收到的发票是增值税专用发票,是直接将含税价作为成本做账。还是不含税价作为成本,税额先在网上认证后进项转出?2、如果有分包款,扣除分包款后计算的金额缴纳税费。应纳增值税和开票销项税额不一样怎么做会计分录?[]

选择简易征收不可以抵进项,先认证再转出完全正确,不可抵扣当然是价税合计做成本

如果有分包,扣除分包款后的金额为销售额,也就是你开发票的价税合计数,分包款应该取得发票@Feschel:意思是总包减去分包的差额为销售收入,而不是合同总价,也没有销项税。直接缴纳增值税做分录? 简易征收的收到的增值税专用发票可不可以直接做账,不认证在进项转出?@寻找紫色蒲公英12:总包减去分包的差额为销售收入,正确,有销项税啊,销售收入/1.03*3%

不认证也行,但是会有滞留票的问题@Feschel:假设总包10万元,分包8万元,那销项税是(10-8)/1.03*0.03=0.058 万元,那全额 开具专票为不含税金额 9.942万元,增值税额0.058万元。这样理解对吗? 小陈税务理解:营改增差额实务开票、会计处理 http://www.360doc.com/content/ ... shtml@寻找紫色蒲公英12:对啊,简易征收不能抵扣,我个人建议是不做销项,直接计入未交增值税,免得和一般计税的销项在一起不好区分

U8.51暂估入库余额表格式混乱U8.51暂估入库余额表格式混乱

U8.51-暂估入库余额表格式混乱

| 自动编号: | 9995 | 产品版本: | U8.51 | | 产品模块: | 采购管理 | 所属行业: | 通用 | | 适用产品: | U850系列 | 关 键 字: | 暂估入库余额表格式混乱 | | 问题名称: | 暂估入库余额表格式混乱 | | 问题现象: | 采购管理中,其他帐表正常,暂估入库余额表格式混乱。 | | 原因分析: | 用户修改过暂估入库余额表格式,改乱了,无法恢复原样。 | | 解决方案: | 将该帐套的表Rpt_glbdef和Rpt_flddef删除,再将演示帐套的表Rpt_glbdef和Rpt_flddef导入到该帐套数据库中,重登陆软件,格式恢复正常。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

以评估资产投资入股征不征个人所得税 以评估资产投资入股征不征个人所得税

问题:我个人花了一百万买了一块土地,现在用这块土地投资,评估价值是三百万,我评估增值部分征不征收个人所得税?

回复:发[2008]115号文件第二条规定:个人以评估增值的非货币性资产对外投资取得股权的,对个人取得相应股权价值高于该资产原值的部分,属于个人所得,按照"财产转让所得"项目计征个人所得税。税款由被投资企业在个人取得股权时代扣代缴。

以分期收款方式销售货物如何确认销售收入? 以分期收款方式销售货物如何确认销售收入?

问:某工程合同约定付款方式为,乙方货物到达甲方指定地点后付款70%,工程初验合格时付款20%,合同最终验收时付款10%。《暂行条例》规定,采取分期收款方式销售货物的,义务发生时点为收款的当天或是合同约定的收款日期当天。即上述工程的设备对应的增值税纳税时间也分别为:到货时70%,初验时20%,终验时10%。这样理解是否正确? 上对收入的确认采取权责发生制原则,即权利义务实现的当期确认收入。对上述工程业务,乙方在初验合格日与终验合格日,才能确知是否能如期收款,对应的收入确认日期也是初验与终验的当天,这样理解是否正确? 答:《增值税暂行条例》及其实施细则规定,销售货物或者应税劳务增值税纳税义务发生时间,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。其中分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。 《企业所得税实施条例》第二十三条规定,企业以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。 根据上述规定,对于企业采用分期收款方式销售货物并签订了书面合同的情形,增值税与企业所得税都是以合同约定的收款日期作为确认收入实现的时间。 因此,问题中合同约定付款方式为:乙方货物到达甲方指定地点后付款70%,工程初验合格时付款20%,合同最终验收时付款10%。增值税与企业所得税确认销售收入的时间分别为:到货时70%,初验时20%,终验时10%。

公众号设置了关注自动回复可以用户关注却没有自动回复消息这个是怎么回事啊 公众号设置了关注自动回复可以用户关注却没有自动回复消息这个是怎么回事啊''

8.11版用友软件取消结账后在哪里恢复记账 8.11版用友软件取消结账后在哪里恢复记账''

u8领料申请为什么不能参照生产订单生成 _0u8领料申请为什么不能参照生产订单生成''

民间非营利组织的业务活动表没有数据了,是怎么回事? 民间非营利组织的业务活动表没有数据了,是怎么回事?[]

t6演示期限已到期

用友ERP-U8登陆套账时提示:演示期限已到期,这是怎么回事?

用友软件一般试用期在业务操作3个月之内才行,意思就是你在软件里面业务操作超过了3个月的时间 就无法再以试用版来使用了,如果想继续使用就必须购买正版的软件。

注册本地分公司需要哪些资料 注册本地分公司需要哪些资料''