新企业建账的流程和步骤是什么

2016-4-9 0:0:0 wondial新企业建账的流程和步骤是什么

新企业建账的流程和步骤是什么新企业在年度开始时,人员均应根据核算工作的需要设置应用账簿,即平常所说的“”。下面为您详细讲解企业刚成立时的建账流程。

(一)企业刚成立建账

1.根据企业的规模等,选择适用《企业》或《企业》或《会计准则》

2.购买账簿

工业企业由于会计核算涉及内容多,又有成本归集与计算问题,所以工业企业建账是最复杂的,一般而言,工业企业应设置的账簿有:

①现金日记账

一般企业只设1本现金日记账。但如有外币,则应就不同的币种分设现金日记账。

②银行存款日记账

一般应根据每个银行账号单独设立1本账。如果企业只有1个基本账户,则就设1本银行存款日记账。

现金日记账和银行存款日记账均应使用订本账。根据单位业务量大小可以选择购买100页的或200页的。

③总分类账

一般企业只设1本总分类账。外形使用订本账,根据单位业务量大小可以选择购买100页的或200页的。这1本总分类账包含企业所设置的全部账户的总括信息。

④明细分类账

明细分类账要使用活页的,所以不能直接买到现成的。存货类的明细账要用数量金额式的账页;收入、费用、的明细账要用多栏式的账页;应交的明细账单有账页;其他的基本全用三栏式账页。因此,我们要分别购买这4种账页,根据所需每种格式账页大概页数分别取部分出来,外加明细账封皮及经管人员一览表,再以鞋带系上即可。

当然,本数的多少依然是根据单位业务量等情况而不同。业务简单且很少的企业可以把所有的明细账户设在1本明细账上;业务多的企业可根据需要分别就资产、权益、类分3本明细账;也可单独就存货、往来各设1本……无固定情况,完全视企业管理需要来设。

另外,有些大公司固定资产明细账用卡片账。一般小公司都是和其他合在一起。

3.选科目

可以参照会计准则应用指南中的,结合自己单位所属行业及企业管理需要,依次从资产类、、、成本类、损益类中选择出应设置的会计科目。

4.填制账簿内容

(1)封皮

(2)扉页,或使用登记表,明细账中称经管人员一览表

①单位或使用者名称,即会计主体名称,与公章内容一致。

②印鉴,即单位公章。

③使用账簿页数,在本年度结束(12月31日)据实填写。

④经管人员,盖相关人员个人名章。另外记账人员更换时,应在交接记录中填写交接人员姓名、经管及交出时间和监交人员职务、姓名。

⑤粘贴印花并划双横线,除实收资本、资本公积按万分之五贴花,其他账簿均按5元每本贴花。

另外,如果明细账分若干本的话,还需在经管人员一览表中填列账簿名称。

(3)总分类账的账户目录

总分类账外形采用订本式,印刷时已事先在每页的左上角或右上角印好页码。但由于所有账户均须在一本总账上体现,故应给每个账户预先留好页码。如“库存现金”用第1、2页,“银行存款”用第3、4、5、6页,根据单位具体情况设置。并要把科目名称及其页次填在账户目录中。

明细分类账由于采用活页式账页,在年底归档前可以增减账页,故不用非常严格的预留账页。

现金或银行存款日记账各自登记在一本上,故不存在预留账页的情况。

(4)账页(不存在期初余额)

现金和银行存款日记账不用对账页特别设置。

①总账账页

按资产、负债、所有者权益、成本、收入、费用的顺序把所需会计科目名称写在左上角或右上角的横线上,或直接加盖科目章。

②明细账账页

按资产、负债、所有者权益、成本、收入、费用的顺序把所需会计科目名称写在左(右)上角或中间的横线上,或直接加盖科目章,包括根据企业具体情况分别设置的明细科目名称。另外对于成本、收入、费用类明细账还需以多栏式分项目列示,如“管理费用”借方要分成:办公费、交通费、电话费、水电费、工资等项列示,具体的是按企业管理需要,即费用的分析项目列示,每个企业可以不相同。

另外,为了查找、登记方便,在设置明细账账页时,每一账户的第一张账页外侧粘贴口取纸,并各个账户错开粘贴。当然口取纸上也要写出会计科目名称。一般只写一级科目。另外,也可将资产、负债、所有者权益、收入、费用按红、蓝不同颜色区分开。

(二)企业成立第二年或以后年度,即年初建账

1.应该重新建账的

总账、日记账和多数明细账应每年更换一次,即新的年度开始时都需要重新建账。

2.可以不重新建账的

有些明细账也可以继续使用,如财产物资明细账和债权、债务明细账等,由于材料等财产物资的品种、规格繁多,债权债务单位也较多,如果更换新账,重抄一遍的工作量相当大,因此,可以跨年度使用,不必每年更换一次;固定资产卡片等卡片式账簿及各种备查账簿,也都可以跨年度连续使用。

3.重新建账的具体做法

(1)根据所需购买总账、两本日记账,设置明细账;

(2)填制账簿内容

①封皮

②扉页,或使用登记表,明细账中称经管人员一览表

③总分类账的账户目录

④账页

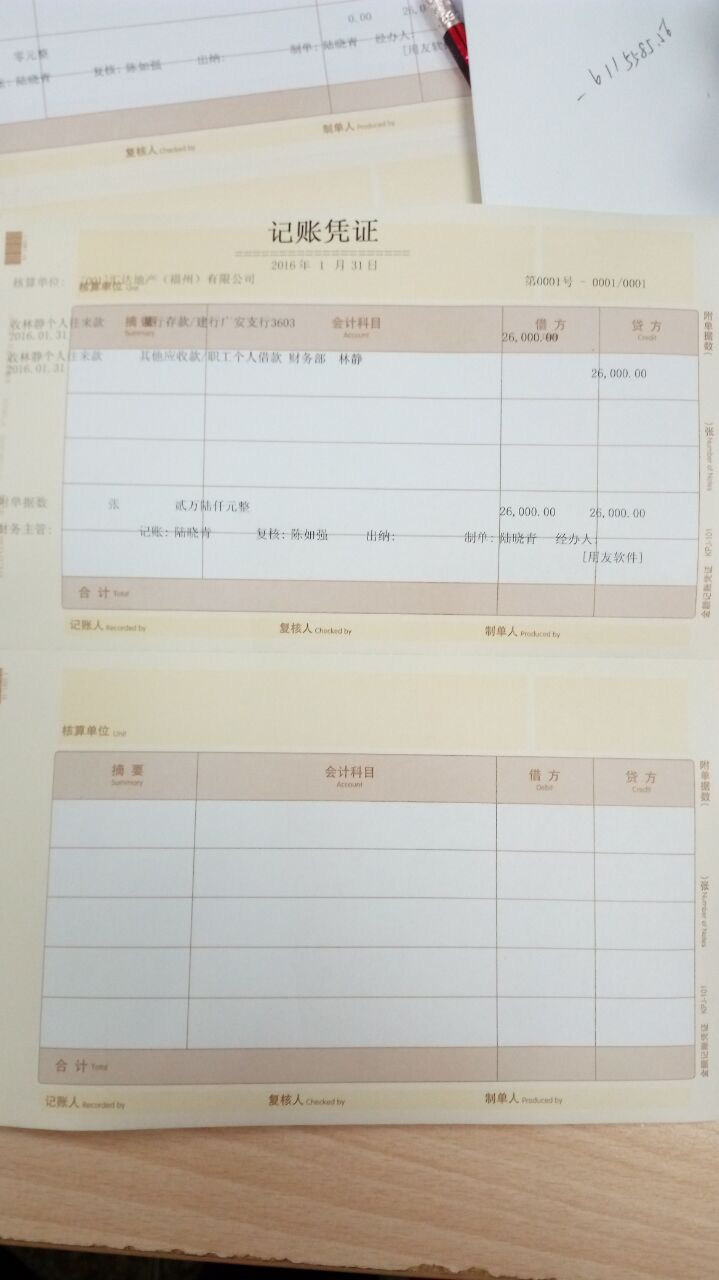

以上与企业刚成立一致,只是多一步登记期初余额。不必填制记账凭证,为了衔接,直接将上年该账户的余额,抄入新账户所开第一页的首行,也就是直接“过账”。

A)现金日记账和银行存款日记账

“日期”栏内,写上“1月1日”或空着;

“摘要”栏内写上“上年结转”或“期初余额”或“年初余额”字样;

将现金实有数或上年末银行存款账面数填在“余额”栏内。

B)非损益类总账和明细账

只是比日记账多一项余额方向的列示。即在余额列前要表明“借”或“贷”字。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

从核算模块传递的凭证涉及现金银行科目的不提醒录流量,能设置像总账那样弹出录流量 从核算模块传递的凭证涉及现金银行科目的不提醒录流量,能设置像总账那样弹出录流量[]

您好,这个不会自动弹出,但是凭证没保存之前点击流量可以录入流量。

U8.50采购请购单表头能否显示“供应商”U8.50采购请购单表头能否显示“供应商”

U8.50-采购请购单表头能否显示“供应商”

| 自动编号: | 15104 | 产品版本: | U8.50 |

| 产品模块: | 采购管理 | 所属行业: | 通用 |

| 适用产品: | 850 | 关 键 字: | 采购请购单表头能否显示“供应商” |

| 问题名称: | 采购请购单表头能否显示“供应商” | ||

| 问题现象: | 采购请购单表头能否显示“供应商” | ||

| 原因分析: | 使用问题 | ||

| 解决方案: | 由于请购单是对于需要订购的存货的申请,所以表头没有供应商,在表体填对应的供应商,或者在比价生采购订单时选择相应的供应商 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||