预算会计分录“再分类”(下篇)

2016-1-3 0:0:0 wondial预算会计分录“再分类”(下篇)

预算会计分录“再分类”(下篇) 简单双分录与复合双分录

所谓“双分录”,就是对一笔经济业务需要同时采用两个简单分录或用一个简单分录与一个复合分录来共同反映的会计分录。

对用两个简单分录同时反映一笔经济业务的分录,我们称之为“简单双分录”;对用一个简单分录与一个复合分录同时反映一笔经济业务的分录,我们称之为“复合双分录”。一个双分录中的两个分录之间是并列关系,所以,哪一个分录写在前面,哪一个分录写在后面均可。

例6:某行政单位购买办公设备一批,价款150000元,实行财政直接支付;办公设备直接交付使用。会计人员编制分录如下。

借:经费支出—— —财政拨款支出—— —项目经费150000

贷:财政拨款收入—— —项目支出拨款 150000

借:固定资产—— —通用设备—— —办公设备150000

贷:资产基金—— —固定资产 150000

例7:某事业单位(一般纳税人)对外投出一笔原价为15000元的固定资产,已提折旧6000元,双方协议价为18000元(不含税)。会计人员编制分录如下。

(1)借:非流动资产基金—— —固定资产 9000累计折旧6000

贷:固定资产15000

(2)借:长期投投—— —股权投资 18000

贷:非流动资产基金一长期投资 18000

上述两例均为双分录,例6是由两个简单分录共同构成的双分录;例7是由一个复合分录与一个简单分录共同构成的双分录。至于全世界的“双分录”究竟是什么时候出现的,我们无从查考。但笔者认为,双分录出现的时间应晚于复合分录出现的时间。

在我国新的《事业单位会计制度》和《行政单位会计制度》分别于2013年和2014年的1月1日开始实施之后,行政事业单位需要编制的双分录比过去多了许多(1998年旧制度要求只对固定资产编制双分录)。行政单位凡涉及到资产基金增减变化的预付账款、存货、固定资产、在建工程、无形资产、政府储备物资、公共基础设施等科目的会计核算均要编制双分录;事业单位凡涉及到非流动资产基金增减变化的长期投资、固定资产、在建工程、无形资产及长期应付款等科目的会计核算,均要编制双分录。可见,“双分录”主要适用于行政事业单位长期资产科目的核算及少数长期负债科目的核算。新制度之所以扩大“双分录”的核算范围,其根本目的是为了满足行政事业单位加强预算管理和财务管理的双重要求。

长期以来直到现在,人们普遍认为行政事业单位会计核算比较简单,但实际上并不是人们想象中的那么容易。因为改革后的预算会计核算与企业会计核算比较起来,其难度有过之而无不及。

简单连环分录与复杂连环分录

所谓连环分录,是指一笔经济业务需要采用相互关联、逐步递进的若干个分录连接而成的一连串会计分录。

连环分录又可进一步划分为简单连环分录与复杂连环分录。简单连环分录是指一笔经济业务需要采用相互关联、逐步递进的3个步骤的分录连接而成 的一系列会计分录;复杂连环分录是指一笔经济业务需要采用相互关联、逐步递进的4至6个步骤的分录连接而成的一系列会计分录。

例8:某事业单位为一般纳税人,2014年9月以财政直接支付方式购买设备一台,设备价款80000元,运输费3000元,安装调试费8500元,设备安装调试完毕交付使用。会计人员编制分录如下。

(1)第一步,购入设备时,

借:在建工程83000

贷:非流动资产基金—— —在建工程 83000同时,

借:事业支出83000

贷:财政补助收入—— —项目支出补助 83000

(2)第二步,支付安装费时,

借:在建工程8500

贷:非流动资产基金—— —在建工程 8500同时,

借:事业支出8500

贷:财政补助收入—— —项目支出补助 8500

(3)第三步,设备安装完毕交付使用时(即转固),

借:非流动资产基金—— —在建工程 91500

贷:在建工程91500同时,

借:固定资产—— —设备91500

贷:非流动资产基金—— —固定资产 91500

上述例8是由6个简单分录合并而成的3个双分录,由连续3个双分录连接而成的简单连环分录。之所以称其为简单连环分录,并不是说该分录编制的难度不大,主要是说该连环分录只有3个编制步骤,而没有更多复杂的编制步骤。

例9:某行政单位将一辆闲置的设备作价8000元出售,该设备原价9200元。会计人员编制分录如下。

(1)第一步,将闲置设备转入待处理时,

借:待处理资产损益—— —待处理财产价值 9200

贷:固定资产—— —设备 9200

(2)第二步,将设备实际出售处理时,

借:资产基金—— —固定资产 9200

贷:待处理资产损益—— —待处理财产价值 9200

(3)第三步,收到出售设备净收入时,

借:银行存款8000

贷:待处理财产损益—— —处置净收入 8000

(4)第四步,处理净收入时,

借:待处理财产损益—— —处置净收入 8000

贷:应缴税费—— —应缴营业税(8000×5%=)400应缴财政款8000-400=)7600

(5)第五步,上缴税款和财政款项时,

借:应缴税费—— —应缴营业税 400应缴财政款 7600

贷:银行存款8000

上面例9是包含5个步骤的复杂连环分录,由3个简单分录和2个复合分录所组成,且5个步骤的会计分录是逐步递进的,其顺序是不能颠倒的。显而易见,复杂连环分录主要适用于行政事业单位有关资产出售、转让和报废等经济业务的核算。在所有分录类型中,编制复杂连环分录的难度是最大的。能否编制出正确的复杂连环分录是衡量其是否真正掌握了新行政事业单位会计制度的检验标准之一。(完)

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 一工作站无法连接服务 _02019-4-23 8:0:0

- 一科目查询部门明细账错误2019-4-23 8:0:0

- 新增的研发费用科目做期间损益结转时是借方红字?2019-4-23 8:0:0

- 新建帐套时提示建帐不成功2019-4-23 8:0:0

- 新疆兵团监狱系统会计电算化探讨2019-4-23 8:0:0

- 用友软件凭证填制环节常见问题及解决方案2019-4-23 8:0:0

- 用友软件年度结转操作步骤2019-4-23 8:0:0

- 12.1用友 备份2019-4-23 8:0:0

- 12.1用友不能自动备份2019-4-23 8:0:0

- 840d nc备份2019-4-23 8:0:0

最新信息

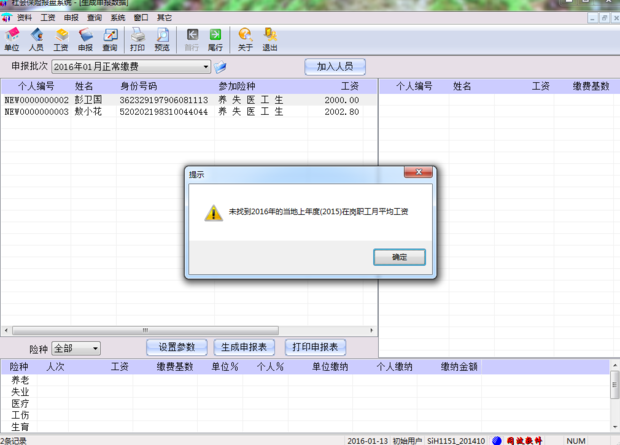

点生成申报表就显示未能找到2016的当地上年度(2015)在职员工月平均工资是怎么回事? 点生成申报表就显示未能找到2016的当地上年度(2015)在职员工月平均工资是怎么回事?

根据平均工资计算社保

U8.50银行对帐余额调节表截止日期不显示U8.50银行对帐余额调节表截止日期不显示

U8.50-银行对帐余额调节表截止日期不显示

| 自动编号: | 6132 | 产品版本: | U8.50 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | U850 | 关 键 字: | 银行对帐 |

| 问题名称: | 银行对帐余额调节表截止日期不显示 | ||

| 问题现象: | 银行对帐余额调节表截止日期不显示 | ||

| 原因分析: | 主要原因是客户在银行对帐中未选截止日期这项就进行了对帐。 | ||

| 解决方案: | 银行对帐时选择截止日期 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||