cm800纤维是哪个公司注册的产品

2018-3-6 0:0:0 wondial

cm800纤维是哪个公司注册的产品

cm800纤维是哪个公司注册的产品''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

想在网上采购一批一次性饭盒,有没有好地方? 想在网上采购一批一次性饭盒,有没有好地方?''

基本都是差不多的???你根本看不到生产???就是你买的市场上的也不知道安全不淘宝上看看的吧,看看评论没有 ? ? ? ? ?浪费资源应该有在网上批发的,慢慢找运费太贵没有大型批发市场本地批发市场就行本地批发市场?后者网上购买

请问T3系统里还能报税呢?那我还用安装报税软件吗? 请问T3系统里还能报税呢?那我还用安装报税软件吗?[]

需要用报税系统来报税@畅捷服务苏娜_:那T3里的税务管家是干什么用的?提供税务核算、涉税报表申报等功能,可以生成excel的文件,如果符合需要的可以不再使用报税系统,如果格式不符合要求的,需要用专门的报税系统来报税@畅捷服务苏娜_:谢谢!

用友U8V11.0是用友软件公司2013年发布的用友U8最新版的软件,在这之前的版本是用友U8V10.1,用友软件免费下载网站之前也发布过用友U8V10.1免费下载地址。U8V11.0和U8V11.1的图片一样,这里以U8V11.1的图片给大家介绍。

特殊行业性质期间损益结转

互联网在商业领域的成功,正在对制造、医疗、教育等传统行业产生直接的倒逼效应。李克强总理在政府工作报告中正式提出制定“互联网+”行动战略,意在通过互联网化,带动企业商业和管理创新。

那么,互联网+的实质是什么呢?互联网在商业领域取得成功的关键特性,如何在大型集团企业中进行贯彻,推动企业现代化建设,从而形成一体化管控?信息化特别是企业互联网化能否帮助企业实现管理创新、改善管理效率,最终提升企业的竞争力?实现向互联网转型已经成为企业当下最重要的课题之一,也是企业CIO们思考和关注的焦点之一。

天津用友软件技术有限公司(以下简称天津用友)和天津通信广播集团有限公司(以下简称通广集团)就企业信息化建设事宜进行战略签约。

参加此次会议有天津用友总经理赵永春,天津用友副总经理王成岩、通广集团副总经理马严、通广集团科技质量部部长尹刚、七一二公司技术质量部部长门国梁、七一二公司技术中心主任黄建尧等。

大家好,又在咱们家园见面了,想问各位前辈一点经验,我去年刚拿从业证,想着三月底换工作呢,趁这段时间想学一点基础知识,望各位指点,哪里有什么比较实用的视频吗? _0大家好,又在咱们家园见面了,想问各位前辈一点经验,我去年刚拿从业证,想着三月底换工作呢,趁这段时间想学一点基础知识,望各位指点,哪里有什么比较实用的视频吗?[]

用友财务通标准版2005工资模块在已建年度账,但未结转下...财务通标准版2005工资模块在已建年度账,但未结转下...

财务通标准版2005-工资模块在已建年度账,但未结转下...

| 自动编号: | 3790 | 产品版本: | 财务通标准版2005 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | | 关 键 字: | 工资 | | 问题名称: | 工资模块在已建年度账,但未结转下... | | 问题现象: | 工资模块在已建年度账,但未结转下年的情况下,操作人员不小心登录系统。现在处理完2001年的业务,需要结转时。系统提示今年已有数据,不能结转。 > 请问我该怎么办才能将数据转入下年? | | 原因分析: | 参见答案 | | 解决方案: | 请到系统管理中登陆注册2002年的年度帐,后执行年度帐->清空年度帐的操作,再进行结转上年的工作。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

在建工程现金流量表

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

帐簿格式混乱 帐簿格式混乱

U8知识库| 问题号: | 4719 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.51 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 帐簿格式混乱 |

|---|

| 适用产品: | U851 |

|---|

| 问题名称: | 帐簿格式混乱 |

|---|

| 问题现象: | 帐簿查询打印格式混乱,借方金额显示打印在贷方,方向、贷方金额不显示 |

|---|

| 问题原因: | 摘要汉字后有不显示的非法字符 |

|---|

| 解决方案: | 删除非法字符 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | 2006-3-22 |

|---|

用友U8.52852销售中的含税单价不能修改U8.52852销售中的含税单价不能修改

U8.52-852销售中的含税单价不能修改

| 自动编号: | 15423 | 产品版本: | U8.52 | | 产品模块: | 销售管理 | 所属行业: | 通用 | | 适用产品: | 852 | 关 键 字: | 含税单价 | | 问题名称: | 852销售中的含税单价不能修改 | | 问题现象: | 852销售中的含税单价不能修改 | | 原因分析: | 单据设置有误 | | 解决方案: | 客户在单据设计时将发货单设计中的含税单价改为了“禁止编辑”,将“禁止编辑”的属性去掉即可

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

MRP运算,同一张销售订单运算两次就会有两个生产计划,怎么设置才能一张销售订单无论计算几次都只有一个生产计划呢? MRP运算,同一张销售订单运算两次就会有两个生产计划,怎么设置才能一张销售订单无论计算几次都只有一个生产计划呢?[]

您好,您的预计入库数量应该是被考虑进去了@畅捷服务李笑旺:预计入库数量?我是说一张销售三个产品的销售订单运行两次mrp计算,会生成两个一模一样的生产3个产品的生产计划您如果做完MRP没有删除,是会覆盖您再次计算的结果的@畅捷服务李笑旺:没有覆盖,我针对同一张销售订单运算两次的结果,两个计划都在这样的话您要提交数据看看了,@畅捷服务李笑旺:那SRP运算是不是不能生成委外计划的?MRP算完有委外计划但是SRP算完只有生成和采购计划的如果有委外的需求是要生成委外计划的,您提交数据看看吧,您说的第一个应该表现出来您的数据有问题

债券投资所得如何纳税债券投资所得如何纳税

债券是发债人为筹措资金而向投资者出具的,承诺按票面标的面额、利率、偿还期等给付利息和到期偿还本金的债务凭证。债券作为一种投资工具,因其安全性好、收益高、流动性强的特点,受到投资者普遍青睐。不少企业在资金充裕的情况下,会选择将资金投向债券市场。不过,对于企业的债券投资收益,在进行企业所得税处理时要分情况对待。

哪些债券利息收入免税或减税

国债利息收入免税根据《企业所得税法》第二十六条第(一)项规定,国债利息收入为免税收入。同时,《企业所得税法》实施条例第八十二条明确,国债利息收入是指企业持有国务院财政部门发行的国债取得的利息收入。

《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号,以下简称36号公告)又进一步明确,企业投资国债,从国务院财政部门(以下简称发行者)取得的国债利息收入,应以国债发行时约定应付利息的日期,确认利息收入的实现。对企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收入,全额免征企业所得税。对企业到期前转让国债或从非发行者投资购买的国债,其持有期间尚未兑付的国债利息收入,按以下公式计算国债利息收入,免征企业所得税:国债利息收入=国债金额×(适用年利率÷365)×持有天数(下称公式一)中的“国债金额”,按国债发行面值或发行价格确定。

“适用年利率”按国债票面年利率或折合年收益率确定;如企业不同时间多次购买同一品种国债,“持有天数”可按平均持有天数计算确定。

地方政府债券利息收入定期免税地方政府债券是指经国务院批准,以省、自治区、直辖市和计划单列市政府为发行和偿还主体的债券。

根据《财政部、国家税务总局关于地方政府债券利息所得免征所得税问题的通知》(财税[2011]76号)规定,对企业和个人取得的2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税和个人所得税。

铁路建设债券利息收入定期减税中国铁路建设债券是指经国家发展改革委核准,以铁道部为发行和偿还主体的债券。

根据《财政部、国家税务总局关于铁路建设债券利息收入企业所得税政策的通知》(财税[2011]99号)规定,对企业持有2011-2013年发行的中国铁路建设债券取得的利息收入,减半征收企业所得税。

转让债券所得并计应纳税所得额

国债转让收入根据36号公告规定,企业转让国债应作为转让财产,其取得的收益(损失)应作为企业应纳税所得额计算纳税。

至于转让国债收入实现日期的确定,企业转让国债应在转让国债合同、协议生效的日期,或国债移交时确认转让收入的实现;企业投资购买国债,到期兑付的,应在国债发行时约定的应付利息的日期,确认国债转让收入的实现。企业转让或到期兑付国债取得的价款,减除其购买国债成本,并扣除其持有期间按照前述公式一计算的国债利息收入及交易过程中相关税费后的余额,为转让国债收益(损失)。通过支付现金方式取得的国债成本,以买入价和支付的相关税费确定;通过支付现金以外的方式取得的国债成本,以该资产的公允价值和支付的相关税费确定。

其他债券转让所得根据《企业所得税法》第十六条规定,企业转让资产,该项资产的净值准予在计算应纳税所得额时扣除。因此,企业转让公司债券、地方政府债券及铁路建设债券,对其取得的收入应全额并计应税收入。同时,对购入债券的成本应全额扣除。而企业持有地方政府债券、铁路建设债券,对其未到期转让的应收利息处理,财税[2011]76号文件和财税[2011]99号文件通知均未予明确,因此,在转让这两种债券时,应将企业持有债券期间的利息并入债券转让所得额申报纳税。

实例说明

自2009年以来,某纸业有限公司为提高闲置资金的收益率,投资购买了几种类债券:

①2009年4月13日,在银行间债券市场认购某地方政府发行的2009年债券,票面金额合计50万元,票面注明年利率为1.7%,付息日期为每年4月13日;2011年4月13日,公司收到利息收入0.85万元,并于同年10月22日将该债券转让,转让价合计51.1万元。

税务处理:根据财税[2011]76号文件规定,公司在2011年4月13日收到的地方政府债券利息所得0.85万元,免征企业所得税。

转让地方政府债券业务,应确认的债券投资成本为50万元,转让收入51.1万元,且公司在2011年4月14日至10月22日间的应收利息,也应一并计入应纳税所得额,故转让地方政府债券所得为1.1万元,应申报纳税。

②2010年5月23日,公司以100.3万元在沪市购买1万手某记账式国债(每手面值为100元,共计100万元),起息日为2010年4月22日,每年4月22日兑付利息,票面利率为3.01%。2011年3月17日,公司将购买的国债转让,取得转让价款105.6万元。

税务处理:在不考虑其他相关税费的情况下,该公司购买国债的成本为100.3万元,对公司国债利息收入的认定,根据36号公告,在兑付期前转让国债的,应在国债转让收入确认时确认利息收入的实现。公司在国债转让时实际持有天数为300天(2010年5月23日至2011年3月16日止),根据公式一计算国债利息收入为:100(万元)×(3.01%÷365)×300=2.47(万元),该项利息收入免税。公司国债转让所得为:105.6-2.47-100.3=2.83(万元),应并计应纳税所得额申报纳税。

③2011年10月14日,该公司向承销商认购20年期铁路建设债券150万元,票面注明年利率6%,付息日期为每年10月13日。

税务处理:根据财税[2011]99号文件规定,对公司在以后年度按规定从发行主体收取的债利息,减半征收企业所得税。如发生将持有债券转让的,应将转让收入扣除债券投资成本(150万元)后的余额,作为铁路建设债券投资收益或损失,并计应纳税所得额申报缴纳企业所得税。

④2011年8月18日,通过网上认购方式,公司认购某企业2011年第一期债券200万元,期限为两年,票面年利率5.48%,付息日期为每年8月18日。

税务处理:公司每年收到发行者的债券利息时,应按规定并计应纳税所得额。如发生转让的,应将转让收入扣除投资成本(200万元)后的余额,作为债券投资的收益或损失,并计应纳税所得额申报缴纳企业所得税。

以前应收独立核算要更改为在总帐中核算 以前应收独立核算要更改为在总帐中核算

U8知识库| 问题号: | 4294 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 其他 |

|---|

| 软件模块: | 应付 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 以前应收独立核算要更改为在总帐中核算 |

|---|

| 适用产品: | 8.21 |

|---|

| 问题名称: | 以前应收独立核算要更改为在总帐中核算 |

|---|

| 问题现象: | 以前应收独立核算要更改为在总帐中核算 |

|---|

| 问题原因: | 业务需要 |

|---|

| 解决方案: | 1。重新建立一个帐套为应收设置在总帐中核算,其他设置不变; |

|---|

齐天大圣的七彩祥云活动充值未到账? 齐天大圣的七彩祥云活动充值未到账?找谁反映

及时找其官方客服反映和索要。

T3软件里的应付账款和预收账款是不是一样的,谢谢 T3软件里的应付账款和预收账款是不是一样的,谢谢

你这是提的问题还是给的答案

修改存货属性后盘点的问题 修改存货属性后盘点的问题

U8知识库| 问题号: | 16136 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 8.71 |

|---|

| 软件模块: | 系统管理 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 修改存货属性后盘点的问题 |

|---|

| 适用产品: | 871 |

|---|

| 问题名称: | 修改存货属性后盘点的问题 |

|---|

| 问题现象: | 之前客户后台更改了pe件为lp件,重新整理现存量后现存量按销售订单号整理出来数据很乱,将rdrecords表中的blpusefree字段改为1后整理现存量,现存量正确。但是现在月底做盘点单,发现数据还是按销售订单来有几万条一正一负的数据 |

|---|

| 问题原因: | 数据原因 |

|---|

| 解决方案: | 此问题研发人员已经出具相关补,现已通过【补丁自动更新系统】发布,此问题的补丁在自动更新系统中编号为【CP-U871-1457-080807-ST.msi】 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

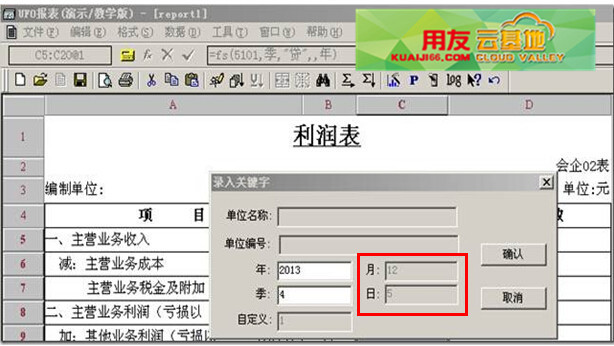

录入关键字

原因分析:重新设置关键字

问题解答:重新设置关键字解决

步骤如下:

1、在格式模式下,删除目前年月日方格里的内容

2、点‘数据’里‘关键字’里设置年,同理在设置月

3、点‘数据’里‘关键字’里设置偏移,比如在年那录入‘-50’

4、在数据模式下,点‘数据’下‘关键字’,录入年月即可

查看销售明细表以及其他报表时,提示“创建临时表失败,请检查报表SQL” 查看销售明细表以及其他报表时,提示“创建临时表失败,请检查报表SQL”[]

软件的版本是否11.6或者12.0.

补丁版本是否没有更新。

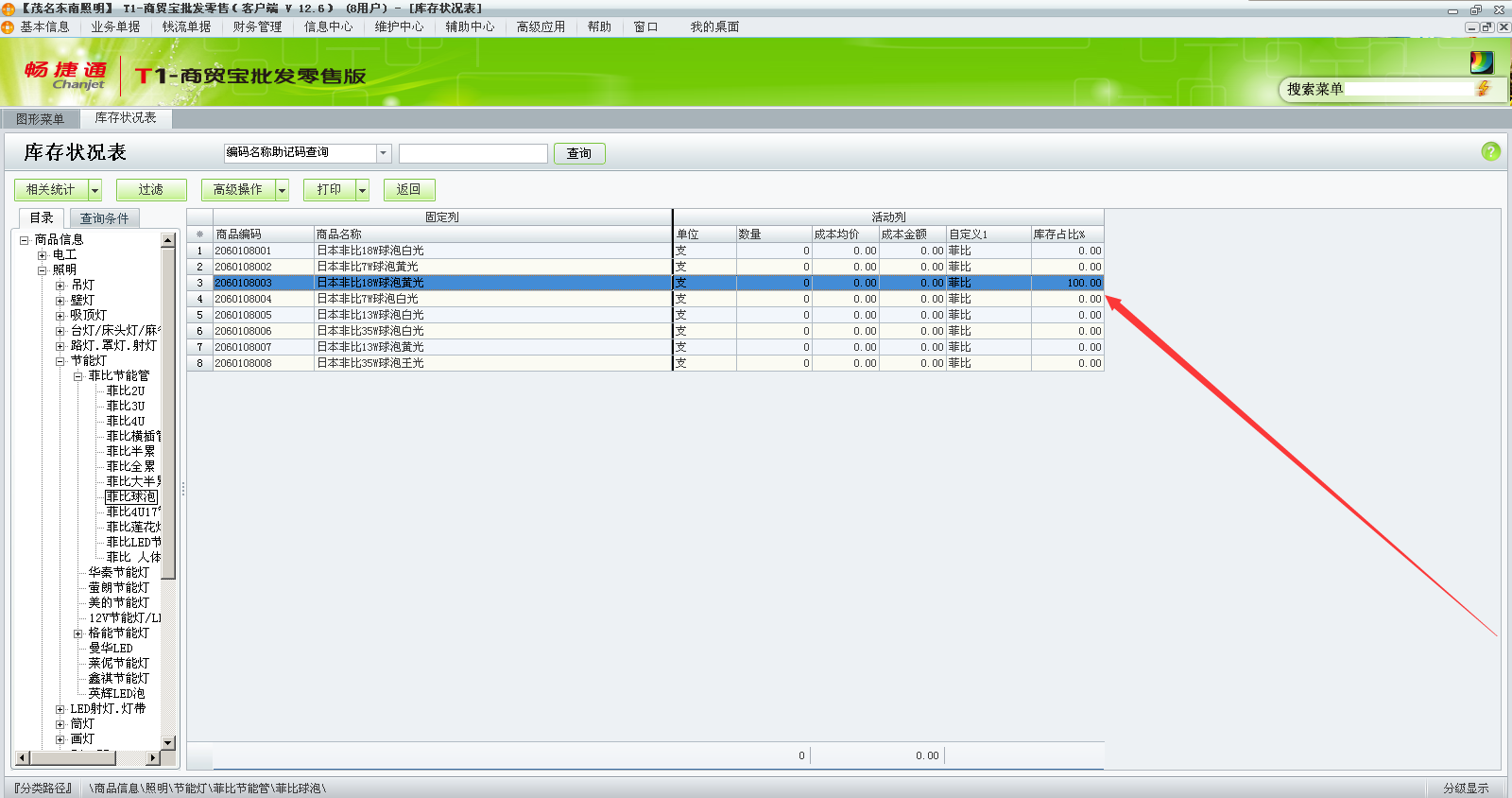

没有库存 怎么还有百分比 没有库存 怎么还有百分比

您好,请退出重新看下呢有一种可能是数量是0.1 金额是0.001,这样就没有显示了,建议调整小数位看看