课税对象是怎样规定的?

2016-4-29 0:0:0 wondial课税对象是怎样规定的?

课税对象是怎样规定的?课税对象也称课税客体,是指课税的目的物。课税对象解决了对什么东西课税的问题。每一种税都必须明确规定具体的征税对象,征税对象在法律上的确定,是各个不同税种相互区别的主要标志,决定了不同课税对象之间在质上的差别。

按照课税对象的性质,税收通常被分为三大类,即对流转额的课税,对所得额的课税和对财产额的课税。

(一)对流转额课税

对流转额课税,也称流转税,是指对商品流转额和非商品流转额如营业额、交易收入额、劳务收入额等的课税。流转税的基本特点是以商品流转额和非商品流转额作为课税依据,在生产、经营和服务收入环节征收,因而不受生产、经营和劳务服务成本的影响。我国的流转税种主要有:增值税、营业税、消费税、资源税、城市维护建设税、关税、印花税等。

(二)对所得额课税

对所得额的课税,也称所得税,是指以各种纯收益或总收益额包括投资收益、工薪所得、交易所得、劳务费收入以及其他收益或所得,所课征的税收。对纳税人应税所得的课税,有利于调节国家、企业、个人之间的收入分配关系。所得税的基本特点是以纳税人的纯收入或净收入为课税对象,因而有利于兼顾纳税人的负担能力,贯彻"量力负担"的原则。例如,我国现行的企业所得税、外商投资企业和外国企业所得税、个人所得税和农业税,以及历史上曾经开设过的个人收入调节税、奖金税、城乡个体工商业户所得税等。

(三)对财产额课税

对财产额的课税,也称财产税,是指以纳税人具有的财产数量或财产价值额为课征对象的一些税种。财产税的基本特点是课税直接与纳税人拥有的财产数量和财产价值相关联,便于公平分配、缓解收入悬殊的状况。比如我国的城市房地产税、车船使用税、车船使用牌照税、船舶吨税、城镇土地使用税,以及将要开征的遗产税和赠与税等。

我国对税收的分类,除上述三大类外,还有对资源课税(称资源税)和对特定行为课税(称行为税)的其他分类方法。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办2019-5-10 7:0:0

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- CRM11.5中将线索转换成客户,转换失败2019-4-23 8:0:0

- U8+的条码管理在存货拆箱场景如何应用?2019-4-23 8:0:0

- U8+可否与仓库温湿度自动监控系统数据对接?2019-4-23 8:0:0

- U8+中财务会计的内容与以前的版本相比有哪些改进?2019-4-23 8:0:0

- U8+HR产品的特色主要有哪些?2019-4-23 8:0:0

- U8+HR中在不同的应用阶段,其模块应如何选择?2019-4-23 8:0:0

- U8+ MA的核心价值是什么,能帮助客户解决的关键问题是什么?2019-4-23 8:0:0

- U8+ HR如何处理离职人员再入职业务?2019-4-23 8:0:0

最新信息

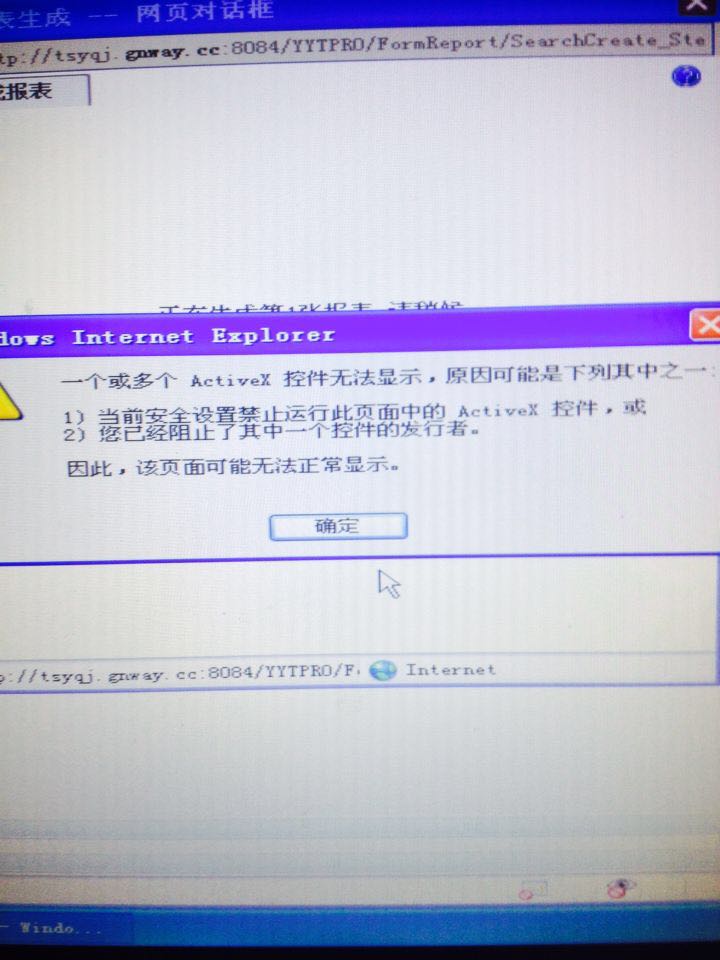

打开报表时提示如图,怎么回事,怎么解决? 打开报表时提示如图,怎么回事,怎么解决?

IE 选项,ActiveX控件未开启。

降低安全级别。

用友t6y如何添加新科目

问题模块: 总账

关键字:增加明细科目

问题版本:用友T3/T6/U8

原因分析: 功能操作问题。

适用产品:T3/T6/U8系列