信息系统审计的发展

2019-4-10 8:0:0 wondial信息系统审计的发展

信息系统审计的发展随着信息技术在财务会计、管理领域应用程度的不断提高,信息系统审计业务也逐渐受到职业会计师行业的重视。在我国,信息系统审计业务的开展还处于探索阶段。其实,信息系统审计在国外已经有了一个相当长时期的发展,而且也产生了相应的专业组织和专业资格。信息系统审计与控制协会ISACA就是从事计算机审计人员(IT审计师)组成的国际性专业组织,由该组织颁发的信息系统审计师(CISA)资格也是这一领域唯一的受国际认可的专业资格。

一、信息系统审计业务的发展过程

信息系统审计最早称为计算机审计,是随着计算机在财务会计领域的应用而产生的。早期的计算机应用比较简单,相应地,计算机审计业务主要关注对被审计单位电子数据的取得、分析、计算等数据处理业务,还称不上信息系统审计。从财务报表审计的角度来看,这一阶段的主要业务内容是对交易金额和账户、报表余额进行检查,属于审计程序中的实质性测试环节。

随着计算机技术应用范围的不断扩展,计算机对被审计单位各个业务环节的影响越来越大,计算机审计所关注的内容也从单纯的对电子的处理延伸到对计算机系统的可靠性、安全性进行了解和评价。在制度基础审计的模式下,计算机审计的业务内容已经扩展到了符合性测试领域。风险基础的审计模式的采用以及信息技术在被审计单位的各个领域的广泛应用,信息系统的安全性、可靠性与其所服务的组织所面临的各种风险的联系越来越紧密,并且直接或间接地影响到财务报表的真实、公允。在这种情况下,对被审计单位风险的评估必须将计算机信息系统纳入考虑范围。发展到这一阶段,计算机审计的业务范围已经覆盖了一项审计业务的全过程,计算机审计这一概念已经不能反映这一业务的全部内涵,信息系统审计的概念随之出现。目前,计算机审计和信息系统审计、IT审计师和IS审计师的概念还在同时使用,但这些概念之间已经有了微妙的差别。

二、信息系统审计在国外发展的现状

计算机审计在发展的初期,还只是传统财务审计业务的一种辅助工具,对客户的电子化会计数据进行处理和分析,为财务报表审计人员提供服务。如今的信息系统审计的业务已经超出了为财务报表审计提供服务的范围,在很多大型会计公司内部,信息系统审计部门已经成为一个独立的对外提供多种服务的部门。尤其是互联网和电子商务的兴起,更是为信息系统审计业务带来了无尽的商机。为财务报表审计提供服务只占信息系统审计部门业务内容很小的一部分。与信息安全相关的防火墙审计、安全诊断、信息技术认证以及ERP相关的新型咨询业务也不断涌现。“未来审计行业和审计技术的发展动力将主要来自于信息系统审计的发展”,这一观点已经逐渐成为国外会计、审计界的一个共识。

会计公司以及整个社会对信息系统审计师需求量将随之成倍地增长,信息系统审计师的地位也在不断提高。在国外的一些大型会计公司中已经出现了没有CPA资格的合伙人,他们持有的专业资格就是CISA.据专家介绍,国际信息系统审计师(简称IT审计师)目前已经成为全球范围最抢手的高级人才,这些人才一般都具备全面的计算机软硬件知识,对网络和系统安全有独特的敏感性,并且对财务会计和单位内部控制有深刻的理解。随着计算机技术在管理中的广泛运用,传统的控制、管理、检查和审计技术都受到巨大的挑战,国际会计公司、专业咨询公司和高级管理顾问都将控制风险,特别是控制计算机环境风险和信息系统运行风险作为管理咨询和服务的重点。几乎所有的大型跨国公司,由于普遍使用大型管理信息系统,都非常重视对信息系统安全和稳定性的控制,常常高薪聘请IT审计师进行内部审计。

三、信息系统审计的专业组织与专业资格

信息系统审计与控制协会――ISACA成立于1969年,最初称为EDP审计师联合会,总部在美国的芝加哥。目前该组织在世界上100多个国家设有160多个分会,现有会员两万多人,它是从事信息系统审计的专业人员唯一的国际性组织,CISA(Certified Information System Auditor)也是这一领域的唯一职业资格。

该组织通过制定和颁布信息系统审计准则、实务指南等专业标准来规范和指导信息系统审计师的工作;它还设立了信息系统审计与控制基金会,从事相关领域的研究工作,以使该组织的成员能够享用其最新研究成果;通过在世界各地举办各种形式的研讨会、培训班等活动,增进国际间同业人员的交流。ISACA每年还举办CISA资格考试,通过考试的人员可以申请CISA资格,符合ISACA规定的工作经验及其他相关要求的申请人会被授予CISA资格。CISA的资格在国际上享有广泛的认可,拥有CISA资格的IT审计人员与普通IT审计人员的之间区别正如持有CPA资格的注册会计师与一名普通会计人员的之间区别那样显而易见,专业资格无疑会提高资格持有人在人才市场上的竞争地位。

四、信息技术给我国CPA行业带来的挑战与机遇

(一)信息技术的发展为会计师行业带来新的业务内容

信息技术的发展为会计师行业带来了新的挑战的同时也带来了新的机遇。除了传统的审计业务和会计咨询服务之外,客户对信息技术人才与服务的需求与缺乏也正为会计师行业创造了新的业务发展空间。Y2K给国际会计咨询界带来的商机就是一个很好的例证。

(二)信息系统审计的滞后影响CPA行业的国际地位和竞争力

我国的信息系统审计工作目前还处于探索阶段,还没有形成一套成形的专业规范,也没有形成一支能够全面开展信息系统审计业务的人才队伍。目前我国会计审计界所进行的一些计算机审计的探索和尝试以及开发的一些计算机审计软件还大都停留在对被审计单位的电子数据进行处理的阶段。无论是国际上大型的跨国公司还是国内一些规模较大的企业都在不断地扩大信息技术在其经营活动和会计领域应用范围,运用传统的会计审计知识已经不能对这样的客户进行风险评估、内控测试与评价,从而无法进行真正意义上的“风险基础模式”的审计业务,影响我国会计师行业审计业务质量。这一现状使得我国的注册会计师行业在与国外大型会计公司的竞争中处于不利地位。发展我们自己的信息系统审计人才队伍已经是会计师行业的一个当务之急。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

办理公司申报获取自营进口冷冻、冰鲜肉类产品资质需要什么手续,哪个部门负责 办理公司申报获取自营进口冷冻、冰鲜肉类产品资质需要什么手续,哪个部门负责回答是要进出口公司发批准证书。进出口公司在哪里? 上检验检疫局网站上可以查到

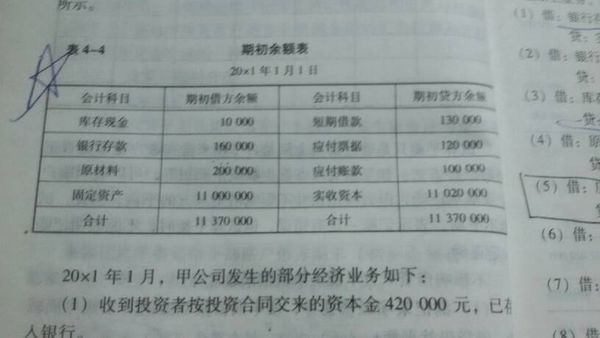

初期余额表余额是11370000 还是22740000 初期余额表余额是11370000 还是22740000?

11370000,期初余额借贷方相等,并不相加