如何使用财务报表对小企业进行业绩评价

2016-2-13 0:0:0 wondial如何使用财务报表对小企业进行业绩评价

如何使用财务报表对小企业进行业绩评价 9.固定资产成新率:衡量企业固定资产新旧程度、评价企业发展后劲的指标。计算公式为:

固定资产成新率=固定资产平均净值÷固定资产平均原值×100%

上述“平均净(原)值”,是指固定资产年初净(原)值与其年末净(原)值的平均值(相加÷2)。

该指标越高,表示企业固定资产越新,对扩大再生产的准备越充分,企业发展的后劲也相对较大。实际操作时,应剔除应提未提折旧对固定资产净值的影响;单独估价计入固定资产的国有划拨土地价值,应从固定资产的净值(不提折旧)和原价中扣除。

10.三年资本平均增长率:衡量净资本增长稳定性、评价企业稳步发展趋势的比率。计算公式为:

三年资本平均增长率=[(年末所有者权益合计÷三年前年末所有者权益合计)1/3-1]×100%

三年前年末所有者权益,是指企业三年前的所有者权益年末数,例如评价企业2012年“三年资本平均增长率”,三年前所有者权益年末数是指2009年年末数。这实际涵盖四个年度的年末数,但其增长的梯级只有3级(2009年至2010年、2010年至2011年、2011年至2012年),因此用当年数额除以最前年度数额的商开3次方后,再减去1,再乘以100%,即为“三年资本平均增长率”。以下“三年利润平均增长率”的计算原理与此相同。

该指标越高,表明企业投资者权益保障程度越大,企业抗风险和保持连续发展的能力越强。

11.不良资产比率:衡量企业账面资产损失程度、评价企业资产质量的指标。计算公式为:

不良资产比率=年末不良资产合计÷年末资产总计×100%

“不良资产”,是指企业资产中存在问题、其价值难以实现或难以收回、但按《小企业会计准则》的规定尚不符合核销报损条件的资产,如尚不符合核销条件的三年以上应收而未收回的债权、积压商品物资和不良投资等。

12.亏损挂账比率:反映企业由于亏损而导致对所有者权益侵蚀程度的比率。计算公式为:

亏损挂账比率=(年末未分配利润负数的绝对值-年末盈余公积余额)÷年末所有者权益合计×100%

公式计算结果为正数时,为亏损挂账;该指标越高,表明企业亏损越多,经营中存在问题越多,对投入资本的侵蚀越大;该指标越小越好,为0时最佳。另外,须注意:(1)公式计算结果为负数时,不构成亏损挂账;(2)当企业所有者权益合计为负数(资不抵债)时,该指标则不可应用。

利润表可以生成用于业绩评价的经济指标

1.销售(营业)增长率:衡量企业经营状况和市场占有能力、预测企业业务开拓趋势的标志性指标。计算公式为:

销售(营业)增长率=[本年销售(营业)收入-上年销售(营业)收入]÷上年销售(营业)收入×100%

不断增加的销售(营业)收入,是企业扩张增量和存量资本的重要前提,也是企业生存的基础和发展的条件,世界500强就是主要以销售收入的多少进行排序的。

该指标越高,表明销售(营业)收入增长速度越快,企业市场前景越好;若其指标小于0,则说明产品或服务存在问题,市场份额在萎缩。

2.已获得息倍数:又称利息保障倍数,是衡量企业以获取的利润承担借款利息能力的指标。计算公式为:

已获利息倍数=息税前利润总额÷利息支出×100%

按照规定,“息税前利润总额”,实际是息前利润总额,计算公式为:

息税前利润总额=利润总额+实际利息支出。

该指标是从偿债资金来源角度评价企业债务利息的偿还能力。如果已获利息倍数适当,表明企业偿付债务利息的风险小。因企业所处行业不同,已获利息倍数有不同的标准界限,国际公认的已获利息倍数为3,我国1998年国有企业平均已获利息倍数只有1。该指标越高,表明企业债务偿还越有保证;相反,则表明企业偿债能力越小;若小于1,则表明企业无力赚取大于融资成本的利润。

3.销售(营业)利润率:衡量企业获得水平、评价企业经济效益的主要指标。计算公式为:

销售(营业)利润率=净利润÷营业收入×100%

该指标越高,则企业市场竞争力越强,发展潜力越大,获利水平也越高。

4.成本费用利润率:衡量企业收益能力和获利成本的一项重要指标。计算公式为:

成本费用利润率=企业净利润÷(营业成本+销售费用+管理费用+财务费用)×100%

该指标越高,表明企业为取得收益所付出的代价越小,企业成本费用控制机制越好,企业的获利能力越强。

资产负债表与利润表结合可生成的经济指标

1.净资产收益率:又称权益净利率,是衡量投资者投入企业的自有资金获取净收益能力的指标。计算公式为:

净资产收益率=净利润÷[(所有者权益年初数+所有者权益年末数)÷2]×100%

这是评价企业资本效益的核心指标,在我国上市公司效绩综合排列中,该指标居于首位。该指标越高,企业自有资金获取收益的能力越强,运营效益越好,对企业投资者、债权人的保证程度越高。

2.总资产报酬率:衡量企业运用全部资产的获利能力、评价企业资产运营成果的重要指标。计算公式为:

总资产报酬率=(利润总额+利息支出)÷[(资产总计年初数+资产总计年末数)÷2]×100%

该指标越高,表明企业投入产出的水平越高,企业的资产运营效果越好。

一般情况下,企业可根据此项指标与市场资金利率进行比较,如果该项指标高于市场利率,则表明企业可以充分利用财务杠杆,进行负债经营,以获取尽可能多的收益。

3.总资产周转率:又称总资产收入比率,衡量企业全部资产周转速度、评价企业全部资产经营质量和利用效益的重要指标。计算公式为:

总资产周转率(次/年)=全年营业收入÷平均资产总额,或:

总资产周转率(天/次)=平均资产总额(元)×360(天/年)÷全年营业收入(元/年)

平均资产总额=(资产总计年初数+资产总计年末数)÷2

一般情况下,周转次数越多或周转天数越少,资产周转速度越快,销售能力越强,资产利用效率越高。

4.流动资产周转率:衡量企业流动资产周转速度、评价企业流动资产利用效率的指标。计算公式为:

流动资产周转率(次/年)=全年营业收入÷平均流动资产总额,或:

流动资产周转率(天/次)=平均流动资产总额×360÷全年营业收入

平均流动资产总额=(流动资产年初数+流动资产年末数)÷2

5.存货周转率:衡量企业存货利用效率、评价企业购、产、销平衡程度的指标。计算公式为:

存货周转率(次/年)=全年销售成本÷平均存货,或:

存货周转率(天/次)=平均存货×360÷全年销售成本

平均存货=(存货年初数+存货年末数)÷2

6.现金流动负债比率:企业一定时期的经营现金净流入同流动负债的比率。现金流动负债比率是从现金流动角度来反映企业当期偿付短期负债的能力。计算公式为:

现金流动负债比率=年经营现金净流入÷年末流动负债×100%。 (完)

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 12.1用友 备份2019-4-23 8:0:0

- 12.1用友不能自动备份2019-4-23 8:0:0

- 840d nc备份2019-4-23 8:0:0

- k3 反审核凭证2019-4-23 8:0:0

- k3凭证审核的设置2019-4-23 8:0:0

- k3固定资产卡片删除2019-4-23 8:0:0

- kis旗舰版凭证反审核2019-4-23 8:0:0

- nc100电脑报价2019-4-23 8:0:0

- nc6.3报价2019-4-23 8:0:0

最新信息

用友U8其他升级工资系统数据库有问题U8其他升级工资系统数据库有问题

U8其他-升级工资系统数据库有问题

| 自动编号: | 7688 | 产品版本: | U8其他 |

| 产品模块: | 工资管理 | 所属行业: | 通用 |

| 适用产品: | U7.2X | 关 键 字: | 升级工资系统 |

| 问题名称: | 升级工资系统数据库有问题 | ||

| 问题现象: | 升级工资系统从U7.2X到U852时工资变动中的数据不见了, | ||

| 原因分析: | 升级工资系统从U7.2X到U852时工资变动中的数据不见了,由于原系统中有部门名称相同的编码! | ||

| 解决方案: | 用总帐中Visdata.exe工具,打开老版本中工资数据库!把重复的部门名称改成不一样,再升级数据正常! 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

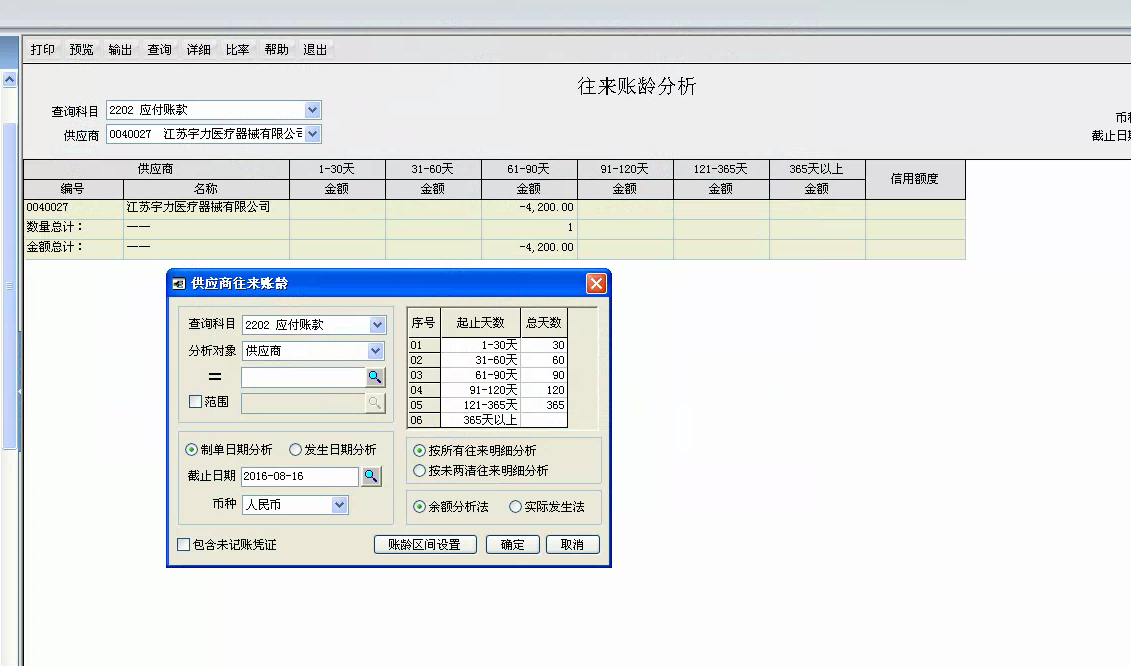

T+12.0标准版,打印账簿,辅助账想要打印外币明细账,可是没有打印模板 T+12.0标准版,打印账簿,辅助账想要打印外币明细账,可是没有打印模板[]

可以到账簿中查询,样式选为外币金额式之后再打印。@服务社区刘小艳:那样没有发生的往来单位不会打印出来吗@薛雯_:不会。