登录的时候出现这个是什么意思

2019-2-9 17:0:0 wondial登录的时候出现这个是什么意思

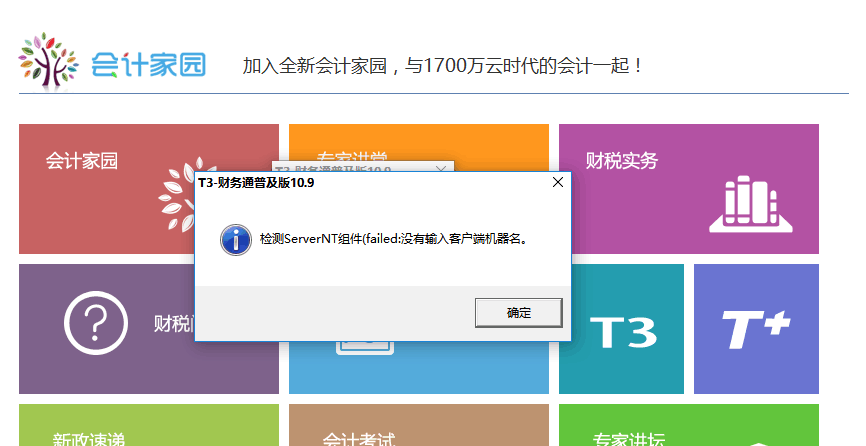

登录的时候出现这个是什么意思图没有上。。。产品未检测到合法的license,授权请重新进行产品加密狗注册@邱女士1468285748:备份好数据,打上软件最新补丁,重新注册加密狗!不会操作,麻烦帮我远程弄好谢谢@邱女士1468285748:什么意思?报错产品未检测到合法的license问题,我们已经整理了一个文档详细说明以及处理此问题,请参考:

http://www.kuaiji66.com/service/zuixindongtai/chanpinweijiance.html

能我帮远程操作下吗,这个好复杂,看不懂啊@邱女士1468285748:文档写的很清楚的,如果您自己无法处理,请您联系您的代理商协助您处理若为升级过的产品,请到防伪查询网站查询产品的最新条码,生成的授权文件应为“新条码.cjt”。 这个是什么什么意思,当地的代理商电话有吗 我是宁波地区的,你们也没有个当地客服电话@邱女士1468285748:就是您升级过了--: 根据你们太复杂了,真的不会弄,你们当地的客服电话有吗,我想远程服务,非常感谢,账都没做完。@邱女士1468285748:您联系您的代理商协助您处理一下,如果您联系不到代理商,请把您的联系方式和加密狗号,以及公司名称发送到我的邮箱[email protected]这边给您派单处理如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

药企注意啦 税收等优惠政策将终结 药企注意啦 税收等优惠政策将终结 近日,国务院发布“国发〔2014〕62号”《国务院关于清理规范等优惠政策的通知》的文件 文件称,近年来,为推动区域经济发展,一些地区和部门对特定企业及其者(或管理者)等,在税收、非税等收入和支出等方面实施了优惠政策(以下统称税收等优惠政策),一定程度上促进了投资增长和产业集聚。但是,一些税收等优惠政策扰乱了市场秩序,影响国家宏观调控政策效果,甚至可能违反我国对外承诺,引发国际贸易摩擦。 全面规范税收等优惠政策,有利于维护公平的市场竞争环境,促进形成全国统一的市场体系,发挥市场在资源配置中的决定性作用;有利于落实国家宏观经济政策,打破地方保护和行业垄断,推动经济转型升级;有利于严肃财经纪律,预防和惩治腐败,维护正常的收入分配秩序;有利于深化财税体制改革,推进依法行政,科学理财,建立全面规范、公开透明的预算制度。 通知要求,要坚持税收法定原则,除依据专门税收法律和《中华人民共和国民族区域自治法》规定的税政管理权限外,各地区一律不得自行制定政策;未经国务院批准,各部门起草其他法律、法规、规章、发展规划和区域政策都不得规定具体税收优惠政策。 业内资深人士大侠在接受赛柏蓝咨询时表示,文件主要是为了促进公平进争、维护正常市场秩序。通知中第四条尤其值得关注。 通知第四条要求,各地区、各有关部门要开展一次专项清理,认真排查本地区、本部门制定出台的税收等优惠政策,特别要对与企业签订的合同、协议、备忘录、会议或会谈纪要以及“一事一议”形式的请示、报告和批复等进行全面梳理,摸清底数,确保没有遗漏。 通过专项清理,违反国家法律法规的优惠政策一律停止执行,并发布文件予以废止;没有法律法规障碍,确需保留的优惠政策,由省级人民政府或有关部门报财政部审核汇总后专题请示国务院。 各省级人民政府和有关部门应于2015年3月底前,向财政部报送本省(区、市)和本部门对税收等优惠政策的专项清理情况,由财政部汇总报国务院。 此前,很多省市为了招商引资提供了特别优厚的条件,免费或者提供低价用地、前几年不收税或者少收税等,成了政策洼地,很多药企往就到这些政策洼地去寻找商业机会,例如此前媒体报道的,过票公司转移到了西藏,但是现在这些好机会再也不会有了。

单位人民币结算卡业务凭证 收款人是个人,用途写备用金 _0单位人民币结算卡业务凭证 收款人是个人,用途写备用金急等

备用金是提现业务,个人业务有员工借款等

单位转个人的款项,有特殊的规定,一般只能是劳务费、零星采购,如果是商品交易就要附纳税证明。