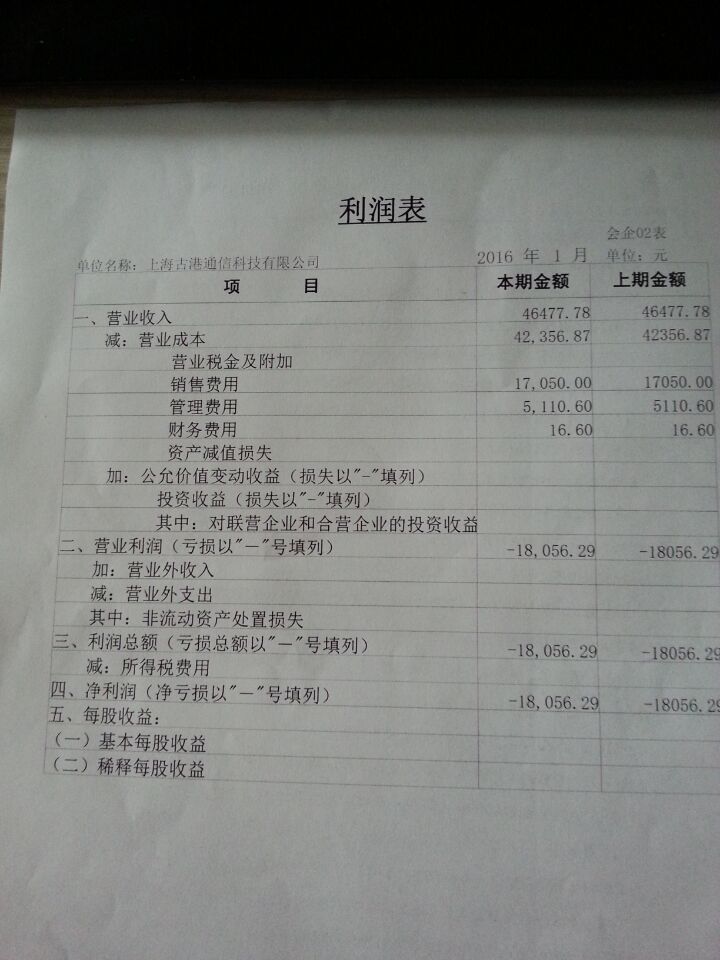

北京人济高尔夫培训有限公司注册地在哪-

2017-12-25 0:0:0 wondial北京人济高尔夫培训有限公司注册地在哪-

北京人济高尔夫培训有限公司注册地在哪?''如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

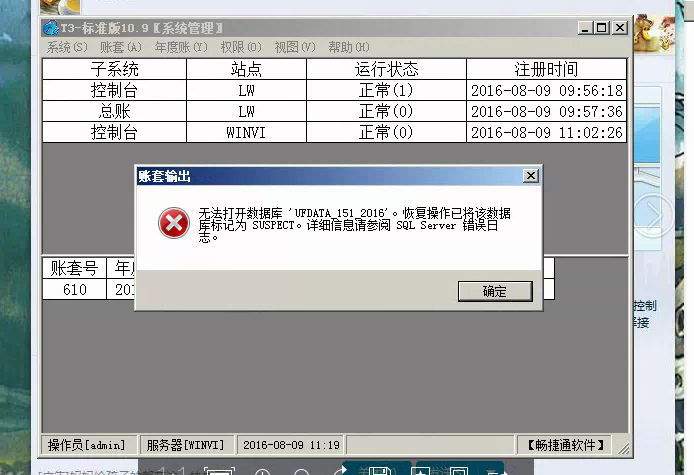

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

- 用友T3-用友通入库调整单调整分录如何设置2019-4-23 8:0:0

- 用友T3-用友通入库调整单对入库单进行调整之后保存,如何将入库单改为未调之前的单价?2019-4-23 8:0:0

- 用友T3-用友通供应商在发票和制单时不一致2019-4-23 8:0:0

- 用友T3-用友通供应商余额表查询数据不完整2019-4-23 8:0:0

- 用友T3-用友通使用项目核算科目生成凭证时报错2019-4-23 8:0:0

- 用友T3-用友通会计科目可否成批复制?2019-4-23 8:0:0

- 用友T3-用友通会计科目2019-4-23 8:0:0

- 用友T3-用友通什么是原始卡片如何录入?2019-4-23 8:0:0

最新信息

开发区商住楼,过户给个人,需要缴纳哪些税种的税款 开发区商住楼,过户给个人,需要缴纳哪些税种的税款

问:以公司名义批下来的开发区商住楼,过户给个人,需要缴纳哪些税种的税款?

答:企业商住楼转让给个人,出让方应缴纳如下税种的税款:土地增值税(按房屋座落地主管地方税务局规定的预征率计算)、印花税0.05%、营业税5%、城市维护建设税和教育费附加分别按营业税的7%和4%征收,出让方有所得的,还应缴纳企业所得税。买方需要缴纳:契税1.5%.

业务招待费的纳税调整策略 业务招待费的纳税调整策略 法实施条例第四十三条规定,企业发生的与生产、经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。有关规定,业务招待费作为企业生产、经营业务的合理费用,可以据实列支。因此,规定和会计规定存在差异,企业在做企业所得税汇算清缴时,应重视业务招待费的调整,否则会面临纳税风险。 合理界定业务招待费的范围 一些纳税人对业务招待费的范围、核算、税前扣除等规定不太熟悉,有的甚至把礼品、礼金、回扣、个人消费等支出列入其中,这不仅导致企业所得税计算出现误差,还易产生风险。实践中,业务招待费的支付范围通常界定为餐饮、香烟、水果、食品、正常的娱乐活动等产生的费用支出。具体范围包括:因生产经营需要而宴请或工作餐的开支、赠送纪念品的开支、发生的景点参观费及其他费用的开支和发生的业务关系人员的差旅费开支。一般来讲,外购礼品用于赠送的,应作为业务招待费。 准确计算业务招待费的计算基数 业务招待费计算基数包括: 一是纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据规定确认的视同销售收入作为计算业务招待费扣除限额的计算基数,营业外收入不包括在内。 二是股权企业分得的股息、红利以及股权转让收入。《国家总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第八条规定,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。需要注意的是,计算基数仅包括从被投资企业所分配的股息、红利以及股权转让收入三项收入,不包括按权益法核算的账面投资收益,以及按公允价值计量金额资产的公允价值变动。 三是查补收入可以作为计提业务招待费的基数。《国家税务总局关于查增应纳税所得额弥补以前年度亏损处理问题的公告》(国家税务总局公告2010年第20号)第一条规定,查补收入可以弥补以前年度亏损。《国家税务总局关于企业所得税年度纳税申报口径问题的公告》(国家税务总局2011年第29号)进一步对查增应纳税所得额的填报予以明确。根据公告规定,查补的收入属于“主营业务收入、其他业务收入,视同销售收入”中的一种,在补充申报的时候必然会填到“销售(营业)收入合计”里,自然地作为计提业务招待费的基数。既然税收上已经确认收入了,那么就应该可以作为扣除基数进行税收处理。 准确计算业务招待费扣除限额 一是开办(筹建)期间业务招待费的处理。《国家税务总局关于企业所得税应纳税所得额若干税务处理的公告》(国家税务总局公告2012年第15号)规定,企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。 二是生产经营期间业务招待费扣除限额的确定。税定,企业发生的与生产、经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费扣除限额=当年销售(营业)收入×5‰。 做好纳税调整 业务招待费扣除限额大于业务招待费发生额60%的,纳税调整时,应调增应纳税所得额=业务招待费发生额×40%,即企业已在管理费用中实际列支的业务招待费发生额的40%部分。例如:某企业2012年销售收入5亿元,发生的与生产、经营有关的业务招待费支出300万元,则该企业2012年业务招待费扣除限额为250万元(50000万元×5‰),业务招待费发生额60%的部分是180万元(300×60%),由于250>180,所以,该企业业务招待费应调增应纳税所得额120万元(业务招待费发生额300×40%)。 业务招待费扣除限额小于业务招待费发生额60%的,纳税调整时,应调增应纳税所得额=(业务招待费发生额60%-业务招待费扣除限额)+业务招待费发生额×40%,即业务招待费发生额60%超过业务招待费扣除限额的差额与企业已在管理费用中实际列支的业务招待费发生额的40%部分之和。例如:某企业2012年销售收入3亿元,发生的与生产经营有关的业务招待费支出300万元,则该企业2012年业务招待费扣除限额150万元(30000万元×5‰),业务招待费发生额60%的部分是180万元(300×60%),由于150<180,所以,该企业业务招待费应调增应纳税所得额150万元(180-150+300×40%)。 应注意的事项 一是业务招待费要与会议费相区分。纳税人发生的与其经营活动有关的会议费,税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。 二是业务招待费要与业务宣传费区别。外购礼品用于赠送的应作为业务招待费,但如果礼品和赠品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。同时,要严格区分给客户的回扣、贿赂等非法支出,以及与企业生产经营活动无关的职工福利、职工奖励、企业销售产品而产生的佣金和支付给个人的劳务支出,这些费用均不能作为业务招待费支出。 三是业务招待费要与误餐费区别。误餐费是企业职工因工作无法回企业食堂或者家中进餐而得到的补偿;而招待费是对外拓展业务时发生的吃、喝、用、玩费用,它的消费人主体是企业以外的个人,而不是本企业的员工。

南京豪顺船舶管理公司招聘船员是真的吗 南京豪顺船舶管理公司招聘船员是真的吗''

发出商品按实际领用数量结算,那么未领用部分若潜亏,如何处理 发出商品按实际领用数量结算,那么未领用部分若潜亏,如何处理如果按照跌价准备处理后,客户又按照原价结算怎么办