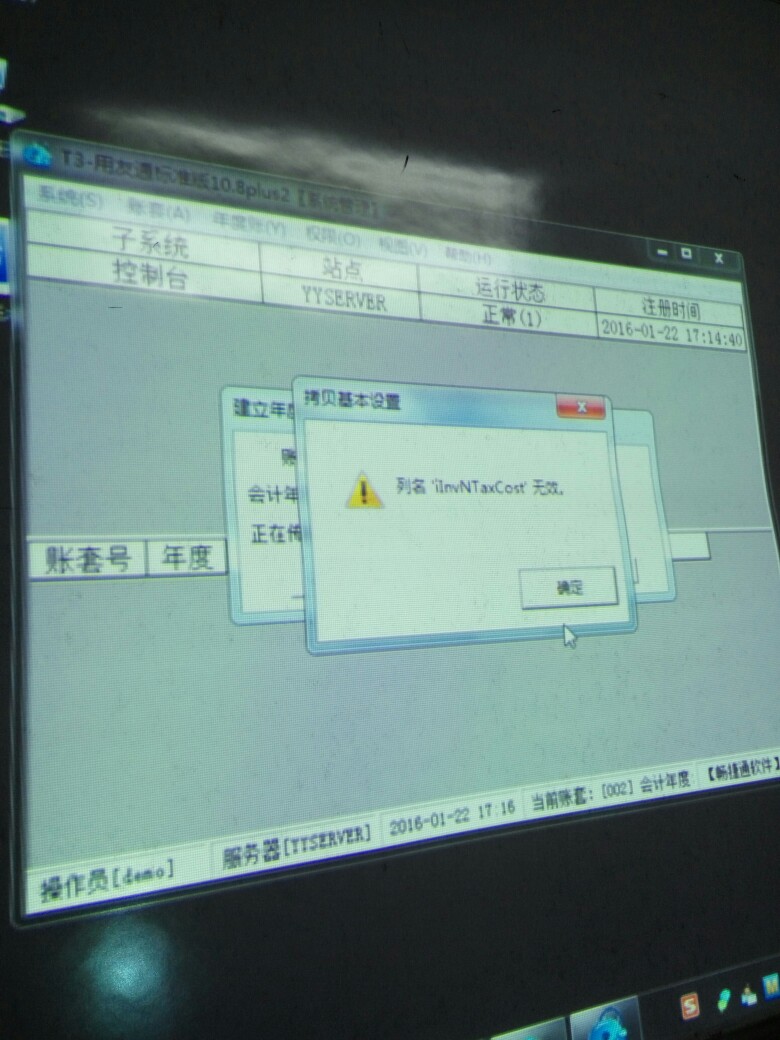

年结新建账套出现错误

2017-11-30 0:0:0 wondial年结新建账套出现错误

年结新建账套出现错误

建立年度账,中途出现对象名报错问题,请参考服务社区-知识库上的方案来处理:

http://service.chanjet.com/zhi ... d5e33

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3卸载就会跳到安装界面去,用360工具也卸载不了。请问这种情况哪位老师遇见过,我们应该如何处理。谢谢、在线等。2019-4-30 8:0:0

- 用友T3-业务通“报价是否含税”起什么作用2019-4-23 8:0:0

- 用友T3-业务通删除费用单2019-4-23 8:0:0

- 用友T3-业务通在11.0的软件中点击打印软件就自动退出2019-4-23 8:0:0

- 用友T3-业务通打印模板设置2019-4-23 8:0:0

- 用友T3-业务通期末处理失败2019-4-23 8:0:0

- 用友T3-业务通精度引起的含税金额差异2019-4-23 8:0:0

- 用友T3-业务通自定义字段如何显示合计数2019-4-23 8:0:0

- 用友T3-业务通软件在做期末处理时提示错误2019-4-23 8:0:0

- 用友T3-业务通销售费用是否可以自动进行分摊2019-4-23 8:0:0

最新信息

养老行业税收优惠实务操作 养老行业税收优惠实务操作 中国逐步进入老龄社会,养老服务是大家非常关注的话题。为支持养老服务业的发展,国家出台了一系列政策,包括、、等。中应注意具体操作,防范风险。 营业税政策规定 《国务院关于加快发展养老服务业的若干意见》(国发〔2013〕35号)规定,养老机构提供的养护服务免征营业税。 营业税暂行条例第八条规定,托儿所、幼儿园、养老院、残疾人福利机构提供的育养服务、婚姻介绍、殡葬服务免征营业税。 《部、国家总局关于员工制家政服务免征营业税的通知》(财税〔2011〕51号)规定,2011年10月1日~2014年9月30日,对家政服务企业由员工制家政服务员提供的家政服务取得的收入免征营业税。这里所称的家政服务,是指婴幼儿及小学生看护、老人和病人护理、孕妇和产妇护理、家庭保洁(不含产品售后服务)、家庭烹饪。 操作要点 ① 养老院或养老机构提供的育养或养护服务,不分营利性、非营利性,均可享受免征营业税优惠。 ②家政服务企业依法与员工制家政服务员签订半年以上的劳动合同或服务协议,且在合同签订后3个月内到当地营业税主管税务机关进行备案,否则不能享受营业税优惠政策。 ③养老机构提供养护服务取得的收入、经营社区老年活动场所取得的收入、家政服务企业员工制家政服务员提供家政服务取得的收入与其他收入要分别核算,未分别核算的,不得享受免征营业税优惠政策。 企业所得税政策规定 国发〔2013〕35号文件规定,对符合条件的非营利性养老机构按规定免征企业所得税。对企事业单位、社会团体和个人向非营利性养老机构的捐赠,符合相关规定的,准予在计算其应所得额时按规定比例扣除。 《财政部、国家税务总局关于对老年服务机构有收政策问题的通知》(财税〔2000〕97号)文件规定,对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和政府部门向福利性、非营利性的老年服务机构的捐赠,在缴纳企业所得税前准予全额扣除。 企业所得税法及其实施条例规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。企业缴纳的基本养老保险、基本医疗保险和基本失业保险允许在企业所得税前扣除。 《财政部、国家税务总局关于补充养老保险费、补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)规定,企业缴纳的补充养老保险和补充医疗保险分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。 操作要点 ①捐赠对象必须符合要求。纳税人只有向经民政部门批准成立的并经财政税务部门确认的公益性社会团体或者县及县以上人民政府及其组成部门和直属机构提供的用于公益事业的捐赠支出,方可税前扣除。 ②必须取得正规发票或收据。纳税人捐赠时应取得由财政部或省、自治区、直辖市财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可税前扣除,其他收据或白条不能税前扣除。 ③及时提交相关资料。纳税人应该在规定的时间内申请公益性捐赠的税前扣除,申报税前扣除时应提供接受捐赠的公益性社会团体的捐赠税前扣除资格证明材料;由具有捐赠税前扣除资格的公益性社会团体和县及县以上人民政府及其组成部门和直属机构出具的公益性捐赠票据以及主管税务机关要求提供的其他资料。 个人所得税政策规定 个人所得税法第六条规定,个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。个人所得税法实施条例第二十四条规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。 《财政部、国家税务总局关于企业年金职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定,2014年1月1日起,企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。年金基金运营收益分配计入个人账户时,个人暂不缴纳个人所得税。 《财政部、国家税务总局关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》(财税〔2006〕10号)规定,对个人实际领(支)取原提存的基本养老保险金、基本医疗保险金、失业保险金和住房公积金时,免征个人所得税。 操作要点 ①《财政部、国家税务总局关于对老年服务机构有关税收政策问题的通知》(财税〔2000〕97号)规定,对个人通过非营利性的社会团体和政府部门向福利性、非营利性的老年服务机构的捐赠,在缴纳个人所得税前准予全额扣除。老年服务机构是指专门为老年人提供生活照料、文化、护理、健身等多方面服务的福利性、非营利性的机构,主要包括:老年社会福利院、敬老院(养老院)、老年服务中心、老年公寓(含老年护理院、康复中心、托老所。《财政部、国家税务总局关于中国老龄事业发展基金会等8家单位捐赠所得税政策问题的通知》(财税〔2006〕66号)规定,对个人通过中国老龄事业发展基金会用于公益救济性捐赠,准予在缴纳个人所得税税前全额扣除。个人直接向受赠人的捐赠不允许税前扣除。 ②超过规定的标准缴付的年金,单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税,税款由建立年金的单位代扣代缴;在年金领取环节,个人达到国家规定的退休年龄领取的企业年金或职业年金,按照工资、薪金所得项目计征个人所得税。 房产税和土地使用税政策规定 国发〔2013〕35号文件规定,对非营利性养老机构自用房产、土地,免征房产税、城镇土地使用税。 财税〔2000〕97号文件规定,对政府部门和企事业单位、社会团体以及个人等社会力量投资兴办的福利性、非营利性的老年服务机构自用房产、土地的房产税、城镇土地使用税暂免征收。 操作要点 两个文件均强调福利性、非营利性,应提请纳税人注意。

办理银行开户许可证,是不是签一个是税务局银行公司的三方协议,还有一个是公司跟银行的对账协议打对账单用的? _0办理银行开户许可证,是不是签一个是税务局银行公司的三方协议,还有一个是公司跟银行的对账协议打对账单用的?[]

恩税局银行的三方协议是扣税用的,对账协议是对账用的。@雨yu: 好的,明白了谢谢