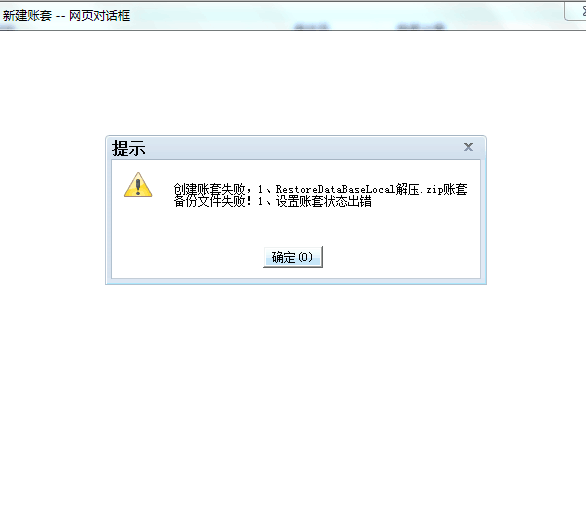

用友T3-用友通标准版销售发货单新打印模板设置此前应收无法带出数据

2016-2-4 0:0:0 wondial用友T3-用友通标准版销售发货单新打印模板设置此前应收无法带出数据

用友T3-用友通标准版销售发货单新打印模板设置此前应收无法带出数据在用友T3-用友通销售发货单新模板中设置“此前应收”的字段,保存模板,预览时无法带出相应数据。经查看,模板设置正确,需要在客户档案中刷新该客户的“信用”,软件才能根据当前时间总结出该客户的“此前应收”的金额。在“基础设置”–“往来单位”–“客户档案”中,选中该用户,点击菜单栏上的“信用”,软件提示“最后收款日期添加成功”,再到新模板中预览,出现“此前应收”的金额。

如有其它问题,请联系在线客服咨询。用友云基地

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 企业是接单生产模式,需求不稳定,经常出现紧急订单,如何判断这样的紧急订单会不会造成计划和生产的..2019-4-27 8:0:0

- 企业在车间管理中,可以依据工段、车间、设备、员工等多种资源进行明细式派工?2019-4-27 8:0:0

- 以物易物在用友T3用友通通2005中如何实现2019-4-27 8:0:0

- 什么是安全库存、最低库存、最高库存?用友软件U8+中是如何管理的?2019-4-27 8:0:0

- 一般企业普通采购流程分为哪几种?2019-4-23 8:0:0

- 会计在填制凭证时会出现漏录某张凭证的情况,系统支持补录会计凭证吗?_12019-4-23 8:0:0

- 企业的生产班组能生产哪些品种,产能有多大很明确,这种情况下ERP系统能不能代替人工按照生产计划..2019-4-23 8:0:0

- 什么是动态安全库存?U8+的动态安全库存是如何实现的?2019-4-23 8:0:0

- 为什么说用友U8+的成本管理是一个完整的成本管理体系?2019-4-23 8:0:0

最新信息

要准确理解营业税纳税义务发生时间 要准确理解营业税纳税义务发生时间 某大型餐饮企业以前一直采用储值卡销售的经营方式,即客户在消费前可以提前用现金购买企业一定金额的储值卡,在实际消费时直接刷卡付款。该餐饮企业也一直将销售储值卡收到现金的当期作为义务发生时间,申报缴纳营业税。 2009年3月,为该餐饮企业从事代理的发现这一情况后,根据新修订的《营业税暂行条例》及其实施细则的规定,为该企业设计了如下筹划方案:该餐饮企业在销售储值卡的同时,与购买方签订餐饮服务提供合同,在合同中不约定付款日期。这样,该餐饮企业销售储值卡取得的现金收入就可以在购买方将储值卡金额全部消费完毕后再确认营业税纳税义务发生时间,从而推迟纳税。 注册税务师的筹划理由如下:该餐饮企业销售储值卡时取得的现金收入属于纳税人应税行为发生前取得的收入,取得的当时是不需要申报缴纳营业税的。同时,由于该餐饮企业销售储值卡的同时和购买方签订了餐饮服务合同,且服务合同没有约定付款日期,餐饮企业可以在应税行为完成当天纳税,即购买方将储值卡金额消费完的当期,餐饮企业才需就储值卡的全部金额申报缴纳营业税。 为谨慎起见,该餐饮企业财务经理就该筹划方案咨询了当地税务机关,税务机关给予了否定的答复。 这起看似简单的失败筹划案例引出了一个非常重要的问题,就是应该如何理解《营业税暂行条例》中营业税纳税义务发生时间的具体规定。 2009年1月1日以前,该餐饮企业在销售储值卡收到现金的当期就申报缴纳营业税,这样处理是存在问题的。由于该餐饮企业销售储值卡收到现金时,并没有提供餐饮服务,属于预收款。根据部、国家税务总局《关于营业税若干政策问题的通知》(财税〔2003〕16号)规定,单位和个人提供应税劳务、转让专利权、非专利技术、商标权、著作权和商誉时,向对方收取的预收性质的价款(包括预收款、预付款、预存费用、预收定金等,下同),其营业税纳税义务发生时间以按照财务的规定,该项预收性质的价款被确认为收入的时间为准。因此,2009年以前,该餐饮企业应在购买方每次消费后刷卡时分次确认收入申报缴纳营业税。 自2009年1月1日起,修订后的《营业税暂行条例》及其实施细则对营业税纳税义务发生时间作出了明确。《营业税暂行条例》第十二条规定,营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。国务院财政、税务主管部门另有规定的,从其规定。《营业税暂行条例实施细则》第二十四条规定,条例第十二条所称收讫营业收入款项,是指纳税人应税行为发生过程中或者完成后收取的款项。条例第十二条所称取得索取营业收入款项凭据的当天,为书面合同确定的付款日期的当天。未签订书面合同或者书面合同未确定付款日期的,为应税行为完成的当天。第二十五条规定,纳税人转让土地使用权或者销售不动产,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 这里有3个关键时间点需要注意,即合同签订日、应税行为开始提供日、应税行为完成日。具体分析如下: 第一,在合同签订日之前,纳税人收取的款项是不需要缴纳营业税的,因为此时营业税应税行为尚未成立。比如,房屋租赁方在和租户签订租赁合同前,收取的客户看房押金;房地产开发企业未和客户签订售房合同前,收取客户的订金、诚意金等。 第二,在合同签订日至应税行为开始提供日这段期间,纳税人收取的款项,除国务院财政、税务主管部门另有规定外(也就是指除新营业税暂行条例实施细则第二十五条所列举的特殊项目外),也不需要申报缴纳营业税。因为这些款项不属于纳税人应税行为发生过程中收取的,而是应税行为发生前收取的。但是,对于《营业税暂行条例实施细则》第二十五条规定的建筑业、租赁业、转让土地使用权和销售不动产项目,纳税人在合同签订日至劳务开始提供日期间收取的款项属于预收款,应按细则规定以收到预收款的当天作为纳税义务发生时间。比如《财政部国家税务总局关于建筑业营业税若干政策问题的通知》(财税〔2006〕177号)曾明确,建筑业“预收工程价款”是指工程项目尚未开工时收到的款项。实际上,177号文件所说的建筑业预售工程价款就是我们这儿所定义的在合同签订日后到应税行为开始提供日期间收到的款项。177号文件规定建筑业预收工程价款,其纳税义务发生时间为工程开工后,主管税务机关根据工程形象进度按月确定的纳税义务发生时间。而目前新营业税条例实施细则二十五条规定建筑业按预收款时间作为纳税义务发生时间。 第三,在应税行为开始提供日至应税行为完成日这段期间,只要纳税人收到了款项就属于条例第十二条规定的提供营业税应税行为并收讫营业收入款项。此时,不管是否有合同以及合同如何约定,纳税义务均已发生。如果在这期间纳税人没有收到任何价款,但是双方有合同且合同约定付款日期了,则按合同约定的付款日期作为纳税义务发生时间。没有合同或合同没有约定付款日期,按应税行为提供完成当天作为纳税义务发生时间。 案例中,虽然该餐饮企业和购卡方签订了餐饮服务合同,合同没有约定收款时间,但是该餐饮企业在销售储值卡时已经预先收到了后期提供餐饮劳务的款项。在售卡时,应税劳务还未提供,且餐饮服务不在《营业税暂行条例实施细则》第二十五条特殊规定之内,按细则规定此时不需要缴纳营业税。但是,当购卡方第一次刷卡消费后,该餐饮企业就已经根据合同规定在为购卡方提供餐饮劳务了。此时,其售卡取得的收入应属于《营业税暂行条例实施细则》第二十四条规定的纳税人在应税行为发生过程收到的款项。因此,该餐饮企业销售储值卡取得的收入应在购卡方第一次刷卡消费时全部确认为营业税应入,申报缴纳营业税,而不能等到整个合同履行完毕后才就售卡金额申报纳税。 如果购卡方在未消费完前退卡,该餐饮企业可根据财税〔2003〕16号文件第三条第一款规定申请退还已缴税款,也可以从纳税人以后的营业额中减除。 最后提醒大家的是,虽然《营业税暂行条例实施细则》第二十四条规定,取得索取营业收入款项凭据的当天,为书面合同确定的付款日期的当天。但是,该规定暗含了一个条件,即营业税应税行为提供方已经按合同约定如期履行了合同义务。如果纳税人根本没有履行合同义务或没有按合同约定履行规定的劳务量的,合同双方应在合同约定的付款日期前及时签订补充合同进行说明,重新约定付款日期和金额,以免增加不必要的税收负担。

查询凭证界面的差异凭证是什么意思, 下面写的是和否 又分别代表什么。 查询凭证界面的差异凭证是什么意思, 下面写的是和否 又分别代表什么。[]

当业务单据生成凭证时修改了默认带出的内容时就会标示为差异凭证,只是标志,没有其他影响。