开什么公司还用验资

2018-3-17 0:0:0 wondial

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

月结存是个什么操作,每个月都需要操作吗 月结存是个什么操作,每个月都需要操作吗[]

您好,若是您需要按月查询报表的话,是需要每个月进行月积存的,若是财贸宝软件,是必须进行月结的。@服务社区李珊:商贸宝软件需要月结存吗@闫旭naQ:可以不用月结,如果像我上面说的,需要按月查询报表的话,是需要每个月进行月结存的

@会计家园小秘书,我的UU币已经超过1万了,怎么还是3级呢 _0@会计家园小秘书,我的UU币已经超过1万了,怎么还是3级呢[]

@会计家园小秘书易代账不算入,只有家园的钻级是看会计家园的UU币的,不包含易代账所得的@若只如初见520:易代账不算吗是按右边会计家园的UU币算,易代账的不算在内@萌秋小美:好的,谢谢!一万 ……离我好遥远的样子这么多呀

T3升级问题工具之降级处理

功能特性:升级报错时使用此功能将数据降级再重新升级。

用友nc客户端下载

用友erp-NC客户端,是在NC四化经营理念下,总结现有4000多家高端客户的应用模式和管理要求,推出的应用更全面、产品更完整、使用更稳定、性能更高效的高端集团企业解决方案。

全球化集团管控,在V57版本重点加强深化了集团资金管理、人力资源管理、全面预算管理、资产维修维护等领域应用,并推出全面的企业治理产品,提供集团企业内控与风险管理的解决方案。

全程化电子商务,在V57版本推出了集团企业电子采购解决方案,与供应链集成解决集中采购,招投标询源决策、供应商门户协同应用等管理要求

近几年,各种宫斗剧火爆,《甄嬛传》《芈月传》等等都脍炙人口,许多人经常打趣自己像某个人物,若是在古代能活到第几集。让人不禁想起,会计职场又何尝不是一场宫斗,每天要察言观色,明了领导的内心,就像后宫谁也不敢惹皇后一样。但当你坐上领导位置的时候,盯着你的眼睛就会很多,稍有不慎就会被取代。就像后宫的嫔妃一样,就算坐上了皇后的位置也要时刻担心有没有人觊觎。

3月3号会计从业资格考试取消的消息从财政部官网发出,一下子就引起了重大关注,还一度占据了微博热搜头条!会计从业资格考试取消,很多人都在想辛辛苦苦备考一场,是不是白忙活了?想转行的或非会计专业的还能进入财会行业吗?已取得的会计证还有用吗?

据财政部消息,因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。 会计从业资格考试将被取消,会计行业入门或提高至会计初级职称亦或降低至无门槛,我们就静待修订后的《会计法》出台吧!

用友财务通标准版2005不能连接到服务器可能是没有安装用友产品或数据服务没有启动财务通标准版2005不能连接到服务器可能是没有安装用友产品或数据服务没有启动

财务通标准版2005-不能连接到服务器可能是没有安装用友产品或数据服务没有启动

| 自动编号: | 116 | 产品版本: | 财务通标准版2005 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | | 关 键 字: | 系统管理及环境 | | 问题名称: | 不能连接到服务器可能是没有安装用友产品或数据服务没有启动 | | 问题现象: | 在财务通U8.21中,安装完毕并启用系统管理时,在进行注册的时候,总是提示"不能连接到服务器可能是没有安装用友产品或数据服务没有启动",重装几遍也有提示,如何处理? | | 原因分析: | 参见答案 | | 解决方案: | 可以从以下几个方面检查解决问题:1.是否安装了数据库,数据库服务是否启动。 2.计算机是否是英文名。(必须是英文名) 3.用友软件服务是否启动,如没有,请手工去启动。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

客户往来明细账打印 客户往来明细账打印

通知识库| 问题号: | 31461 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | T6-企业管理软件V6.1 |

|---|

| 软件模块: | 总账 |

|---|

| 问题名称: | 客户往来明细账打印 |

|---|

| 问题现象: | 客户往来明细账打印中‘无期初余额,本期无发生也打印’选项呈灰色,无法勾选? |

|---|

| 问题原因: | 明细账打印方式为按年排页。 |

|---|

| 关键字: | 客户往来明细账 |

|---|

| 解决方案: | <P>在“总账”—“设置”—“选项”—“账簿”中将明细账打印方式改为‘按月排页’。</P> |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

现金流量表讲座视频

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

现金流量表支付税费

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

求那种听起来很悦耳(???)好吧,我想不出来形容词了,就是像 听见至夏 之类的 求那种听起来很悦耳(???)好吧,我想不出来形容词了,就是像 听见至夏 之类的很舒心,很好听的歌,拒绝英文歌,最好是中文歌,日语也不错不是特别的伤感或充满回忆之类的,最好是很欢快的(杜绝摇滚乐)像 淋雨一直走 拜托大家啦~

如果有来生刘若英后来的日语版AKB48系列的你听一听吧生如夏花蓝莲花像风一样自由晚安喵 ?蝴蝶飞呀 ? 贝加尔湖畔 ? 酒干倘卖无 ? 鹿港小镇 ? 匆匆那年 ?莫斯科没有眼泪写给初恋的一封信;金志文。爱都是对的;胡夏。孩子气;陈妍希。同桌的你;胡夏。为梦而生;水木年华。初恋未满;曹轩宾,张含韵。少年;光良。

给你推荐几个歌手吧1牛奶咖啡??????????2徐浩Xuho??????????3张信哲爱都是对的朋友陪你醉

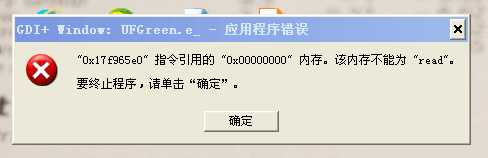

你好 我最近用记账宝 经常用几分 会出现应用程序错误的窗口 要怎么解决。 你好 我最近用记账宝 经常用几分 会出现应用程序错误的窗口 要怎么解决。

百度搜索下载net2.0安装之后再插上记账宝使用@服务社区李珊:下载了,可显示这样,该怎么办。@彭巧珍广州市羿蓝电子:您安装什么程序?就是安装了你说的那个net2.0@彭巧珍广州市羿蓝电子:提示这样的则是已安装了

看下电脑上是否是存在2345系统软件,例如2345输入法或是浏览器之类的,将其卸载再重新打开记账宝@服务社区李珊:他没有这些,有没有其他的解决办法?@彭巧珍广州市羿蓝电子:看下客户是不是xp ghost版本系统,若是的话,将操作系统重装为win7旗舰版32位系统之后在插上加密狗使用。@服务社区李珊:升级客户的系统?变成win7 ?@彭巧珍广州市羿蓝电子:是

2014年上半年浙江省国税局热点问答汇编(二)2014年上半年浙江省国税局热点问答汇编(二)

资产重组涉及货物转让行为不征收增值税

问:资产重组过程中涉及的货物多次转让行为是否需要缴纳增值税?

答:不征收增值税。国家税务总局《关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告[2013]66号)文件规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债经多次转让后,最终的受让方与劳动力接收方为同一单位和个人的,仍适用国家税务总局《关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告[2011]13号)的相关规定,其中货物的多次转让行为均不征收增值税。资产的出让方需将资产重组方案等文件资料报其主管税务机关。”

因此,资产重组中涉及的货物多次转让行为不征收增值税,但要特别注意其前提,即资产重组多次转让后必须是“最终的受让方与劳动力接收方为同一单位和个人的”,视为“一并转让”。

信用额度何时报警 信用额度何时报警

通知识库| 问题号: | 19411 |

|---|

| 适用产品: | 用友通 |

|---|

| 软件版本: | 用友通标准版10.3 |

|---|

| 软件模块: | 销售管理 |

|---|

| 问题名称: | 信用额度何时报警 |

|---|

| 问题现象: | 客户BBB信用额度为300元,销售选项为有客户信用控制,单据包括订单、发货单、发票。针对BBB客户做发货单,发5件存货,单价60元。以下两种情况:

1、5件存货在发货单中分成两件记录,一个是3件,1个是2件,流转生成发票,删除第二条记录,只流转3件存货的发票,并现结100元,应收80元,这时再做发货单时,金额超过100元就报警,是正确的。

2、5件存货在发货单中是一条记录,流转生成发票时,修改发票数量为3,也就是只流转3件存货的发票,同样现结100元,应收80元,这时再做发货单,金额超过100元,并不报警,保存成功,只有当金额超过220元时,才会报警。 |

|---|

| 问题原因: | - |

|---|

| 关键字: | |

|---|

| 解决方案: | 没开发票的发货单,以发货单金额计算信用额度.

已经开过发票的发货单明细,按发票金额计算信用额度,计算信用额度时不计算发货单剩余金额。 |

|---|

| 行业: | |

|---|

| 补丁编号: | |

|---|

| 解决状态: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

360家庭网络管理阻止连接的设备怎么移出来 360家庭网络管理阻止连接的设备怎么移出来''

劳动合同到期公司必需要在多长时间内补签 劳动合同到期公司必需要在多长时间内补签''

T6用友软件中总账的期末里面不能增加期间损益科目该怎么办 T6用友软件中总账的期末里面不能增加期间损益科目该怎么办''

小学数学5年级上册人教版T3第14期第4大题第5题怎么做 小学数学5年级上册人教版T3第14期第4大题第5题怎么做急

本月有笔收利息的业务,做分录的时候是做的冲财务费用,那利润表中财务费用是填写负数吗? _0本月有笔收利息的业务,做分录的时候是做的冲财务费用,那利润表中财务费用是填写负数吗?[]

是的 借 银行存款 借财务费用 红字(负数) 如果你们手续费低于利息收入的话,那就是负数了利息大于手续费,财务费用就是负数。

研发费加计扣除:企业申报时应准备哪些资料?研发费加计扣除:企业申报时应准备哪些资料?

企业所得税汇算清缴正在进行,研发费扣除及风险防范问题再次成为财务人员关注的焦点。《企业所得税法》及其实施条例、国家税务总局《关于企业研究开发费用税前扣除管理办法(试行)》(国税发[2008]116号,以下简称国税发[2008]116号),财政部、国家税务总局《关于研究开发费用税前加计扣除有关政策问题的通知》(财税[2013]70号,以下简称财税[2013]70号)等文件,对研发费的税前扣除等问题进行了明确。

国家在鼓励企业进行新技术、新产品、新工艺开发的同时,对研发费用税前扣除进行了非常严格的规范管理。根据国税发[2008]116号的规定,申请加计扣除不需要事前在税务机关办理行政许可、备案、审批等手续,也不要求研发费用事先通过会计师事务所或税务师事务所的审计、审核或鉴证,仅需要在年度终了进行所得税年度申报和汇算清缴时,按照规定报送有关资料。由此可以看出,对研发费用的加计扣除属于一种自主申报式的扣除。

根据国税发[2008]116号的规定,申报的研究开发费用不真实或者资料不齐全的,不得享受研究开发费用加计扣除。因此,企业不可忽视对规定资料的报送工作,应认真对照国税发[2008]116号规定所需要提供的各项资料,重视对各项资料的准备工作,确保内容真实、资料齐全,力争在汇算清缴所得税申报时能够及时、完整、准确地提供这些资料,避免由于未能按照规定提供有关资料而导致不得享受研究开发费用加计扣除的后果。

研发方式分为自主研发、合作研发项目、委托研发、集中研发。企业应当针对不同的研发方式,要按照规定报送有关资料。根据国税发[2008]116号和财税[2013]70号中的有关规定,企业申请研究开发费加计扣除时,针对不同的研发方式,需要向主管税务机关报送如下资料:

(一)自主研发项目需要报送的资料包括: 研究开发项目计划书、研究开发费预算、研究开发专门机构或项目组的编制情况和专业人员名单、研究开发项目当年研究开发费用发生情况归集表、企业总经理办公会或董事会研究开发项目立项的决议文件、研究开发项目的效用情况说明和研究成果报告等资料。如果主管税务机关对企业申报的研究开发项目有异议的,企业还需要提供地市级(含)以上政府科技部门出具的研究开发项目鉴定意见书。

(二)合作研发项目需要报送的资料包括: 研究开发项目计划书、研究开发费预算、研究开发专门机构或项目组的编制情况和专业人员名单、研究开发项目当年研究开发费用发生情况归集表、企业总经理办公会或董事会研究开发项目立项的决议文件、研究开发项目的合同或协议、研究开发项目的效用情况说明、研究成果报告等资料。如果主管税务机关对企业申报的研究开发项目有异议的,企业还需要提供地市级(含)以上政府科技部门出具的研究开发项目鉴定意见书。

(三)委托研发项目需要报送的资料包括: 研究开发项目计划书、研究开发费预算、研究开发专门机构或项目组的编制情况和专业人员名单、研究开发项目当年研究开发费用发生情况归集表、企业总经理办公会或董事会研究开发项目立项的决议文件、研究开发项目的合同或协议、研究开发项目的效用情况说明、研究成果报告等资料。如果主管税务机关对企业申报的研究开发项目有异议的,企业还需要提供地市级(含)以上政府科技部门出具的研究开发项目鉴定意见书。

(四)集中研发项目需要报送的资料包括:被分摊方应当提供集中研究开发项目的协议或合同以及由企业集团母公司负责编制的立项书、研究开发费用预算表、决算表和决算分摊表、研究开发项目的效用情况说明、研究成果报告等资料。如果主管税务机关对企业申报的研究开发项目有异议的,企业还需要提供地市级(含)以上政府科技部门出具的研究开发项目鉴定意见书。上述协议或合同应明确规定参与各方在该研究开发项目中的权利和义务、费用分摊方法等内容,研究开发费用的分摊方法应当遵循权利和义务、费用支出和收益分享一致的原则。

另外,企业还可以向主管税务机关报送具有资质的会计师事务所或税务师事务所出具的当年可加计扣除研发费用专项审计报告或鉴证报告。该资料虽然不是税法规定的必报资料,但是该资料对研究开发费用的真实性和合理性等方面都具有很强的证明力,有助于企业顺利实现加计扣除研发费的目的。