国税vpdn里季报财务报表怎么报

2018-3-13 0:0:0 wondial

国税vpdn里季报财务报表怎么报

国税vpdn里季报财务报表怎么报''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

12.1普及版,昨天安装恢复帐套的是可以的,今天打开电脑找不到T+程序。重新安装时提示卸载。卸载后重新安装也出现了安装成功的提示,但是在开始所有程序中还是找不到T+。是什么原因呢,操作系统是WIN7,旗舰版32位操作系统 12.1普及版,昨天安装恢复帐套的是可以的,今天打开电脑找不到T+程序。重新安装时提示卸载。卸载后重新安装也出现了安装成功的提示,但是在开始所有程序中还是找不到T+。是什么原因呢,操作系统是WIN7,旗舰版32位操作系统[]

那您到安装路径下找到login.aspx,点击之后看是否能登陆。

建议先查杀下电脑病毒。

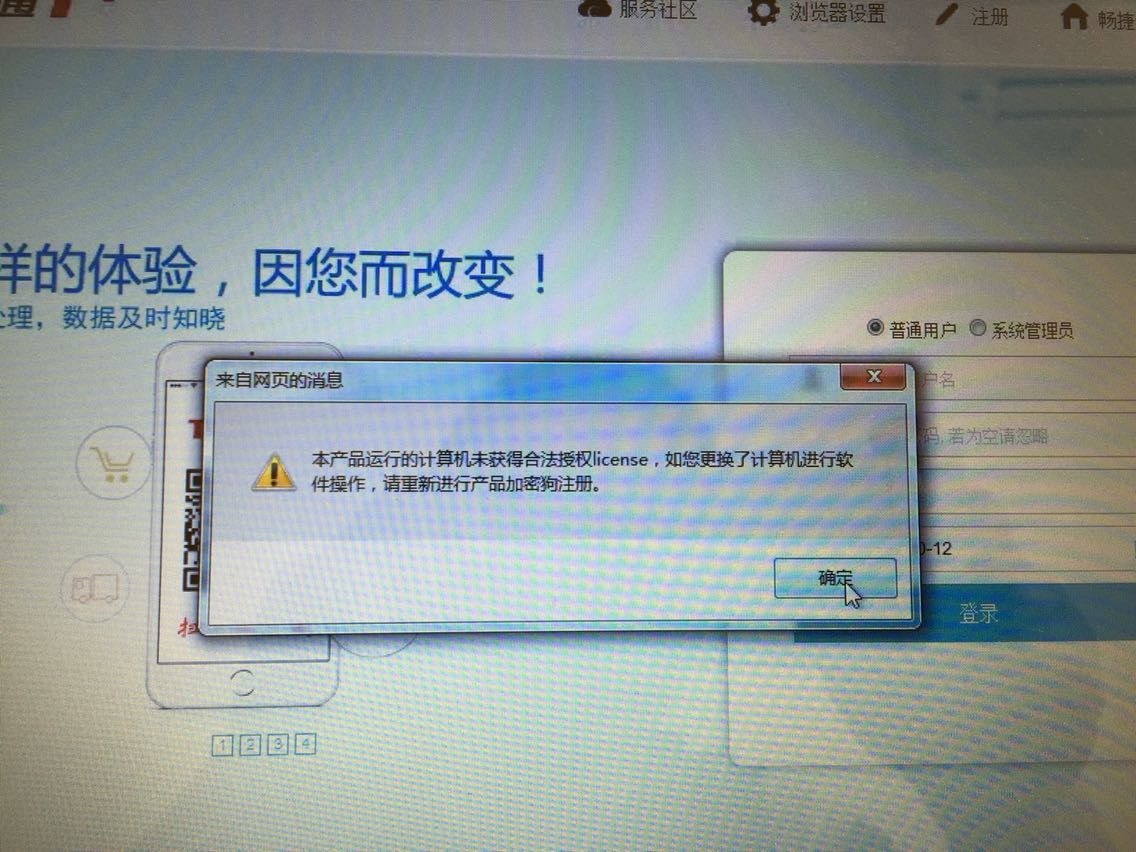

客户增加了一个许可,重新注册了一次,就成这样子,如何解决 客户增加了一个许可,重新注册了一次,就成这样子,如何解决

重新注册过的话重启下t加和iis服务看看!清下ie缓存!@畅捷服务刘攀: 重启就解决了,谢谢回复

检测基础档案末级标志

功能特性:检测各种基础档案的末级标志是否正确。如不正确,可以自动更正。

数据库Sa口令清除及T3注册组件工具

3月3号会计从业资格考试取消的消息从财政部官网发出,一下子就引起了重大关注,还一度占据了微博热搜头条!会计从业资格考试取消,很多人都在想辛辛苦苦备考一场,是不是白忙活了?想转行的或非会计专业的还能进入财会行业吗?已取得的会计证还有用吗?

据财政部消息,因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。 会计从业资格考试将被取消,会计行业入门或提高至会计初级职称亦或降低至无门槛,我们就静待修订后的《会计法》出台吧!

用友超客与优普联手打造社交化的U8+用友超客与优普联手打造社交化的U8+

近日,记者从用友超客了解到,企业空间已经完成与用友优普U8+ERP打通,推出企业空间社交化U8+服务。希望通过企业空间的平台能力,将用友优普U8+的应用输出给用户。双方将全面对接,携手推动中国企业管理变革,为企业用户提供更具价值的服务,让企业移动业务再进一步。

企业空间与U8+ERP的集成让企业移动业务再进一步

用友超客于今年年中成立,发力社交协同与移动CRM,致力于为中国企业提高工作效率,改变商业管理模式,企业空间作为全面覆盖大中小企业的社会化商业平台,在产品功能上延续用友在企业级市场多年的精益求精,在体验上结合互联网特色,同时注重企业需求与痛点,并发现企业在管理、业务整合方面存在一些短板。用友优普U8+作为中国最有代表性的ERP产品,拥有60万中型企业客户。用友超客与用友优普的联手合作,将为中国企业信息化带来新的想象力。

社交化的U8+,移动业务新境界

用友优普 U8+研发团队与用友超客企业空间研发团队紧密合作,顺应时代与客户需求,联合发布社交化U8+云服务产品,该产品具有如下特性:

通过U8+云应用中心的简单配置,实现U8+移动应用及数据服务向企业空间应用中心推送,企业空间成为U8+社交化移动门户。

将U8+升级为数据服务中心,根据不同角色需要,跨帐套、按需定制移动应用图标,并实现移动业务处理和数据查询。

将U8+移动端升级为社交化门户,借助企业空间强大的社交能力和多空间机制,实现社交化沟通、业务协同及产业链协同,实现面向经销商、客户、供应商及伙伴等的移动数据服务。

将U8+ ERP从单项功能的部门级应用转变为全员级,实现员工移动化的需求。

推动企业空间进一步与业务系统整合,提升企业社交价值,帮助伙伴聚合更多用户。

此次打通之后,在功能上,用友超客已经实现U8+ ERP中单据审批、财务报表、业务报表、请假、薪资查询等ERP应用的集成,后续还会有打卡、考勤、表单等应用。对于U8+用户来说,可以直接从企业空间直接进行相关操作,未来这一便利也将会拓展到U8+和企业空间的所有用户。值得一提的是,这些应用都是“可插拔”模式,用户可以自主选配适合自己的应用,不会出现产品臃肿的现象。

从企业管理的角度来说,社交化U8+云服务实现了扁平化沟通、实时化协同、移动化业务、社交化经营,让组织更加智慧、让协作更加高效、让管理更加便捷,企业移动业务得以升华,达到新境界。

构建企业应用入口,内部先行

事实上,用友超客企业空间研发之初,便已确定了企业应用入口的定位,并早已为伙伴集成做了充足的准备。企业空间基于自身的Ybase平台快速开发构建各类社交型SaaS应用与服务,同时通过OPEN API开放接口集成外部应用,能够做到平台上应用的深入整合,保证后台数据的网状协同。

在这样的准备下,企业空间在平台的路上已经取得了斐然的进展,用友集团体系下的嘟嘟通话、微超客、畅捷支付,外部的超客头条、超跑等应用都已经完成与企业空间的整合。此次与U8+联合发布社交化U8+云服务产品,更是一次大规模的整合,为企业空间的平台之路树立了一项里程碑。

据悉,之所以选择与U8+集成,首先是用友超客考虑到企业客户对于打通ERP数据的迫切需求。经过多年的发展,ERP已经融入企业管理的血脉之中,但反观企业应用市场,定位于企业应用入口、企业应用平台的产品尚未有一家完成ERP的打通。

其次,U8+作为中国历史上最优秀的ERP产品,目前面向的60万中大型企业用户,代表了中国企业的中坚力量。小企业考虑的是生存,能用即用,大企业因为企业需求,更多会选择私有云部署,而U8客户代表的这类企业是信息化发展最快,也是最能接受新事务的力量。

其三,U8+一直致力于帮助企业实现产业链协同,拓展企业社交化应用,推进企业经营管理模式变革,与用友超客的理念不谋而合。二者联手,也将为了共同的目标而努力。

其四,用友超客和用友优普U8+同属用友集团旗下,内部联手降低整合难度,利于全面的打通。同时,用友超客与用友优普原本即是一体,两方团队有着非常好的协同和合作基础。

联手U8+,只是用友超客企业应用入口道路上的第一步,未来还将会有更多产品加入进来,用友超客将以完全开放的心态,联手伙伴推进中国商业管理变革。

客户端不能登陆服务器 _6客户端不能登陆服务器

U8知识库| 问题号: | 13095 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 操作系统 |

|---|

| 软件模块: | Win2003 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 登陆服务器 |

|---|

| 适用产品: | U852,U861 |

|---|

| 问题名称: | 客户端不能登陆服务器 |

|---|

| 问题现象: | 服务器SQL 2K运行正常,客户端提示:(-2147024769)所指向的数据服务器连接,不能登陆. |

|---|

| 问题原因: | 配置好服务器,客户端能正常登陆后.用户在关机的时候使用过:”操作系统:重新配置(计划的)”. 使用这种方式会使WIN2003的设置回到默认值,所以登陆不上服务器. |

|---|

| 解决方案: | 配置好服务器后,建议用户不要使用”操作系统:重新配置(计划的)”关机或重新启动.使用”其他方法”. |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

T+的销售提成功能 有什么变相的实现方式吗? T+的销售提成功能 有什么变相的实现方式吗?[]

软件暂无法处理业务员 销售提成的功能。

需要统计出报表导出excel来变相实现。

现金流量表解续

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

苏宁云商的财务报表分析资料 _0苏宁云商的财务报表分析资料''

用友U8.61在windows2003sp1 ia64位企业版操作系统上安装的问题U8.61在windows2003sp1 ia64位企业版操作系统上安装的问题

U8.61-在windows2003sp1 ia64位企业版操作系统上安装的问题

| 自动编号: | 2111 | 产品版本: | U8.61 | | 产品模块: | 系统环境 | 所属行业: | 通用 | | 适用产品: | U861--系统服务--系统管理 | 关 键 字: | 系统安装 | | 问题名称: | 在windows2003sp1 ia64位企业版操作系统上安装的问题 | | 问题现象: | windows2003sp1 ia64位企业版操作系统,服务器是双节点集群的,集群方式是MSCLS,装的是SQL2000 IA64企业版打了SP4的补丁(这个能在64位下装上的SQL)是装在集群上的,装软件的时候没有提示未安装SQL,在装完后测试成功,在初始化数据库的时候报错的时候也是出现这个问题 | | 原因分析: | 只有U861的数据库服务器可以安装在此种服务器上 | | 解决方案: | 对Intel公司安腾64bitCPU(IA64)的支持: 简介:Intel推出的64位CPU—IA64(即安腾),是一个纯64位的架构,这就需要在其上运行的应用程序必须是64位的。U861数据库服务可以运行在其上,但需要注意以下问题: a)只有U861的数据库服务器可以安装在此种服务器上。 b)数据库版本必须是MS_SQL2000 for IA64(安腾专版)+SP4。 c)数据库的排序必须按简体中文,U861数据库才可以正常地在其上运行。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

基层医疗卫生机构其他应收款如何核算基层医疗卫生机构其他应收款如何核算

其他应收款是指基层医疗卫生机构除财政应返还额度、应收医疗款以外的其他各项应收、暂付款项,包括职工预借的差旅费、拨付的备用金、应向职工收取的各种垫付款项等,必然面临相应的核算问题,基层医疗卫生机构应严格按照《基层医疗卫生机构会计制度》的规定进行。

主要账务处理

基层医疗卫生机构发生的其他各种应收、暂付款项等各项其他应收款,借记本科目,贷记“银行存款”、“库存现金”等科目;收回或转销各种款项时,借记“库存现金”、“银行存款”或相关支出科目,贷记本科目。

例1:2014年3月10日某基层医疗卫生机构某职工因出差 预借的差旅费为3000元,用现金支付;2014年3月22日实际报销差旅费为4000元,结算预借的差旅费,补付现金为1000元,编制的会计分录为:发生预借的差旅费时:借:其他应收款3000贷:库存现金3000实际报销差旅费时:借:医疗卫生支出4000贷:其他应收款3000库存现金1000实行定额备用金制度的基层医疗卫生机构,在领用备用金时,按照批准领用的金额,借记本科目(备用金),贷记“银行存款”等科目。定期向财会部门报销已使用的备用金并用现金补足备用金定额时,按照实际报销金额,借记有关支出科目,贷记“银行存款”等科目。

例2:2014年6月1日某基层医疗卫生机构用银行存款向下属业务部门拨付定额备用金 为2000元,2014年6月18日下属业务部门报销已使用的备用金为1200元,用现金补足备用金定额,编制的会计分录为:

向下属业务部门拨付定额备用金时:

借:其他应收款——备用金 2000

贷:银行存款2000

报销补足备用金定额时:

借:医疗卫生支出 1200

贷:库存现金 1200

新纳税申报表中广告费等扣除计算基数解析 新纳税申报表中广告费等扣除计算基数解析

根据《企业所得税扣除办法》的规定,业务招待费的扣除计算基数是“销售(营业)收入净额”:广告费及业务宣传费的扣除计算基数是“销售(营业)收入”。对 “销售(营业)收入”根据会计对收入的分类应包括“主营业务收入”和“其他业务收入”。“销售(营业)收入净额”就是收入额扣除折扣折让与销售退回的净额。但在国税发〔1998〕190号文件关于试行新修订的《企业所得税纳税申报表》的通知,对“销售(营业)收入”又做出了规定。其包括从事工商各业的基本业务收入,销售材料、废料、废旧物资的收入,技术转让收入(特许权使用费收入单独反映),转让固定资产、无形资产的收入,出租、出借包装物的收入(含逾期的押金),自产,委托加工产品视同销售的收入。该规定将自产,委托加工产品视同销售的收入作为了销售(营业)收入,并将其作为广告费及业务宣传费的扣除计算基数可以说是一大进步。既将税法所确认的收入可以完整的在报表中列示,也体现了税收公平原则。可是却发现,该规定“销售(营业)收入”的构成,即包括会计的“主营业务收入”,“其他业务收入”也含“营业外收入”。同时,又将在会计规定“其他业务收入”帐户核算的特许权使用费收入,非出租包装物的其他租赁收入从销售(营业)收入总额中扣除了。由此,就造成实际工作与税法考试中如何确定广告费、业务招待费、业务宣传费的扣除计算基数就成了问题。如出租房屋,机器设备及转让特许权使用费收入的收入是否应做基数,有的认为以国税发〔1998〕190号)确定的“销售(营业)收入” ,“销售(营业)收入净额”为准。可也有的认为,既然会计规定中不做收入的“营业外收入”都可以作基数,那麽出租房屋,机器设备及转让特许权使用费收入按会计规定应属于收入范畴,其为何就不得作为基数呢?还有经税务机关查增的收入是否做为基数的问题,都一直困饶着税务工作者和企业的财会人员。

微信零钱怎样提现 _0微信零钱怎样提现[]

很多人都说提现不了。你们可以找他试试;00861-5510-774-569

内账需要要折旧吗?那外账的折旧要不要合并到内账里变成管理费用? _0内账需要要折旧吗?那外账的折旧要不要合并到内账里变成管理费用?[]

要的

东莞旭科广告设备有限公司电话号码公司名称: 东莞旭科广告设备有限公司

主营业务: 化工UV光固化墨水,弱溶剂墨水,户外喷绘机,喷绘机配件

公司简介: 本公司坐落于中国广东省东莞市,供应UV光固化墨水,弱溶剂墨水,户外喷绘机,喷绘机配件,欢迎惠顾!

地址: 广东省东莞市

电子邮件:

联系人: 张展荣

手机: 13751758587.

电话号码: 0769-82199970

优步注册应用程序乱码是怎么回事 优步注册应用程序乱码是怎么回事''

清理内存和缓存试试

T+12.0标准版,采购比价怎么做? T+12.0标准版,采购比价怎么做?[]

用户需要采购与什么比价。

暂没有比价功能。@畅捷支持侯椿寳1976:同一存货,供应商之间的供应商价格本只有最低进价展示。

盐场开采的固体盐和液体盐缴纳资源税应注意的问题 盐场开采的固体盐和液体盐缴纳资源税应注意的问题

(一)资料

某盐场10月份生产液体盐500吨,其中对外销售100吨。当月生产固体盐1000吨(本月已全部对外销售),共耗用液体盐1200吨,其中400吨是本企业自产的液体盐,另800吨为液体盐全部从另一盐场购进,已知液体盐单位税额每吨3元,固体盐单位税额每吨25元。

(二)要求

计算该盐场当月应纳资源税额。

(三)解答