与安全生产相关的企业所得税政策

2016-4-13 0:0:0 wondial与安全生产相关的企业所得税政策

与安全生产相关的企业所得税政策今年2月,《企业安全生产费用提取和使用管理办法》(财企[2012]16号)公布,这对于企业加强安全生产费用管理、保障安全生产资金投入有着重要意义。笔者整理了与安全生产相关的政策,供人参考。

按标准缴纳的职工工伤保险费,准予扣除

《中华人民共和国企业所得实施条例》第三十五条规定,企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的工伤保险费等基本社会保险费,准予扣除。

《工伤保险条例》规定,为了保障因工作遭受事故伤害或者患职业病的职工获得医疗救治和经济补偿,促进工伤预防和职业康复,分散用人单位的工伤风险,中华人民共和国境内的企业、事业单位、社会团体、民办非企业单位等用人单位应当参加工伤保险,为本单位全部职工或者雇工缴纳工伤保险费。工伤保险费的征缴按照《中华人民共和国社会保险法》的规定执行。

为特殊工种职工支付的法定人身安全保险费,可以扣除

《中华人民共和国企业所得税法实施条例》第三十六条规定,企业依照国家有关规定为特殊工种职工支付的人身安全保险费,可以扣除。

值得注意的是,此类保险费,其依据必须是法定的。如《中华人民共和国建筑法》第四十八条规定,建筑施工企业必须为从事危险作业的职工办理意外伤害保险,支付保险费。《中华人民共和国煤炭法》第四十四条规定,鼓励企业为井下作业职工办理意外伤害保险,支付保险费等。

合理的劳动保护支出,准予税前扣除

《中华人民共和国企业所得税法实施条例》第四十八条规定,企业发生合理的劳动保护支出,准予扣除。

《劳动防护用品配备标准(试行)》和《关于规范社会保险缴费基数有关问题的通知》规定,劳动保护支出的范围包括:工作服、手套、洗衣粉等劳保用品,解毒剂等安全保护用品,清凉饮料等防暑降温用品,以及按照原劳动部等部门规定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业、高温作业等5类工种所享受的由劳动保护费开支的保健食品待遇。

按照规定缴纳的财产保险费,准予扣除

《中华人民共和国企业所得税法实施条例》第四十六条规定,企业参加财产保险,按照规定缴纳的保险费,准予扣除。

值得关注的是,根据《企业资产损失所得税税前扣除管理办法》(国家总局公告2011年第25号),保险公司对投保资产出具的出险调查单、理赔计算单等保险单据,是“与本企业资产损失相关”的“具有法律效力的书面文件”之一。

安全生产专用设备额的10%,可从应纳税额中抵免

《中华人民共和国企业所得税法实施条例》第一百条规定,企业购置并实际使用规定目录的安全生产专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。当年不足抵免的,可以在以后5个纳税年度结转抵免。

纳税人购买安全生产设备时,应对照《安全生产专用设备企业所得税优惠目录(2008年版)》(财税[2008]118号),该目录对煤矿、非煤矿山、危险化学品、烟花爆竹行业、公路行业、铁路行业、民航行业、应急救援设备共8类50种专用设备的名称、技术指标、参照标准、功能及作用、适用范围等作了规定。

油气和“三电”基础设施发生的安全保护费,准予列支

为了加强石油、天然气和电力、电信、广播电视基础设施(统称油气和“三电”基础设施)的安全保护工作,部、公安部、国家税务总局发布了《关于石油天然气和“三电”基础设施安全保护费用管理问题的通知》(财企[2010]291号)规定,企业对自身油气和“三电”基础设施进行安全保护发生的各项费用,包括参加联防工作,组建兼专职群防队伍等发生的支出,由企业自行负担,按规定列入成本(费用),并按照国家法律、等规定准予税前扣除。

安全生产费用分属收益和资本性支出,税前扣除不同

《国家税务总局关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告》(国家税务总局公告2011年第26号)规定,自2011年5月1日起,煤矿企业实际发生的维简费支出和高危行业企业实际发生的安全生产费用支出,属于收益性支出的,可直接作为当期费用在税前扣除。属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。

违反安全生产的罚款支出,不能税前扣除

《中华人民共和国企业所得税法》第十条第四款规定,罚金、罚款和被没收财物的损失,不得扣除。如,《中华人民共和国安全生产法》第八十二条规定,生产经营单位“未按照规定设立安全生产管理机构或者配备安全生产管理人员”等四种行为之一的,责令限期改正。逾期未改正的,责令停产停业整顿,可以并处二万元以下的罚款。该法第八十三条、第八十四条、第八十五条还规定了处以罚款、没收违法所得的其他情形。此外,企业因为违反其他安全生产相关规定,被处以的罚金、罚款和被没收财物的损失,也不得在税前扣除。

发生重大安全事故,、软件企业资格要取消

《高新技术企业认定管理办法》(国科发火[2008]172号)第十五条第三项规定,已认定的高新技术企业,发生重大安全事故的,应取消其资格。被取消高新技术企业资格的企业,认定机构在5年内不再受理该企业的认定申请。

《生产安全事故报告和调查处理条例》(国务院令第493号)根据生产安全事故造成的人员伤亡或者直接经济损失,将事故分为特别重大事故、重大事故、较大事故、一般事故4个等级,其中:重大事故,是指造成10人以上30人以下死亡,或者50人以上100人以下重伤,或者5000万元以上1亿元以下直接经济损失的事故。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 企业是接单生产模式,需求不稳定,经常出现紧急订单,如何判断这样的紧急订单会不会造成计划和生产的..2019-4-27 8:0:0

- 企业在车间管理中,可以依据工段、车间、设备、员工等多种资源进行明细式派工?2019-4-27 8:0:0

- 以物易物在用友T3用友通通2005中如何实现2019-4-27 8:0:0

- 什么是安全库存、最低库存、最高库存?用友软件U8+中是如何管理的?2019-4-27 8:0:0

- 一般企业普通采购流程分为哪几种?2019-4-23 8:0:0

- 会计在填制凭证时会出现漏录某张凭证的情况,系统支持补录会计凭证吗?_12019-4-23 8:0:0

- 企业的生产班组能生产哪些品种,产能有多大很明确,这种情况下ERP系统能不能代替人工按照生产计划..2019-4-23 8:0:0

- 什么是动态安全库存?U8+的动态安全库存是如何实现的?2019-4-23 8:0:0

- 为什么说用友U8+的成本管理是一个完整的成本管理体系?2019-4-23 8:0:0

最新信息

T+启用了批次管理,好像不能零出库!怎么设置可以零出库!着急! T+启用了批次管理,好像不能零出库!怎么设置可以零出库!着急![]

批次管理就是不允许零出库的,系统默认如此,无法设置

不知道怎么设置登陆 不知道怎么设置登陆

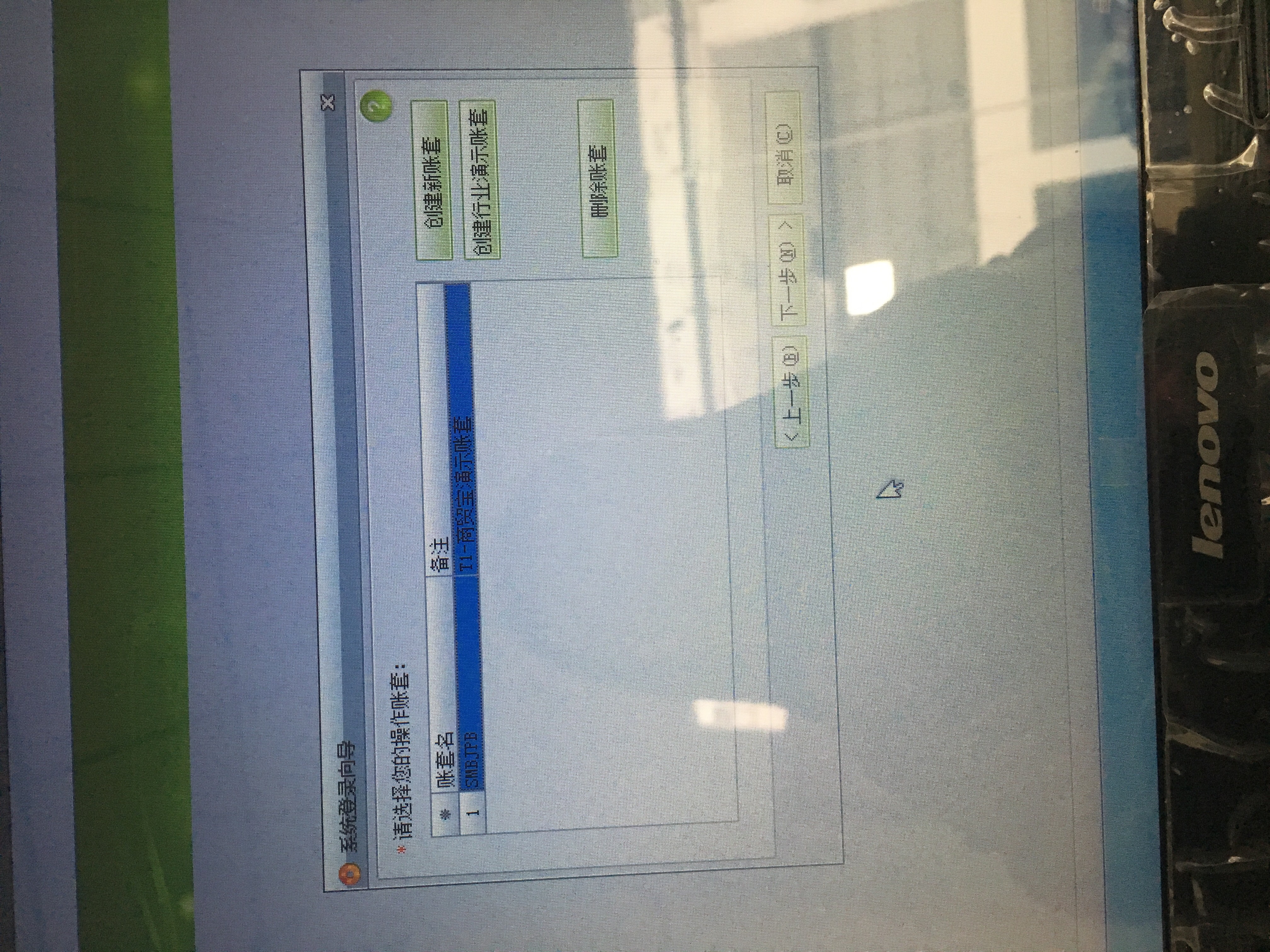

演示账套选择操作员直接可以登录创建新帐套,登录软件录账