用友T+软件库存单位咋样修改?

2018-3-22 0:0:0 wondial

用友T+软件库存单位咋样修改?

用友T+软件库存单位咋样修改?''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

可用量与库存台账数据不一致,已经整理了可用量。所有单据都已审核 可用量与库存台账数据不一致,已经整理了可用量。所有单据都已审核[]

可用量=现存量+待入库-待出库的,您到库存选项中查看下可用量公式是否设置了待入和待出。把这个待入和待出取消了的在库存台账查询时,您将业务范围选择为所有存货打开库存期初结存看是否所有期初都审核,将期初批审后整理现存量即可。

你好,我是新来的单位会计以前没用过用友软件,快到16年了我不会年结转,请问到时能不能给我们远程一下,多谢了 你好,我是新来的单位会计以前没用过用友软件,快到16年了我不会年结转,请问到时能不能给我们远程一下,多谢了[]

您好,年结相关操作流程,您可以参考下视频教程:http://kuaiji.youku.com/servic ... 02d00,自己操作前注意备份数据。如果实在没办法自行完成,建议直接联系您的代理商获取直接的服务。

用友U8 V10.0介绍

本次发版产品“用友U8 V10.0”系统为2009年10月发版的产品“用友ERP-U8 V8.90”的升级版本,包括以下产品:企业门户、财务会计、管理会计、供应链管理、生产制造、分销管理、零售管理、决策支持、人力资源管理、集团应用、企业应用集成。

T3升级问题工具之降级处理

功能特性:升级报错时使用此功能将数据降级再重新升级。

3月3号会计从业资格考试取消的消息从财政部官网发出,一下子就引起了重大关注,还一度占据了微博热搜头条!会计从业资格考试取消,很多人都在想辛辛苦苦备考一场,是不是白忙活了?想转行的或非会计专业的还能进入财会行业吗?已取得的会计证还有用吗?

据财政部消息,因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。 会计从业资格考试将被取消,会计行业入门或提高至会计初级职称亦或降低至无门槛,我们就静待修订后的《会计法》出台吧!

用友网络荣获首批信息系统运维服务一级资质用友网络荣获首批信息系统运维服务一级资质

用友网络科技股份有限公司(以下称“用友网络”)于9月15日荣获中国电子信息行业联合会(以下称“电子联合会”)颁布的《信息系统集成及服务资质运行维护分项资质》(壹级),成为15家首批获得壹级资质的企业。

该资质是为适应信息系统集成技术和市场的发展要求,便于企业选择信息系统运行维护服务提供商,是对信息系统运维服务提供商的综合实力体现及行业内的最高认可。该资质由电子联合会组织对企业的业绩、运维体系、技术实力、团队能力等方面进行全方位考量,对企业进行评级(共四级,一级最高)。

用友网络一直致力于在IT服务领域不断创新,结合云计算、大数据、互联网+等理念在服务O2O模式的基础上,为客户提供服务运营管理咨询、产品支持服务、驻场服务、应用优化服务、IT专业技术服务、培训服务和iSM 运维服务管理平台等服务。

财务报表中的共同比是什么- 财务报表中的共同比是什么?''

就是 以财报的某个项目的数作为基数,把其他数换算成百分比,

比如用共同比分析 利润表,就可以把利润总额设为基数,其他各项换成百分比表示

洋务派赋税思想 洋务派赋税思想

洋务运动开始于第二次鸦片战争之后,至甲午战争时为止,前后30多年时间。通过两次鸦片战争,清统治者内部的一部分官僚认识到利用外国先进的武器和技术,可以有效地强化封建统治。他们的宗旨是:“中学为体,西学为用”。主要代表人物有李鸿章、张之洞、左宗棠等人。洋务派主张振商务,裕饷源。李鸿章在办洋务的过程中,认识到商利的重要性,主张“欲自强必先裕饷,欲濬饷源,莫如振兴商务”。为支持纺织业的发展,李鸿章主张对纺织品只征正税,免征厘金,“如由上海经运内地,及分运通商他口转入内地,应照洋布花色,均在上海新关完一正税,概免内地沿途税厘,以示体恤。洋务派在政治上始终推行妥协投降的路线,有些人还在理论上为帝国主义的经济侵略辩护。如张之洞于1897年曾提出对华商机器产品从缓加税的建议。实际上华商、洋商的产品实行的是同等税率,对华商产品从缓加税,必然也使洋商得到轻税的好处。对这一,情况,张之洞辩解说:“即使洋厂因税轻而争开不已,然洋厂所获之优利,亦华厂之同沾,其出货之数分利之势总是相敌。”他还不顾东北主权已然丧失的事实,代日、美、英等帝国主义国家上言皇帝,提出“将营口为自由口岸,不征国税”,开门通商的计划。

sap gui 怎么读 sap gui 怎么读''

手续费 现金流量表

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

新一代产品业务通专业版11.2。库存结存单价明明为1,做材料出库单出库时的单价带出来就是0.8,手工改为1审核的时候 单价自就变成0.8 ,就是会造成0.2的差额,不管存货一次性出完还是多次出库,出库存本就是0.8。查看存货案最新成本也是为1。不知道为什么出库金额就是不对,哪张表能看吗。移动平均法,全部为单计量单位。 新一代产品业务通专业版11.2。库存结存单价明明为1,做材料出库单出库时的单价带出来就是0.8,手工改为1审核的时候 单价自就变成0.8 ,就是会造成0.2的差额,不管存货一次性出完还是多次出库,出库存本就是0.8。查看存货案最新成本也是为1。不知道为什么出库金额就是不对,哪张表能看吗。移动平均法,全部为单计量单位。[]

可以到库存核算—库存账中查看存货明细账,默认按结存带出的,如果要手工确定成本,单据上点击操作—设置—明细,把手工确定成本字段显示,打勾后再修改就不会变了。@服务社区刘小艳:现在情况是明细账中的结存单价就是1 但出库单价就是0.8,怎么来都不知道就要差个几毛钱,存货档案最新成本平无成本这些都是1。这个有办法查原因吗。@qqs:是否个别计价或者先进先出的,入库的单价是0.8?

如果不是,备份账套后到库存核算做下重新计价的操作。

servernt.exe runtime error

杀毒误删了SERVERNT.EXE

用友t3服务(servernt.exe)文件被删除无法启动。

原因分析:杀毒软件将用友T3服务误删。

解决方案一:

1、服务器电脑上将同版本的 "用友T3服务 "文件SERVERNT.EXE文件复制到C: WINDOWS\ system32文件夹下。

2、执行工具:加载用友t3服务

3、将 "SERVERNT.EXE "加入杀毒软件的 "白名单 "中。

解决方案二:

1、恢复隔离文件。

融资租赁业务流转税会计处理解析融资租赁业务流转税会计处理解析

一、出租人的供应商及承租人的客户缴纳的流转税

(一)出租人的供应商缴纳的流转税

出租人的供应商销售货物,缴纳增值税、城市维护建设税、教育费附加和印花税。出租人的供应商以从其供应商处取得的增值税完税凭证确认进项税额。按销售额和增值税税率计算销项税额,按销项税额减进项税额的差缴纳增值税,按实际缴纳的增值税额和7%(市)、5%(县、镇)、1%(县镇以下级城市)(以下分类同)的税率缴纳城市维护建设税,按实际缴纳的增值税额和3%的税率缴纳教育费附加,按买卖合同金额和0.3‰的税率缴纳印花税。

出口货物退税申报(生产企业自营出口或委托外贸企业代理出口货物 )出口货物退税申报(生产企业自营出口或委托外贸企业代理出口货物 )

一、业务概述

生产企业自营或委托外贸企业代理出口自产货物(包括视同自产货物),除另有规定外,可在货物报关出口并在财务上做销售核算后,凭有关凭证在规定的期限内向所在地主管退税的税务机关申报“免、抵、退”税。

二、法律依据

《关于印发<出口货物退(免)税管理办法>的通知》(国税发〔1994〕31号)

《国家税务总局关于印发<生产企业出口货物“免、抵、退”税管理操作规程>(试行)的通知》(国税发〔2002〕11号)

《国家税务总局关于出口货物退(免)税管理有关问题的通知》(国税发〔2004〕64号)

《国家税务总局关于印发<出口货物退(免)税管理办法(试行)>的通知》(国税发〔2005〕51号)

《国家税务总局关于出口企业未在规定期限内申报出口货物退(免)税有关问题的通知》(国税发[2005]68号)

《国家税务总局 国家外汇管理局关于试行申报出口退税免于提供纸质出口收汇核销单的通知》(国税函〔2005〕1051号)

《国家税务总局国家外汇管理局关于扩大申报出口退税免于提供纸质出口收汇核销单试行出口企业范围的通知》(国税发〔2006〕91号)

卓帐财务软件库存商品怎样自动结转损益 _2卓帐财务软件库存商品怎样自动结转损益''

internet无访问权限 internet无访问权限''

宽带没有连上,注意检查网络IP地址和DNS设置是否正确。

写货币资金管理论文需要什么报表,最好有直接给我,谢啦 写货币资金管理论文需要什么报表,最好有直接给我,谢啦''

合肥市施工单位缴税付款凭证如何办理,需提供哪些材料? 合肥市施工单位缴税付款凭证如何办理,需提供哪些材料?''

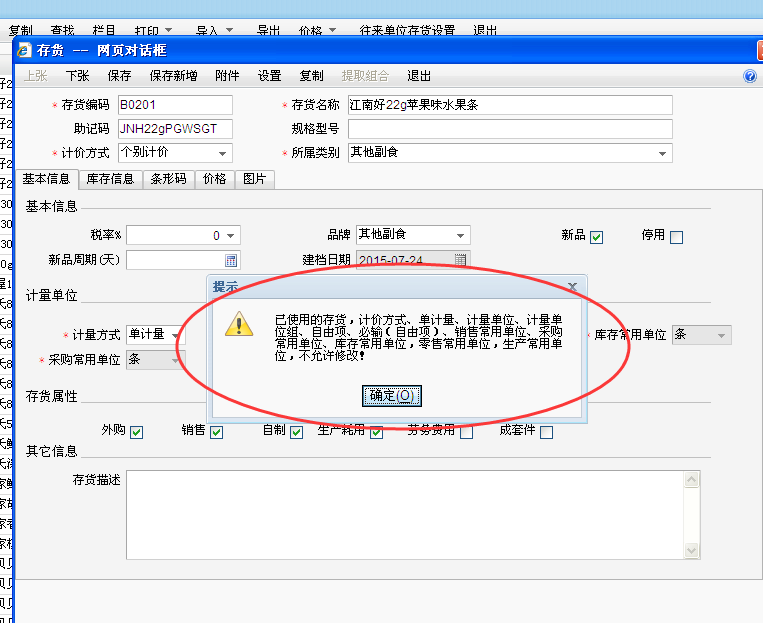

使用过的存货资料怎么修改单位??、 使用过的存货资料怎么修改单位??、

已使用过的存货不能修改计量单位!可以新增存货,然后做形态转换单,将存货库存转到新存货中。

专项储备年底有余额要结转吗?怎么结转?急,谢谢! 专项储备年底有余额要结转吗?怎么结转?急,谢谢!''

“本年利润”科目年终无余额。 年终要做的结转: 1、根据利润额计算所得税(应税所得额*适用税率), 借:所得税 贷:应交税金--应交所得税 借:本年利润 贷:所得税 2、提取法定盈余公积金 借:利润分配--提取法定盈余公积 贷:盈余公积--法定盈