谁知道朗姿应收账款管理流程

2018-3-26 0:0:0 wondial

谁知道朗姿应收账款管理流程

谁知道朗姿应收账款管理流程''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

#财税实务#老师,出租车间每月计提分摊 的分录 出租方 借-银行存款 贷-预付账款 借-预付账款 贷-其他业务收入 借-其他业务成本 贷-累计折旧 租赁方 借-预付账款 贷-银行存款 借-制造费用 贷-预付账款 对吗 出租方我不知道到底是用预付账款 还是预收账款 还是其他应收款 有谁知道准确的吗 谢谢了 _0#财税实务#老师,出租车间每月计提分摊 的分录 出租方 借:银行存款 贷:预付账款 借:预付账款 贷:其他业务收入 借:其他业务成本 贷:累计折旧 租赁方 借:预付账款 贷:银行存款 借:制造费用 贷:预付账款 对吗 出租方我不知道到底是用预付账款 还是预收账款 还是其他应收款 有谁知道准确的吗 谢谢了[]

[/咖啡]别重复发了哈亲

您好!请问,本身已经有T1批发零售标准版了,现在再购买T3普及版可以连接起来作为财务增强包一样使用吗?也就是能否直接在T1生成单据到T3做凭证?谢谢! 您好!请问,本身已经有T1批发零售标准版了,现在再购买T3普及版可以连接起来作为财务增强包一样使用吗?也就是能否直接在T1生成单据到T3做凭证?谢谢![]

您好,可以升级到财务增强包或是单独购买T3,和T1做财务对接设置,生成凭证。@服务社区李珊: 好的 谢谢!明白了。@hcw:好的, 不客气的,祝您工作愉快![/微笑]

数据库Sa口令清除及T3注册组件工具

互联网在商业领域的成功,正在对制造、医疗、教育等传统行业产生直接的倒逼效应。李克强总理在政府工作报告中正式提出制定“互联网+”行动战略,意在通过互联网化,带动企业商业和管理创新。

那么,互联网+的实质是什么呢?互联网在商业领域取得成功的关键特性,如何在大型集团企业中进行贯彻,推动企业现代化建设,从而形成一体化管控?信息化特别是企业互联网化能否帮助企业实现管理创新、改善管理效率,最终提升企业的竞争力?实现向互联网转型已经成为企业当下最重要的课题之一,也是企业CIO们思考和关注的焦点之一。

天津用友软件技术有限公司(以下简称天津用友)和天津通信广播集团有限公司(以下简称通广集团)就企业信息化建设事宜进行战略签约。

参加此次会议有天津用友总经理赵永春,天津用友副总经理王成岩、通广集团副总经理马严、通广集团科技质量部部长尹刚、七一二公司技术质量部部长门国梁、七一二公司技术中心主任黄建尧等。

材料出库单要想复制如何操作? 材料出库单要想复制如何操作?[]

点击单据上的操作—复制即可。看到了,谢谢![/微笑]@刘天英:不客气~[/微笑]

T+12.1网店管理,注册的时候需要授权码,请问授权码怎么获取? T+12.1网店管理,注册的时候需要授权码,请问授权码怎么获取?[]

提交商务订单后,商务会返回一个授权码@畅捷服务赵东涛:请问网店管理有演示账户或者测试账户吗?这边客户想买我需要进去演示给客户看看。没有,得联系邓华亮咨询ISV产品17001098398

现金宝是沧州银行至关吗 现金宝是沧州银行至关吗''

用友T3出纳通现金账记录不显示用友T3出纳通现金账记录不显示

在出纳通的账户管理中误操作对现金账户点了暂停后,再点启用账户后,查询现金账户中的记录不显示。账户的建账日期变动导致。

做好账套备份,对出纳账套执行语句update cn_acctinfo set createdate=’2012-01-01 00:00:00.000′ where id=1修改该账户的建账日期后可查询之前的数据。

cn_acctinfo:日记账账户存储表

createdate:账户建立日期

如有其它问题,请在下面回复。也可以联系用友畅捷服务联盟用友4S店-用友天龙瑞德软件有限公司。

用友天龙瑞德软件专业销售,维护用友T3、用友T3软件、用友T3报价、用友T3价格。我们将竭诚为您服务。

联系电话:010-59798025。网址:http://yun.kuaiji66.com

用友建账套

用友T6/U8新建帐套:

在电脑开始菜单--程序--用友ERP-U8里

1、用Admin登录--系统管理--帐套--建立--根据提示逐步填写直至完成。

2、建完账后在系统管理--权限--用户里,给本帐套增加用户。

3、增加完后,从开始--程序--用友ERP-U8--企业门户登录。

新、旧企业所得税申报表中捐赠扣除基数规定的比较 新、旧企业所得税申报表中捐赠扣除基数规定的比较

企业所得税法上所称“公益、救济性捐赠”是指纳税人通过中国境内非营利性的社会团体、国家机关向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。公益、救济性捐赠是属企业自愿的、合理合法的费用支出项目。但从国家的根本利益出发,公益、救济性捐赠直接侵蚀企业所得税税基,从而影响国家财政收入。捐赠如果在企业所得税税前扣除上不加以限制,就相当于纳税人将一部分属于国家的税收一并予以捐赠。所以,依据公益、救济性捐赠的性质、对象不同,企业所得税规定了3%、10%、1.5%不等的扣除限制(全额扣除除外),而扣除基数是依据“纳税人年度应纳税所得额”。而何为“应纳税所得额”?

#财税实务# @赵树峰 老师好,请问16年的初级考试视频什么时候能有啊?谢谢 #财税实务# @赵树峰 老师好,请问16年的初级考试视频什么时候能有啊?谢谢[]

物业管理服务合同应当载明哪些主要内容 物业管理服务合同应当载明哪些主要内容''

诸暨医疗保险特殊门诊医药费能报销吗 诸暨医疗保险特殊门诊医药费能报销吗''

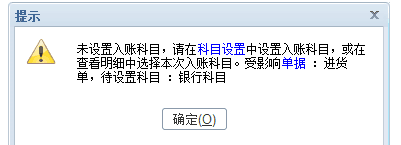

发货单预估毛利表为什么毛利不显示? 发货单预估毛利表为什么毛利不显示?[]

具体截图看一下

在会计实务工作中,会计人是聪明点好,还是糊涂点好呢 在会计实务工作中,会计人是聪明点好,还是糊涂点好呢[]

揣着聪明装糊涂[/偷笑]大智若愚@小度明明:这样的工作不知道能做多久@朱yw:你上班都是这样@如果没有如果1429009015:没有。。。糊涂点,得过且过@朱yw:[/强]准则里的聪明点,之外的糊涂点这个要就事论事喔,随机应变

“价格偏低且无正当理由”,就该重新规定纳税基数吗?(二)“价格偏低且无正当理由”,就该重新规定纳税基数吗?(二)

理由综述为:由于原告在委托拍卖时,约定的拍卖保证金高达6 800万港元,导致只有一个竞买人,并最终只能以底价1.3亿港元成交,是造成交易价值比市场价值偏低的主要原因。原告依法应按房产的实际价值缴纳营业税及堤围防护费。原告申报的计税依据明显偏低,被告作为税务管理机关,依法依职权核定其应纳税额,并作出相应的处理并无不当,也未侵犯原告的合法权益。

原告即上诉人诉称:是为了解决债务危机而拍卖房产,拍卖手续合法有效,已按照法律法规足额申报,也不存在滞纳税费的情形。至于只有一人竞买的拍卖,并不违反《拍卖法》的规定,被上诉人强调上诉人委托拍卖时的保证金数额过高,其实拍卖法对保证金的数额并未加以限制,被上诉人不能证明拍卖行为是无效的,因被上诉人无法认定委托拍卖无效,其无权自行重新核价重新计税。《税收征管法》第三十五条第六项规定,税务部门有权核定税额应当具备“申报的计税依据明显偏低”和“无正当理由”两个条件,上诉人为解决债务危机公开整体拍卖,属于市场化的合法交易,不存在偏高或偏低的情形,被上诉人适用该条款核定税额属于理解法律错误。诉求:撤销原审判决以及被上诉人作出的《税务处理决定书》,退回已缴税款及滞纳金、堤围防护费及滞纳金;判决被上诉人赔偿上诉人因缴纳税款及滞纳金、堤围防护费及滞纳金所产生的利息损失。

理由综述为:公司是为解决债务危机而拍卖房产,拍卖手续合法有效;稽查局认定公司未足额申报缴纳营业税和堤围防护费缺乏依据,公司已按照法律法规足额申报,也不存在滞纳税费的情形。

原告即上诉人因不服被告作出的税务处理决定而提起行政诉讼以及上诉,但均败诉。2013年向最高人民法院申请再审,2014年12月,最高院经审查作出了前述提审的决定。