T+12.0打印凭证用其他针式打印机驱动会移纸吗

2019-3-19 8:0:0 wondialT+12.0打印凭证用其他针式打印机驱动会移纸吗

T+12.0打印凭证用其他针式打印机驱动会移纸吗[]实际打打看了。您好,一般情况打印机驱动匹配的话,不容易出现移纸的问题,出现了也可以尝试在打印—设置中对页边距进行设置来调试效果。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办2019-5-10 7:0:0

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 用友T3用友通年底建新年度账时提示不成功2019-4-23 8:0:0

- 用友T3用友通已经超过使用年限,仍计提折旧2019-4-23 8:0:0

- 用友T3用友通已开发票未收款的数据结转不到下一年度2019-4-23 8:0:0

- 用友T3用友通已备份数居库的磁盘上结构版本为611,服务器支持版本为5392019-4-23 8:0:0

- 用友T3用友通已减少的资产删除不了2019-4-23 8:0:0

- 用友T3用友通已使用存货无法修改存货基本信息?2019-4-23 8:0:0

- 用友T3用友通小企业会计制度,为什么没有预付账款和预收账款?2019-4-23 8:0:0

- 用友T3用友通在购销存模块之后启用核算模块时期初的处理2019-4-23 8:0:0

最新信息

居民企业间接转让股权避税风险大 居民企业间接转让股权避税风险大 案例 境内某公司是一家香港M公司在中国境内设立的全资子公司,主营中成药、生物制品等。由于产品适销对路,销售情况逐年看好,预期将有很好的盈利前景。最近,另一家香港N公司有意以2012年净利润10倍的价格收购该公司股权。但根据我国定,M投资公司在境外转让其拥有的中国境内子公司股权时,需缴纳企业所得税,同时境内子公司负有向主管机关报告和协助的义务。现在M投资公司决定不以M公司自身名义与N公司达成股权转让协议,改为由M公司的母公司与N公司达成股权转让协议,转让标的也由该公司股权改为M投资公司。这样一来,其业务性质就变更为境外企业转让境外公司股权,中国就不具有征税权,既可以免除M投资公司实际控制人的义务,该公司又无需履行相关的报告和协助义务。 分析 如今,不少持有境内居民企业股份的非居民企业,将其拥有的股权在境外转让给其他非居民企业。这种非居民企业直接转让股权的行为,根据企业所得及其实施条例、《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)的规定,我国具有征税权。而随着税务机关对此类行为监管力度的加大,越来越多的非居民企业在转让股权的过程中,进行所谓的,开始选择以间接转让股权的方式来规避纳税义务。具体操作方式是:准备进行股权转让的外方股东在其所在地设立一个名义公司A,然后在避税地(例如英属维尔京群岛)设立一个公司B。外方股东100%持有A公司的股权,同时A公司100%持有B公司的股权,而B公司本身不从事任何制造、经销和管理等实质性经营活动,只是单纯持有在我国登记注册的外商投资企业C的股权。当外方股东要转让C公司的股权,通过表面上直接转让其持有的注册在中国境外B公司的股权,来实现对境内C公司的实质性转让。C公司的名义原始股东并没有发生改变,从而逃避了就该项股权转让所得在中国纳税的义务。案例中M投资公司不以其名义直接转让中国境内医药生产企业的股权,而改为由其母公司转让其股权,而实质标的物仍为境内公司,就是意图通过这种处理达到避税目的。 英属维尔京群岛,世界上著名的“避税天堂”,这个仅有153平方公里的弹丸之地,却汇集了35万家公司,平均每个居民拥有近20家企业。该岛政府1984年通过了《国际商业公司法》,允许外国企业在本地设立“离岸公司”,任何公司在全球所赚取的利润,均无须向英属维尔京群岛政府缴税。该岛也没有任何外汇管制,对于任何货币的流通都没有限制。 《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函〔2009〕698号)规定,境外投资方(实际控制方)通过滥用组织形式等安排,间接转让中国居民企业股权,且不具有合理的商业目的,规避企业所得税纳税义务的,主管税务机关层报国家税务总局审核后,可以按照经济实质,对该股权转让交易重新定性,否定被用作税收安排的境外控股公司的存在。即对非居民企业不具有合理的商业目的,意图规避企业所得税纳税义务的间接转让股权行为,我国仍具有征税权。 由于这种行为往往发生在境外,隐蔽性强,税收征管难度大。如果税务机关没有取得股权转让的相关信息,对其实现征税可以说无从下手。但通过各地税务机关近年来查办的非居民企业间接转让股权特别纳税调整的成功案例来看,税务部门的监管、查办手段都在不断加强。例如2011年3月,吉林省通化市国税局在分析税收收入时,一个外商投资企业当月企业所得税收入的增长异常引起了税收管理员的注意。经过多方调查,最终通过互联网,从某境外上市的公司发布的公告中发现端倪,证实企业发生了非居民企业间接股权转让行为。调查小组对其组织架构进行解剖,详尽分析该笔股权转让交易的商业实质后发现,在该笔股权转让交易中,间接持有我国居民企业股权的非居民企业,除了持有我国居民企业100%股本外,无其他任何资产、无管理人员、未从事实质经营活动,虽然形式上转让的是境外企业的股权,且交易行为发生在境外,但实质是转让中国居民企业的股权。根据相关政策规定,非居民企业应就该笔股权转让收益在我国缴纳企业所得税。经国家税务总局核准,吉林省国税局对该笔间接股权转让行为按经济实质重新予以定性,最终追缴企业所得税3.07亿元。其他各省类似的案例也层出不穷,额度较大的包括江苏省启东市国税局入库非居民企业间接股权转让税款及滞纳金2.99亿元;山西省调整境外非居民企业BVI公司间接转让山西省一家能源有限公司股权案,缴纳非居民企业所得税税款4.03亿元等。 在此提醒涉及类似业务的纳税人,在进行处理时,应严格按照企业所得税法的相关规定来处理,不要意图以相关业务形式上的改变,来掩盖逃避缴纳税款的实质。

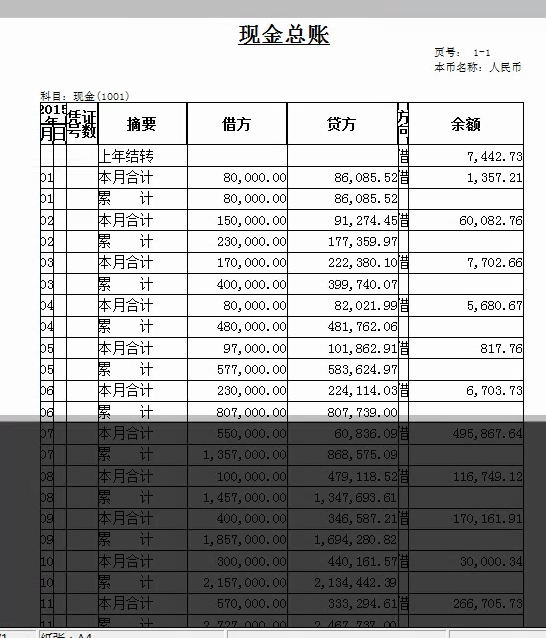

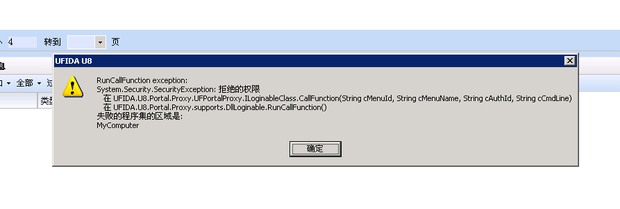

u8帐套进入正常单据记账或生成凭证显示乱码,什么情况 _0u8帐套进入正常单据记账或生成凭证显示乱码,什么情况