居民、非居民的避税筹划

2016-4-26 0:0:0 wondial居民、非居民的避税筹划

居民、非居民的避税筹划我国缴纳个人所得税的纳税义务人,按照国际惯例被分为居民纳税人和非居民纳税人两种,分别承担不同的纳税义务。根据《中华人民共和国个人所得税法》第一条规定,居民纳税义务人是指在中国境内有住所,或者无住所而在境内居住一年的个人;非居民纳税义务人是指在中国境内无住所又不居住,或无住所且居住不满一年的个人。

按照税法的规定,居民纳税人负有无限纳税义务,即就其来源于中国境内和境外的全部所得缴纳个人所得税;非居民纳税人仅负有有限责任,即仅就其来源于中国境内的所得,缴纳个人所得税。

这里区分居民纳税人和非居民纳税人有个标准:住所和居住满一年。

根据《个人所得税法实施条例》第二条,在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

这里的“户籍”是指拥有中国户口;这里的“经济利益”标准一般考虑主要经营活动地和主要财产所在地;所谓“习惯性居住”是判定纳税义务人为居民纳税人和非居民纳税人的法律标准,通常理解为一个纳税人因学习、工作、探亲等原因消除后,所要回到的地方。

由于我国税法规定了居民纳税人和非居民纳税人,而且两种纳税义务人的纳税义务大不一样。简单地说,非居民纳税人的纳税义务远轻于居民纳税人的纳税义务,因而个人在进行纳税筹划时往往愿意将居民纳税人的身份变成非居民纳税人的身份,从而减轻自己的税负。

根据以上分析,减轻税负的方式主要有两种:一种是改变自己的住所,一般认为就是改变自己的国籍。比如说某人是一高税国居民,该个人便可以通过移居,使自己成为一低税国居民,这在国际避税中经常被运用。尤其对企业而言,在低税国或低税区注册企业以进行税务筹划效果会更好。

另一种便是根据各国具体规定的临时离境日期,如我国为30天标准,恰当地安排自己离境时间,便可以使自己从居民纳税人变成非居民纳税人,从而减轻税负。在[案例626]中,如果布莱克先生离境时间再长一点,比如在美国多工作10天,便可以使自己少缴很多税款。这种情况对个人来说比较多见、这也是国际上出现大量税收难民的原因,这些难民在各国之间旅游,避免成为任何国家的居民纳税人。

当然,进行这种筹划应在法律允许的范围内,而且应进行成本收益分析,如果节省税收额还不够自己进行筹划的成本,就没有什么必要了。

[案例]

乔治、布莱克和史密斯三位先生均系美国俄亥俄州人,而且都是美国科通技术发展有限公司高级雇员。因工作需要,乔治和布莱克两位先生于1998年12月8日被美国总公司派往在中国设立的分公司里工作,在北京业务区。紧接着1999年2月10日史密斯先生也被派往中国开展业务,在上海业务区工作。

其间,各自因工作需要三人均回国述职一段时间。乔治先生于1999年7月至8月回国两个月,布莱克和史密斯两位先生于1999年9月回国20天。

2000年1月20日,发放年终工资薪金。乔治先生领得中国分公司支付的工资薪金10万元,美国总公司支付的工资薪金1万美元。布莱克和史密斯先生均领得中国分公司的12万元和美国总公司的1万美元。

公司财务人员负责代扣代缴个人所得税,其中乔治和史密斯两人仅就中国分公司支付的所得缴税,而布莱克先生则两项所得均要缴税。布莱克先生不明白,便问财务人员。财务人员的答复是布莱克先生为居民纳税人,而乔治和史密斯两先生是非居民纳税人。

[筹划分析1]

在本案例中,乔治等三人均习惯性居住在美国,而且其户籍和主要经济利益地也为美国,中国只不过是临时工作地,因而均不能被认定为在中国境内有住所。

这里的“居住满一年”,根据《个人所得税法实施条例》第三条的规定,是指在中国境内居住365日。临时离境的,不扣除天数。所谓临时离境是指在一个纳税年度一次不超过30日或多次累计不超过90日的离境。这里的纳税年度是指从公历1月1日到12月31日的期间。即如果一个纳税人在中国境内实际居住时间已超过365天,但从每一纳税年度看都没有居住满一年,则该个人不能被认定为中国的居民纳税人。

[筹划分析2]

在本案例中,乔治先生一次性出境两个月,明显超过30天的标准,因而应定为居住不满一年,为非居民纳税人;史密斯先生于1999年2月10日才来中国,在一个纳税年度里(1月1日到12月31日)没居住满一年,因而也不是居民纳税人;只有布莱克先生在1999年纳税年度1月1日至12月31日期间,除临时离境20天,其余时间全在中国,居住满一年。因而属于居民纳税人,其全部所得均应缴纳个人所得税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办2019-5-10 7:0:0

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 用友T3用友通年度结转后,库存期初查询不到数据2019-4-23 8:0:0

- 用友T3用友通年度结转之后新打印不能使用2019-4-23 8:0:0

- 用友T3用友通年度结转2019-4-23 8:0:0

- 用友T3用友通年底建新年度账时提示不成功2019-4-23 8:0:0

- 用友T3用友通已经超过使用年限,仍计提折旧2019-4-23 8:0:0

- 用友T3用友通已开发票未收款的数据结转不到下一年度2019-4-23 8:0:0

- 用友T3用友通已备份数居库的磁盘上结构版本为611,服务器支持版本为5392019-4-23 8:0:0

- 用友T3用友通已减少的资产删除不了2019-4-23 8:0:0

最新信息

客户端有时可以连接,有时连接失败 客户端有时可以连接,有时连接失败

| 问题号: | 15758 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.61 |

| 软件模块: | 其他 |

| 行业: | 通用 |

| 关键字: | 客户端有时可以连接,有时连接失败 |

| 适用产品: | 8.61 |

| 问题名称: | 客户端有时可以连接,有时连接失败 |

| 问题现象: | 客户端有时可以连接,有时连接失败 |

| 问题原因: | 有两台客户端登陆不进去,发现连服务器计算机名为不通,(拼计算机名显示的IP为60.191.124.239)而连IP地址可以连通。在HOSTS文件中加入服务器的IP地址及计算机名后即可 |

| 解决方案: | 有两台客户端登陆不进去,发现连服务器计算机名为不通,(拼计算机名显示的IP为60.191.124.239)而连IP地址可以连通。在HOSTS文件中加入服务器的IP地址及计算机名后即可 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

server2003 servernt

杀毒误删了SERVERNT.EXE

用友t3服务(servernt.exe)文件被删除无法启动。

原因分析:杀毒软件将用友T3服务误删。

解决方案一:

1、服务器电脑上将同版本的 "用友T3服务 "文件SERVERNT.EXE文件复制到C: WINDOWS\ system32文件夹下。

2、执行工具:加载用友t3服务

3、将 "SERVERNT.EXE "加入杀毒软件的 "白名单 "中。

解决方案二:

1、恢复隔离文件。

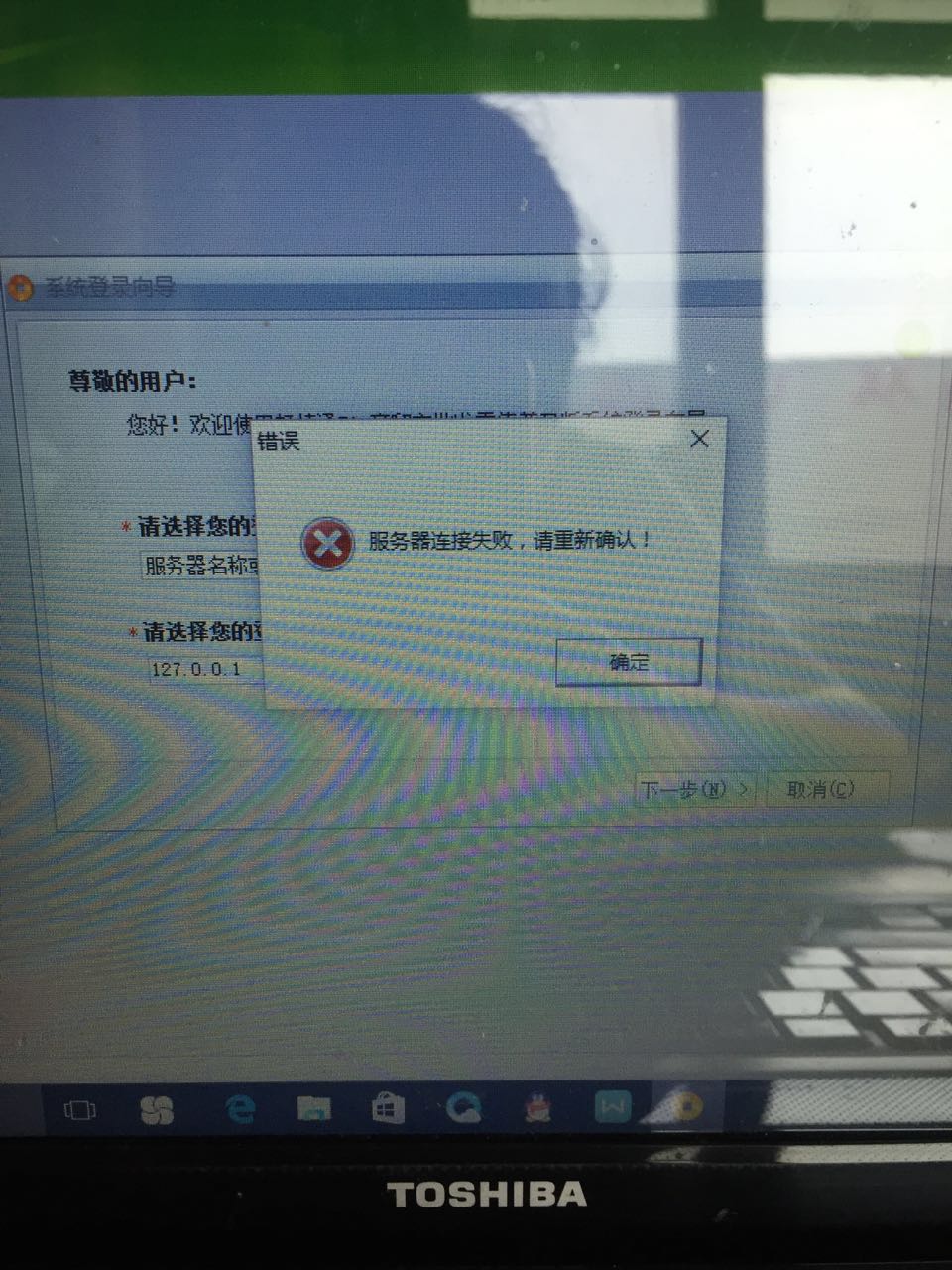

请问出现这个对话框“服务器连接失败,请重新确认”是怎么回事? 请问出现这个对话框“服务器连接失败,请重新确认”是怎么回事?

您好,先检查下插了加密狗的服务器电脑是否可以正常登录进去,若是服务器电脑也不行,您先看下您电脑右下角是否有套接字服务器,如下图,有的话,双击打开看下左上角的端口号是不是211,除了211还有其他的吗?若是没有的话,您在开始--所有程序--启动中点击该图标或是在安装路径下服务器文件夹中点击该图标启动即可。

具体操作步骤您可以参考学堂—文库 中的服务器连接失败的解决方法:http://service.chanjet.com/zhi ... 7b4d1好的,谢谢!@王S:不客气的,祝您工作愉快![/微笑]