新《企业所得税法》解读:居民企业和非居民企业的界定

2016-4-9 0:0:0 wondial新《企业所得税法》解读:居民企业和非居民企业的界定

新《企业所得税法》解读:居民企业和非居民企业的界定

法条

企业分为居民企业和非居民企业。本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

释义

本条是关于企业所得税纳税人分类,以及居民企业与非居民企业定义的规定。

企业所得税纳税人的纳税义务与该国实行的税收管辖权密切相关。由于税收管辖权是国家主权的重要组成部分,而国家主权的行使一般要遵从属地原则和属人原则,因此一国的税收管辖权在征税范围问题上也必须遵从属地原则和属人原则。具体到企业所得税的征收,根据属地原则,一国有权对来源于本国境内的一切所得征税,而不论取得这笔所得的是本国企业还是外国企业;根据属人原则,一国有权对本国企业的一切所得征税,而不论这笔所得来源于本国还是外国。

为合理界定企业所得税纳税人的纳税范围,本法借鉴国际上的通行做法,采用了较为规范的“居民企业”和“非居民企业”的概念,并在本法第二条第一款规定“企业分为居民企业和非居民企业”。

判定是否属于居民企业的标准一般有:登记注册地标准、生产经营地标准、实际控制管理地标准或多标准相结合等判定标准。

(一)登记注册地标准在采用登记注册地标准的国家,是以企业是否在本国各级政府登记注册为依据,确定该企业是否为本国居民企业。依据这一标准,凡依本国法律在本国登记注册的企业,不论其总机构、管理和控制中心是否设在本国,也不论其投资者是本国人还是外国人,均可认定其为本国居民,对其所得行使课税权。而如果一家企业没有在本国注册,就不能确认其为本国居民企业,因而本国政府也就不能对其行使税收管辖权。如美国《国内收入法典》(InternalRevenueCode)第7701节(a)项规定,在美国依法注册登记设立的公司,应就世界范围内的所得承担纳税义务。而不在美国注册成立的外国公司仅就在美国境内从事贸易和经营活动有实际联系的所得或特定的投资所得承担纳税义务。除美国以外,瑞典、墨西哥、英国、日本、法国、德国、意大利、澳大利亚、比利时、丹麦、印度、泰国等也采取登记注册地标准确定法人的居民身份。由于法人的注册成立地是唯一的,因此采用法人注册登记地标准的优点在于便于识别法人的居民身份,但其缺点在于容易产生法律规避现象。目前,有许多跨国公司为了逃避所在国的税收负担,转而在避税地设立“基地公司”以规避有关国家的税收管辖权。

(二)总机构地标准此标准以企业的总机构是否设在本国境内为依据来确定其是否为本国居民企业。总机构是指企业进行重大经营决策以及全部经营活动和统一核算盈亏的总公司或总店。法国、新西兰、日本均采用了总机构地标准。法国税法规定,凡总公司设在国内的为本国居民企业,总公司不在国内的为外国居民企业。日本税法规定,凡在日本设有总机构、总店或总事务所的公司即为日本税法上的居民企业。

(三)管理机构地标准(又称为实际管理和控制中心所在地标准)

依据这一标准,凡企业的实际管理和控制中心设在本国的,即视为本国居民企业。所谓实际管理和控制中心,是指作出和形成企业的经营管理重大决定和决策的地点,具体是指企业的董事会所在地或董事会有关经营决策会议的召集地,它不同于企业的日常经营业务管理机构所在地。采取这一标准的国家有英国、德国、加拿大、阿根廷、埃及、马来西亚、爱尔兰、卢森堡等。在这一标准的确立上,最被人广泛引用的经典判例是英国法院在1906年审理的“比尔斯联合采矿有限公司诉荷奥”一案。通过该案,英国税法确定了管理机构地标准:判定企业居民身份的标准在于其实际的“管理及支配中心”是否在英国境内,即以董事会行使指挥监督权力的场所、公司账簿的保管场所和召开股东大会的场所为判定依据。但管理机构地标准也存在一些弊端,有些企业任意设立主要的经营管理和控制中心以达到逃避税收的目的。为此,英国1988年《财政法》(FinanceAct)第66节规定,1988年3月15日以后在英国注册成立的公司均为英国的居民公司。

除以上几种最为常见的确定居民企业的标准外,少数国家还同时或单独采用主要经营活动地标准、控股权标准。主要经营活动地标准以公司经营业务的数量为依据。实行这一标准的国家通常规定,如果一个公司占最大比例的贸易额或利润额是在本国实现的,该企业即为本国的居民企业。控股权标准是以控制企业表决权股份的股东的居民身份为依据确定企业的居民身份,如果掌握公司表决权股份的股东具有本国居民身份,则该公司即为本国居民企业。根据我国的实际情况,借鉴国际做法,新税法采用了“登记注册地标准”和“实际管理控制地标准”相结合的办法,并在本法第二条第二款和第三款规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业为居民企业;依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业为非居民企业。这一划分标准改变了原外资企业所得税规定的居民企业标准:在中国境内设立、同时总机构设在中国境内的双重条件,使我国的税收权益更广。至于实际管理控制地标准可能会引起的国与国之间由于适用标准不同而导致的双重征税问题,我们将通过对实际管理控制地的严格、规范的界定,以及税收协定予以解决。

规范的界定,以及税收协定予以解决。

中国税务报如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

编制银行存款余额调节表时,会计把7月份的账一部分做在8月份了,那针对这部分我再表里用不用调。 _0编制银行存款余额调节表时,会计把7月份的账一部分做在8月份了,那针对这部分我再表里用不用调。[]

在表里体现在银行企未付里银付企未付里银行对账单里7月份的金额,会计做账时做在8月份了,那么要在银付企未付里面调吗?

短期借款是不是债券债务账户 短期借款是不是债券债务账户

不是的,短期借款,一般指的是向银行等金融机构借入的一年以内期限偿还的借款

他不是债券债务

债券债务在会计上计入应付债券科目

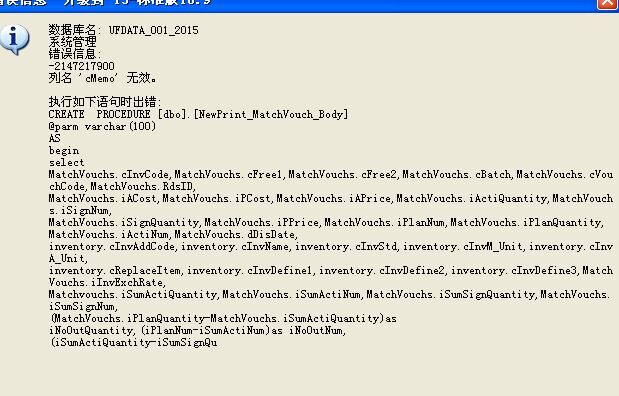

T310.8plus2普及版升级到T3 10.9标准版报错如下 T310.8plus2普及版升级到T3 10.9标准版报错如下

可降级后再升级试试。可参考文档中的解决方案:http://service.chanjet.com/zhi ... d5e33执行完后又报这个错误备份账套后对问题账套年度执行脚本后看看:

drop table rpt_flddef,rpt_fltdef,rpt_glbdef,rpt_grpdef,rpt_reldef,rpt_folder,rpt_itmdef

select * into rpt_flddef from UFDATA_999_2011..rpt_flddef

select * into rpt_fltdef from UFDATA_999_2011..rpt_fltdef

select * into rpt_glbdef from UFDATA_999_2011..rpt_glbdef

select * into rpt_grpdef from UFDATA_999_2011..rpt_grpdef

select * into rpt_reldef from UFDATA_999_2011..rpt_reldef

select * into rpt_folder from UFDATA_999_2011..rpt_folder

select * into rpt_itmdef from UFDATA_999_2011..rpt_itmdef

alter table RPT_FldDEF drop column CurGroupCol,CurSubTotalCol