新企业所得税的税收优惠政策解读

2016-4-9 0:0:0 wondial新企业所得税的税收优惠政策解读

新企业所得税的税收优惠政策解读

我国现行的税收优惠政策是20世纪70年代末80年代初逐步确立和发展起来的,随着改革的深化,也出现了税收优惠不统一、内容不合理等诸多问题。新企业所得税法及实施细则对现行的税收优惠进行了有效的整合,主要体现在以下几个方面:

税收优惠重点转向“产业优惠为主、地区优惠为辅”

新企业所得税法对原有优惠政策进行了整合,重点转向“以产业优惠为主、区域优惠为辅”,对国家重点扶持和鼓励发展的产业和项目给予所得税上的优惠对待,发挥了税收优惠在体现税法政策性上应有的积极作用,有效配合了国家产业政策的实施,明晰了国家产业扶持的重点。

公共基础设施项目“三免三减半”。新税法将基础设施项目优惠政策适用范围由部分地区扩大到全国,适用对象由外资企业扩大到所有企业,并实行统一的优惠方式。企业从事港口、码头、机场、铁路、公路、电力、水利等公共基础设施项目投资经营的所得,实行自取得第一笔生产经营收入所属纳税年度起“三免三减半”的优惠政策。

非营利公益组织收入免征所得税。新税法中新设了此项优惠,对各类非营利公益组织取得的收入,予以免征所得税优惠。同时,严格规定非营利公益组织享受税收优惠的条件,防止偷漏税现象发生。

农、林、牧、渔业项目继续实行免征优惠。新税法继续实行税收优惠向农业产业倾斜的政策,统一了内外资企业从事农林牧渔业生产的所得免税政策,并实行统一的优惠方式。企业从事农、林、牧、渔业项目的所得,免征企业所得税,企业从事花卉、茶以及其他饮料作物和香料作物的种植以及海水养殖、内陆养殖的所得,减半征收企业所得税。

从事环保节能项目的所得实行“三免三减半”。企业符合条件的环境保护、节能节水项目的所得,实行自取得第一笔生产经营收入所属纳税年度起“三免三减半”的优惠政策。

赋予民族自治地方在税收优惠上的一定自主权力。在以产业优惠为重点的同时,新税法仍然保持了对区域优惠的关注。赋予了民族自治地方在税收优惠上的一定自主权力。

税收优惠更多由直接优惠向间接优惠转变

今后的优惠政策将主要以投资抵免、加速折旧、专项扣除、税前列支等间接方式体现,这些变化主要体现在以下几个方面:

股权投资于中小高新技术企业满2年可抵扣其投资额的70%.新税法中规定创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

企业研发费用的50%加计扣除。新税法中将内资企业研发费用加计抵扣应纳税所得额政策适用对象由工业企业扩大到所有企业,同时取消了内外资企业研发费用比上年增长10%才能加计抵扣的限制条件,规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

安置残疾职工就业由直接减免改为按照残疾职工工资额加计抵扣应纳税所得额。新税法中将优惠范围扩大到所有安置残疾职工的企业,同时将优惠方式由直接减免税改为按照残疾职工工资额加计抵扣应纳税所得额优惠,规定企业安排残疾人员就业支付给残疾职工的工资,可按实际发生额加倍扣除。

综合利用资源收入减按90%计入应税收入。新税法规定对企业综合利用资源,生产符合国家产业政策规定产品所取得的经营收入,减按90%计入应税收入。一般资源综合利用企业销售利润率均在8%左右,按90%减计收入将使销售利润率在10%以内的企业基本上没有应纳税所得额,实际上相当于免征所得税。这使享受资源综合利用优惠的企业范围由内资企业扩大到包括外资企业在内的所有企业。

投资环保节能设备资投资额的10%可在税前抵免。新税法规定企业购置环境保护、节能节水、安全生产等专用设备的投资额,可按投资额的一定比例给予所得税税额抵免优惠。

部分固定资产可以采取加速折旧方法。企业的固定资产常年处于超强度使用或者由于技术进步等原因,可以缩短折旧年限或者采取加速折旧的方法。该项优惠政策统一规定了加速折旧优惠的范围和方式,体现税收优惠由直接优惠向间接优惠的转变。

“一高”和“一小”企业执行优惠税率

高新技术企业优惠区域扩大,统一执行15%的税率。新税法将高新技术企业优惠政策的适用范围由现有53个国家高新技术产业开发区内扩大到全国所有地区,对国家需要重点扶持的高新技术企业实行统一的15%的优惠税率。

小型微利企业执行20%的低税率优惠。从企业的实际税负看,我国小型微利企业即使享受了原企业所得税法对内资微利企业分别实行27%、18%的二档照顾税率,比外资企业15%的实际税负要高,国家这种对内资小型微利企业的征税深度重于外资企业的做法,理论上违背了税收负担纵向公平理念,实践中也无法适应小企业发展的速度和规模,甚至阻碍了小企业促进就业、科技创新的积极性和能力的提高。

针对上述弊端,新企业所得税法规定符合条件的小型微利企业适用20%的照顾性税率,这是扶持中小企业发展、促进就业、增强经济活力的一项重要措施,符合国际通行做法。

《上海国资》如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

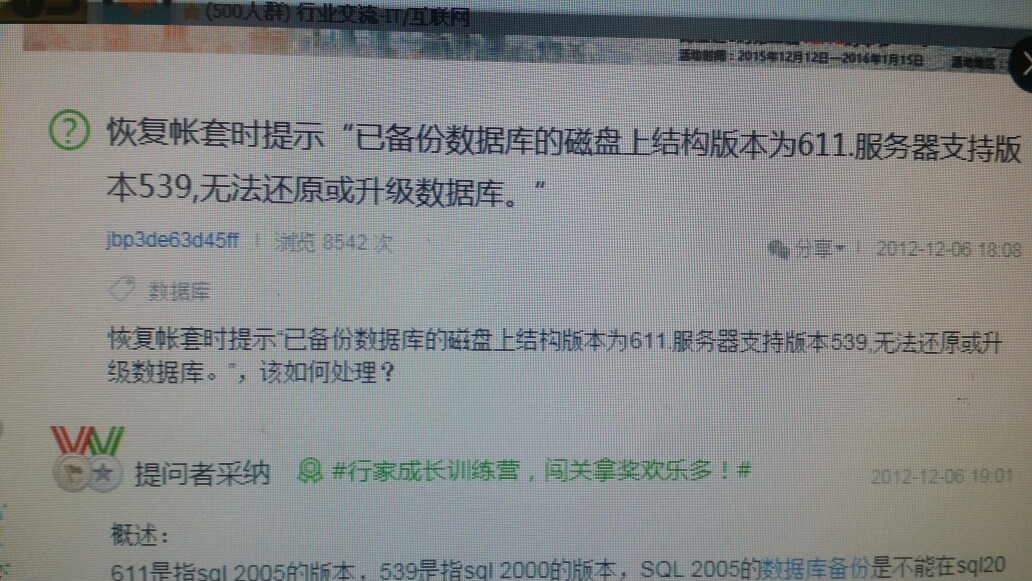

库存期初录入提示不允许重复 库存期初录入提示不允许重复

| 问题号: | 21750 |

|---|---|

| 适用产品: | 用友T6-企业管理软件 |

| 软件版本: | 用友T6-企业管理软件V3.2plus1 |

| 软件模块: | 库存管理 |

| 问题名称: | 库存期初录入提示不允许重复 |

| 问题现象: | 录入库存期初时,表体入库单号不允许重复? |

| 问题原因: | - |

| 关键字: | |

| 解决方案: | 只能分不同的单据号来录入多行记录。 |

| 行业: | |

| 补丁编号: | |

| 解决状态: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

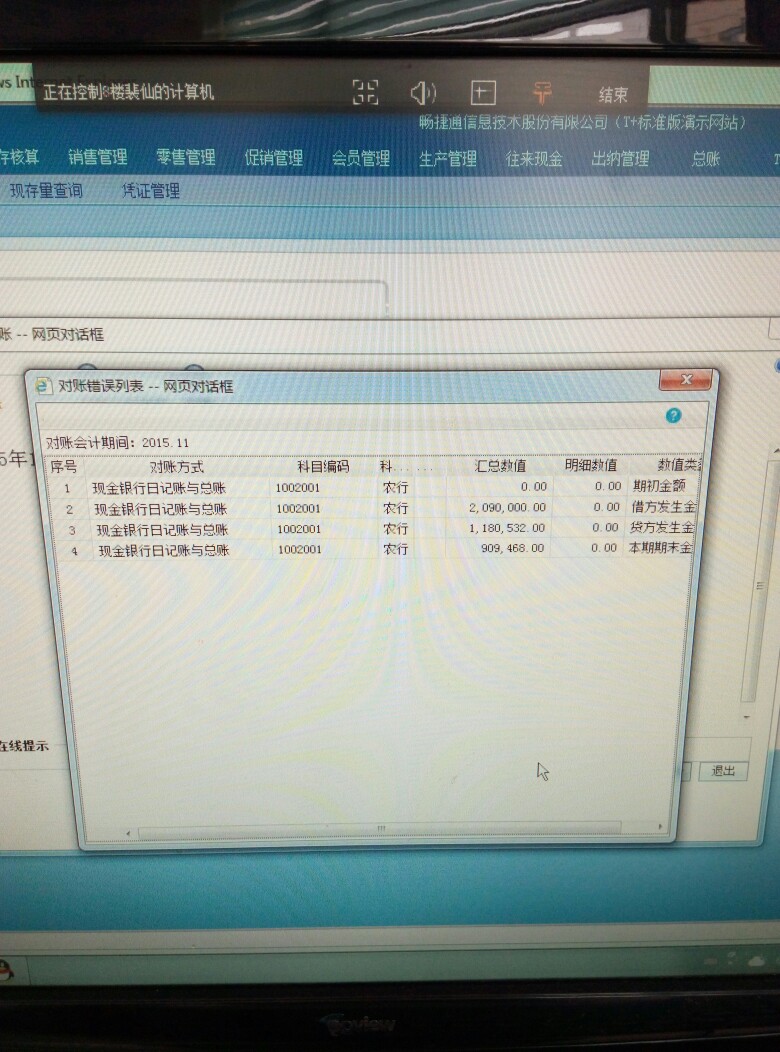

T+12.0报表数据:资产负债表生成报表显示出来还是报表设计的公式,其他报表生成没有问题,显示正常,如何处理,麻烦告知,谢谢 T+12.0报表数据:资产负债表生成报表显示出来还是报表设计的公式,其他报表生成没有问题,显示正常,如何处理,麻烦告知,谢谢[]

选择这个模板,点击恢复系统模板,重新恢复下,再重新取数生成报表数据看下

小规模和一般纳税人都要缴个税吗,什么时候交,起征点多少?帮我答下美女,帅锅们,谢啦! 小规模和一般纳税人都要缴个税吗,什么时候交,起征点多少?帮我答下美女,帅锅们,谢啦![]

你可以看下个人所得税定义,这是针对个人所得征的税,与企业是小规模,一般纳税人没关系《个人所得税法》规定

第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

第二条下列各项个人所得,应纳个人所得税:

一、工资、薪金所得;

二、个体工商户的生产、经营所得;

三、对企事业单位的承包经营、承租经营所得;

四、劳务报酬所得;

五、稿酬所得;

六、特许权使用费所得;

七、利息、股息、红利所得;

八、财产租赁所得;

九、财产转让所得;

十、偶然所得;

十一、经国务院财政部门确定征税的其他所得。起征点3500个税不管是什么纳税人只要有职工都要交税