新营业税政策下转包工程的纳税筹划案例评析

2016-4-9 0:0:0 wondial新营业税政策下转包工程的纳税筹划案例评析

新营业税政策下转包工程的纳税筹划案例评析 工程转包一直是建设工程领域比较普遍的现象,为我国法律所禁止。例如1998年颁布施行的《建筑法》第二十八条规定:“禁止承包单位将其承包的全部建筑工程转包给他人,禁止承包单位将其承包的全部建筑工程肢解以后以分包的名义分别转包给他人”。1999年颁布施行的《合同法》第二百七十二条第二款进一步规定:“承包人不得将其承包的全部建设工程转包给第三人或者将其承包的全部建设工程肢解以后以分包的名义分别转包给第三人”。 对于转包的判定,参见2000年1月国务院颁布施行的《建设工程质量管理条例》第七十八条第三款规定:“本条例所称转包,是指承包单位承包建设工程后,不履行合同约定的责任和义务,将其承包的全部建设工程转给他人或者将其承包的全部工程肢解以后以分包的名义分别转给他人承包的行为”。 工程转包明显违反了《建筑法》、《合同法》,属于建设工程领域的非法行为。原条例仅从税政政策方面确认了其与分包方式相同的方式和纳税义务,原营业税暂行条例规定:“建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人”:“建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额”。新营业税条例则规定:“纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额”。其中表述最重要的一点就是扣除适用范围由“工程分包或者转包”调整为“建筑工程分包”,对转包业务营业额不再允许扣除转包价款。 为便于大家充分认识转包行为营业税政策的变化对实际业务产生的影响,笔者以案例评析如下。 [案例1]A单位发包一建筑工程,具备一定资质的B工程承包公司协助C单位最终中标,A、C签订了工程承包合同,合同标的3000万元,B公司未以A单位签订建筑安装承包合同,仅负责工程的组织协调业务,B公司单独收取C单位服务费100万元。 该案例中,B公司不是作为建筑单位身份出现,而是以一个服务性公司的角色出现,其收取的100万元应按照“服务业”税目计算纳税。 B公司应纳营业税:100万元*5%=5万元 C单位按照“建筑业”税目应纳营业税=3000万元*3%=90万元 B、C合计应纳营业税=5 90=95万元 一、原营业税政策下的纳税筹划 国家总局关于印发《营业税问题解答(之一)的通知》(国税函发[1995]156号)对工程承包公司的建筑安装工程的征税明确规定:根据营业税暂行条例第五条第(三)款“建筑业的总承包人将工程分包或转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额”的法规,工程承包公司承包建筑安装工程业务,即工程承包公司与建设单位签订承包合同的建筑安装工程业务,无论其是否参与施工,均应按“建筑业”税目征收营业税。工程承包公司不与建设单位签订承包建筑安装工程合同,只是负责工程的组织协调业务,对工程承包公司的此项业务则按“服务业”税目征收营业税。 [案例2]根据以上规定,如果B公司直接和A单位签订合同,合同金额3000万元,B公司再转包该工程给C单位,转包款2900万元。 这样,B公司应纳营业税:(3000-2900)万元*3%=3万元 C单位应纳营业税:2900万元*3%=87万元 B、C合计应纳营业税:3 87=90万元 本方案较[案例1]减少税负95-90=5万元。这是在原营业税政策下工程承包公司比较钟情的纳税筹划方案。 新营业税条例实施后,国税函发[1995]156号对于工程承包公司的建筑安装工程的征税规定迄今为止尚未作废。但是其确定的政策依据已经被新的营业税条例所取代。相同的案例在不同的政策下势必会产生不同的结果。 [案例3]继续接上例,如果B公司直接和A单位签订合同,合同金额3000万元,B公司再转包该工程给C单位,转包款2900万元。这样在新的营业税政策下: B公司应纳营业税:3000万元*3%=90万元 C单位应纳营业税:2900*3%=87万元 B、C合计应纳营业税:90 87=177万元,较纳税筹划前[案例1]增加税负177-95=82万元,可谓得不偿失。 二、新营业税政策下的纳税筹划 逆向思维,既然转包工程在新的营业税条例下会带来执行上的阻碍,那么建筑商如果不想丧失有效市场资源,则只有合法化经营,避免直接转包或变相分包行为的发生。 [案例4]继续接上例,如果B公司和C单位签订的是转包合同即[案例3],B、C合计应纳营业税:90 87=177万元。如果改变为[案例1]的运作方式,则B、C合计应纳营业税:5 90=95万元。直接减少税负177-95=82万元。 有趣的是,在原营业税政策下的纳税筹划方案在新的营业税政策下是难以推行的,原来的基本方案在新的营业税政策下却是优化的纳税方案。 [案例5]继续接上例,如果B公司直接和A单位签订合同,合同金额3000万元,C单位不以独立的法人实体出现,作为从属于B公司的挂靠单位仅在B公司内部发生法律义务关系。 根据《中华人民共和国营业税暂行条例实施细则》第十一条“单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)发生应税行为,承包人以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以发包人为纳税人;否则以承包人为纳税人”。 B公司应纳营业税:3000万元*3%=90万元。 C单位作为B公司的内部承包人,不具有法人属性和纳税主体资格。 B公司尽管不直接参与施工,但需要承担全部的民事责任和纳税义务。 营业税政策对这种形式的经营行为做了原则规定,从法律上来讲不存在非法转包问题。但是对B公司而言,一方面要承担C单位的全部民事责任,管理上存在风险,C单位在不具备相应的施工技术和管理能力的情况下出现的工程质量或者其他问题都要由B公司来埋单。另一方面这种实质挂靠的经营行为对B公司会提出更高的上的要求。B公司要具备准确核算C单位发生的成本费用以及外部结算和内部利益再分配的能力,管理成本相对较高,最后可能只是徒赚了吆喝。 综合以上的五个案例,笔者认为,享有广泛市场资源的工程公司作为第三方参与甲方、乙方的工程承包,只居间负责协调和组织,不直接参与工程承包,一次性向承包施工单位收取一定比例的服务费不失为有效的运营方式。如果施工力量雄厚,直接参与中标,组织施工,对具体的专业工程、劳务作业进行规范的专业分包或劳务分包,既可以满足合法经营的条件,也能够享有新的营业税政策抵扣的好处。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

U6普及版3.1 plus1材料出库单定位过滤出的材料出库单是空白U6普及版3.1 plus1材料出库单定位过滤出的材料出库单是空白

U6普及版3.1 plus1-材料出库单定位过滤出的材料出库单是空白

| 自动编号: | 19138 | 产品版本: | U6普及版3.1 plus1 |

| 产品模块: | 库存管理 | 所属行业: | 通用 |

| 适用产品: | U6 | 关 键 字: | |

| 问题名称: | 材料出库单定位过滤出的材料出库单是空白 | ||

| 问题现象: | 材料出库单定位过滤出的材料出库单是空白 | ||

| 原因分析: | 数据库视图recordoutlist损坏 | ||

| 解决方案: | 从别的帐套中导出此视图覆盖坏的帐套,或执行语句 SET QUOTED_IDENTIFIER OFF GO SET ANSI_NULLS ON GO CREATE view dbo.recordoutlist as select dbo.recordoutq.id, dbo.recordoutq.brdflag, dbo.recordoutq.cvouchtype, dbo.recordoutq.cwhcode, dbo.recordoutq.ddate, dbo.recordoutq.ccode, dbo.recordoutq.crdcode, dbo.recordoutq.cdepcode, dbo.recordoutq.imquantity, dbo.recordoutq.cpersoncode, dbo.recordoutq.cprobatch, dbo.recordoutq.bpufirst, dbo.recordoutq.biafirst, dbo.recordoutq.chandler, dbo.recordoutq.cmemo, dbo.recordoutq.caccounter, dbo.recordoutq.cmaker, dbo.recordoutq.cdefine1, dbo.recordoutq.cdefine2, dbo.recordoutq.cdefine3, dbo.recordoutq.cdefine4, dbo.recordoutq.cdefine5, dbo.recordoutq.cdefine6, dbo.recordoutq.cdefine7, dbo.recordoutq.cdefine8, dbo.recordoutq.cdefine9, dbo.recordoutq.cdefine10, dbo.recordoutq.cwhname, dbo.recordoutq.cdepname, dbo.recordoutq.cpersonname, dbo.recordoutq.cinvname as cinvname_1, dbo.recordoutq.ufts, dbo.recordoutq.crdname, dbo.recordoutq.csource, dbo.recordoutq.cbustype, dbo.recordoutq.cpspcode,dbo.recordoutq.cmpocode, dbo.recordoutq.ipurorderid, dbo.recordoutq.ipurarriveid, dbo.recordoutq.iproorderid, dbo.recordoutq.iarriveid,dbo.recordoutq.isalebillid, dbo.recordoutsq.autoid, dbo.recordoutsq.id as id_1, dbo.recordoutsq.cinvcode, dbo.recordoutsq.cinvaddcode, dbo.recordoutsq.cinvname, dbo.recordoutsq.cinvstd, dbo.recordoutsq.cinvm_unit, dbo.recordoutsq.cinva_unit, dbo.recordoutsq.creplaceitem, dbo.recordoutsq.cposition, dbo.recordoutsq.cinvdefine1, dbo.recordoutsq.cinvdefine2, dbo.recordoutsq.cinvdefine3, dbo.recordoutsq.cfree1, dbo.recordoutsq.cfree2, dbo.recordoutsq.cbatch, dbo.recordoutsq.iinvexchrate, dbo.recordoutsq.inum, dbo.recordoutsq.iquantity, dbo.recordoutsq.iunitcost, round(dbo.recordoutsq.iprice,2) as iprice, dbo.recordoutsq.ipunitcost, round(dbo.recordoutsq.ipprice,2) as ipprice, dbo.recordoutsq.dvdate, dbo.recordoutsq.cobjcode, dbo.recordoutsq.isoutquantity, dbo.recordoutsq.isoutnum, dbo.recordoutsq.dsdate, dbo.recordoutsq.ifquantity, dbo.recordoutsq.ifnum, dbo.recordoutsq.cvouchcode, dbo.recordoutq.cbuscode, dbo.recordoutsq.cdefine22, dbo.recordoutsq.cdefine23, dbo.recordoutsq.cdefine24, dbo.recordoutsq.cdefine25, dbo.recordoutsq.cdefine26, dbo.recordoutsq.cdefine27, dbo.recordoutsq.citemcode, dbo.recordoutsq.citem_class, dbo.recordoutq.dveridate, dbo.recordoutsq.cname, dbo.recordoutsq.citemcname, dbo.recordoutq.darvdate, dbo.recordoutq.cchkcode, dbo.recordoutq.dchkdate, dbo.recordoutq.cchkperson, dbo.recordoutq.bisstqc, dbo.recordoutq.vt_id, dbo.recordoutq.cdefine11, dbo.recordoutq.cdefine12, dbo.recordoutq.cdefine13, dbo.recordoutq.cdefine14, dbo.recordoutq.cdefine15, dbo.recordoutq.cdefine16, dbo.recordoutq.imquantity as expr1, dbo.recordoutsq.cinvdefine4, dbo.recordoutsq.cinvdefine5, dbo.recordoutsq.cinvdefine6, dbo.recordoutsq.cinvdefine7, dbo.recordoutsq.cinvdefine8, dbo.recordoutsq.cinvdefine9, dbo.recordoutsq.cinvdefine10, dbo.recordoutsq.cinvdefine11, dbo.recordoutsq.cinvdefine12, dbo.recordoutsq.cinvdefine13, dbo.recordoutsq.cinvdefine14, dbo.recordoutsq.cinvdefine15, dbo.recordoutsq.cinvdefine16, dbo.recordoutsq.iid, dbo.recordoutsq.cfree3, dbo.recordoutsq.cfree4, dbo.recordoutsq.cfree5, dbo.recordoutsq.cfree6, dbo.recordoutsq.cfree7, dbo.recordoutsq.cfree8, dbo.recordoutsq.cfree9, dbo.recordoutsq.cfree10, dbo.recordoutsq.cbarcode, dbo.recordoutsq.inquantity, dbo.recordoutsq.innum, dbo.recordoutsq.cassunit, dbo.recordoutsq.dmadedate, dbo.recordoutsq.cdefine28, dbo.recordoutsq.cdefine29, dbo.recordoutsq.cdefine30, dbo.recordoutsq.cdefine31, dbo.recordoutsq.cdefine32, dbo.recordoutsq.cdefine33, dbo.recordoutsq.cdefine34, dbo.recordoutsq.cdefine35, dbo.recordoutsq.cdefine36, dbo.recordoutsq.cdefine37, dbo.recordoutsq.impoids, dbo.recordoutsq.icheckids, dbo.recordoutsq.cbvencode, dbo.recordoutsq.cvenname, dbo.recordoutsq.cinvouchcode, dbo.recordoutsq.imassdate, dbo.recordoutsq.cposname from dbo.recordoutq left outer join dbo.recordoutsq on dbo.recordoutq.id = dbo.recordoutsq.id GO SET QUOTED_IDENTIFIER OFF GO SET ANSI_NULLS ON GO 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

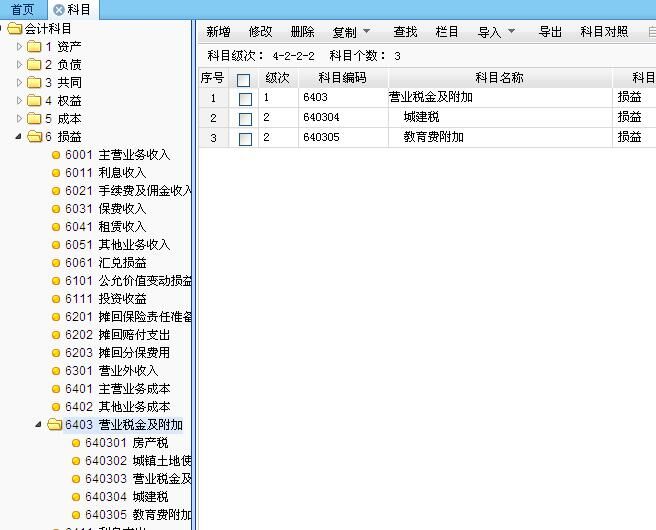

T+系统财务模块,左侧科目6403下可以看见5条,但右侧科目只见2条 T+系统财务模块,左侧科目6403下可以看见5条,但右侧科目只见2条

看看其他科目是否被停用了