新手学会计—记账凭证账务处理程序

2016-4-6 0:0:0 wondial新手学会计—记账凭证账务处理程序

新手学会计—记账凭证账务处理程序内容释义

记账凭证账务处理程序就是根据记账凭证逐笔登记总账,它是核算中最基本的一种账务处理程序,包含了各种账务处理程序的基本要素。记账凭证账务处理程序比较简单,通过总分类账的记录可以比较详细地反映经济活动情况,由于总分类账同明细分类账易于核对,因此便于算账、用账和查账。其缺点是登记汇总分类账的工作量较大。

业务要点

记账凭证账务处理程序一般适用于规模较小、经济业务较少的企业或单位。

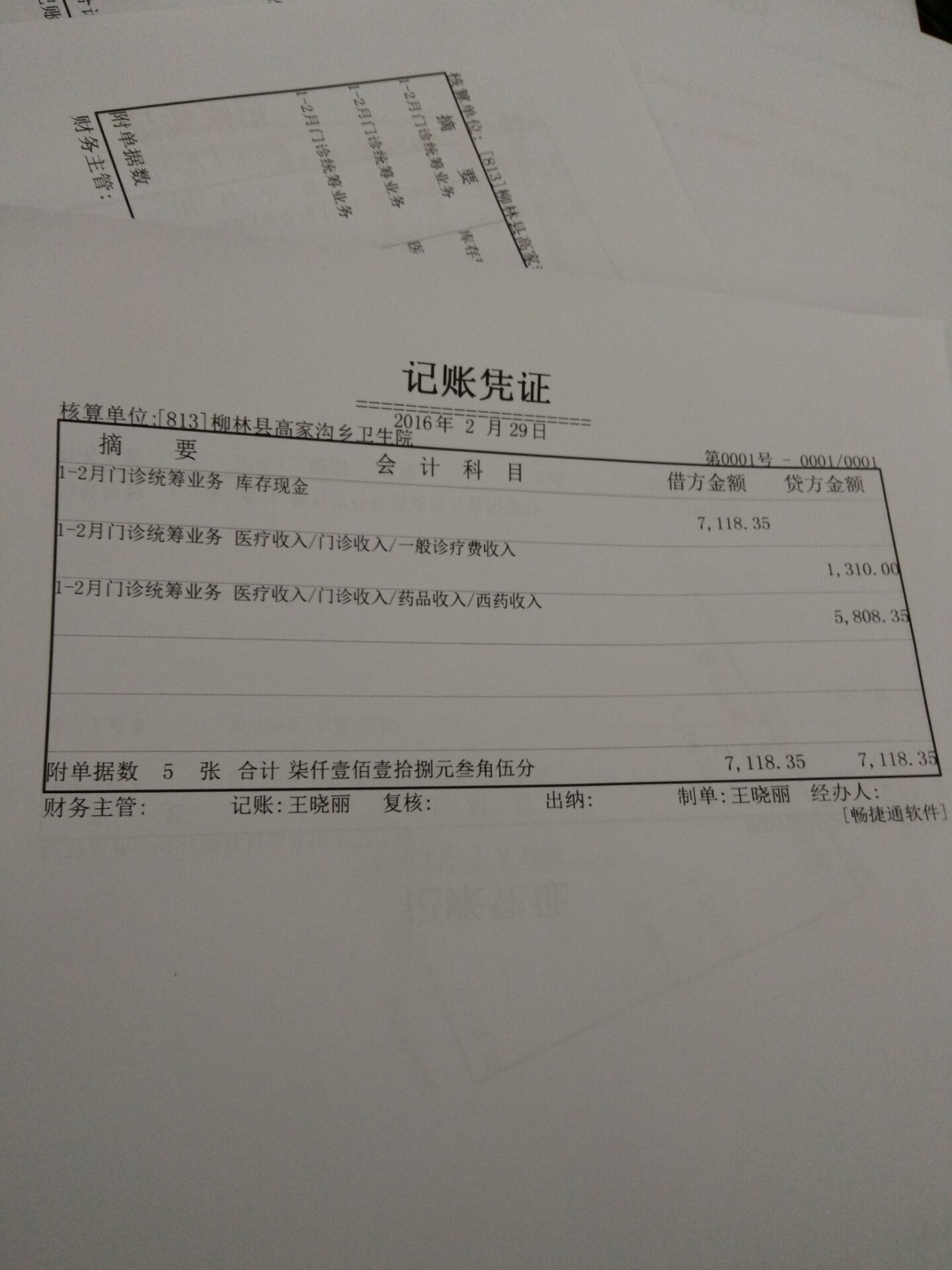

记账凭证账务处理程序如图4-1所示。

图4-1 记账凭证账务处理程序

其具体程序有以下几点:

( l)根据原始凭证或原始凭证汇总表填制记账凭证;

(2)根据收、付款凭证逐笔序时登记现金记账、银行存款记账;

(3)根据原始凭证或原始凭证汇总表及记账凭证逐笔登记明细分类账;

(4)根据记账凭证逐笔登记总分类账;

(5)月末,将现金日记账、银行存款日记账的余额和各种明细分类账余额的合计数,分别汇总分类账相互核对:

(6)月末,根据总分类账与明细分类账资料编制。

应用

【例】资料1:A公司2011年8月1日总分类账户余额见表4-11。

表4-1 总分类账户余额表

2011年8月1日

其中,

原材料——a材料(24 000 ×20) 480 000

——b材料(820×20)16 400

生产成本——甲产品82 000

一乙产品88 280

库存商品——甲产品(960 ×50) 48 000

一乙产品(600×80) 48 000

应付账款——风华公司10 000

一红星公司42 000

一方正公司30 000

资料2:A公司201 1年8月发生下列经济业务。

(1)J3日,采购员李明借差旅费2 000元,以现金支付。

(2))6日,向风华公司购入a材料6 000千克,单价20元,共计120 000元,价款和税金以银行存款支付,税率l 7%:

(3)7日,上述a材料验收入库。

(4)7日,厂部购买办公用品600元,以现金支付。

(5)8日,以银行存款支付前欠风华公司的货款10 000元

(6)9日,李明出差回来,报销差旅费l800元,余款退回。

(7)13日,车间为生产甲、乙两种产品,领用a材料4 800千克,共计96 000元。其中,甲产品耗用60 000元,乙产品耗用36 000元。

(8)14日,以银行存款支付办公楼维修费600元。

(9)I5日,向银行提取现金80 000元,以备发工资。

(10)I5日,以现金支付工资80 000元。

(11)l 7日,生产甲产品l200件,完工验收入库。

(12)l 8日,销售甲产品700件,单价80元,共计56 000元,增值税9 520元,合计65 520元,货款已存入银行。

(13)20日,以银行存款支付广告费2 000元。

(14)24日,以银行存款支付电费12 000元.,其中,甲产品耗用4 000元,乙产品耗用6 000元,车间照明用电800元,厂部用电l 200元,,

(15)24日,乙产品800件完工验收入库。

(16) 24日,销售乙产品400件,单价120元,共计48 000元,增值税8 1 60元,合计56 1 60元,货款已存入银行。

(17)30日,分配本月工资费用80 000元 其中,制造甲产品工人工资26 000元。制造乙产品工人工资20 000元,车间管理人员工资16 000元,厂部管理人员工资1 8 000元,合计80 000元。

(18)30日,按工资总额的14%提取职工福利费11 200元。其中,制造甲产品工人3 640元,制造乙产品工人2 800元,车间管理人员2 240元,厂部管理人员2 520元,合计11 200元。

(19)30日,以银行存款支付罚金l 200元。

(20)30日,销售a材料一批,价款600元,该材料成本为500元,价款已存入银行。

(21)30日,分摊应由本期产品负担的报刊杂志费400元。

(22)30日,预提应由本期负担的短期借款利息2 000元。

(23)30日,计提本月固定资产折旧2 600元,车间应提1 800元,厂部应提800元。

(24)30日,分配制造费用20 840元。其中,甲产品3 600工时,乙产品4 736工时,并结转制造费用。

(25)30日,结转完工入库产品生产成本330 000元。其中,甲产品3 400(1 200+2 200)件,单位成本50元,共计170 000元;乙产品2 000(800 +1 200)件,单位成本80元,共计160 000元。

(26)30日,结转销售产品成本67 000元。其中,甲产品700件,单位成本50元,共计35000元;乙产品400件,单位成本80元,计32 000元。

(27)将本月实现的主营业务收入、其他业务收入等转入本年利润。

(28)30日,将本月发生的主营业务成本、销售费用、管理费用、财务费用和营业外支出等转入本年利润账户。

(29)计算所得税(税率25%)并结转。

(30)根据税后净利润,按10%提取盈余公积。

(31)根据税后净利润,按20%计算应付联营单位利润并结转。

要求

1.根据资料1.开设总账和有关明细账。

2.根据资料2,编制记账凭证。

3.根据资料2(代原始凭证)和记账凭证登记明细账。

4.根据记账凭证逐笔登记总账。

5.月末结账,并计算发生额和余额。

6.编制试算平衡表。

答案

1. 开设总账和明细账

(1)总账

库存现金

银行存款

应收账款

其他应收款

原材料

生产成本

待摊费用

库存商品

在建工程

固定资产

累计折旧

短期借款

应付账款

其他应付款

预提费用

实收资本

资本公积

盈余公积

材料采购

应交税费

管理费用

应付职工薪酬

主营业务收入

销售费用

制造费用

其他业务成本

营业外支出

其他业务收入

财务费用

主营业务成本

本年利润

所得税费用

利润分配

应付利润

(2)明细账

生产成本—甲产品

生产成本—乙产品

应付账款—风华公司

应付账款—红星公司

应付账款—方正公司

库存商品—甲产品

库存商品—乙产品

原材料—a材料

原材料—b材料

(3)日记账

库存现金日记账

银行存款日记账

2.会计分录

(1)借:其他应收款——李明(现付1) 2 000

贷:库存现金 2 000

(2)借:材料采购-a材料(银付1)120 000

应交税费——应交增值税(进项税额)20 400

贷:银行存款 140 400

(3)借:原材料-a材料(转字1)120 000

贷:材料采购-a材料120 000

(4)借:管理费用——办公费(现付2)600

贷:库存现金600

(5)借:应付账款——风华公司(银付2)10 000

贷:银行存款 10 000

(6)①借:库存现金(现收1)200

贷:其他应收款——李明 200

②借:管理费用——差旅费(转字2)1 800

贷:其他应收款——李明 1 800

(7)借:生产成本——甲产品(转字3)60 000

一乙产品36 00

贷:原材料-a材料 96 000

(8)借:管理费用——维修费(银付3) 600

贷:银行存款 600

(9)借:库存现金80 000

贷:银行存款(银付4)80 000

(10)借:应付职工薪酬80 000

贷:库存现金(现付3)80 000

(11)产成品入库平时只登记库存商品明细账。

(12)借:银行存款(银收1)65 520

贷:主营业务收入——产成品56 000

应交税费——应交增值税(销项税额)9520

(13)借:销售费用——广告费(银付5)2 000

贷:银行存款2 000

(14)借:生产成本——甲产品(银付6)4 000

一乙产品6 000

制造费用800

管理费用1 200

贷:银行存款12 000

(15)产成品入库平时只登记库存商品明细账。

(16)借:银行存款(银收2)51 160

贷:主营业务收入——乙产品48 000

应交税费——应交增值税(销项税额)8 160

(17)借:生产成本——甲产品(转字4)26 000

一乙产品20 000

制造费用16 000

管理费用18 000

贷:应付职工薪酬80 000

(18)借:生产成本——甲产品(转字5)3 640

一乙产品2 800

制造费用2 520

管理费用2 240

贷:应付职工薪酬——职工福利11 200

(19)借:营业外支出——罚款(银付7) 1 200

贷:银行存款1 200

(20)①借:银行存款(银收3)702

贷:其他业务收入600

应交税费——应交增值税(销项税额)102

②借:其他业务成本(转字6)500

贷:原材料-a材料500

(21)借:管理费用——报刊费(转字7)400

贷:待摊费用400

(22)借:财务费用——利息费(转字8)2 000

贷:预提费用2 000

(23)借:制造费用(转字9)1 800

管理费用800

贷:累计折旧2 600

( 24)制造费用分配率=20 840÷(3 600+4 736) =2.5

甲产品应负担制造费用=3 600 ×2.5=9 000(元)

乙产品应负担制造费用=4 736×2.5=11 840(元)

借:生产成本——甲产品(转字10)9 000

一乙产品11 840

贷:制造费用20 840

(25)借:库存商品——甲产品(转字11)170 000

一乙产品160 000

贷:生产成本——甲产品170 000

一乙产品160 000

(26)借:主营业务成本——甲产品(转字12)35 000

一乙产品32 000

贷:库存商品——甲产品35 000

一乙产品32 000

(27)借:主营业务收入(转字1 3)104 000

其他业务收入600

贷:本年利润104 600

(28)借:本年利润(转字J4)98 620

贷:主营业务成本 67 000

销售费用 2 000

管理费用 25 920

财务费用 2 000

营业外支出 1 200

其他业务成本500

(29)①借:所得税费用(转字15)1 495

贷:应交税费——应交所得税 1 495

②借:本年利润(转字16)1 495

贷:所得税费用1 495

(30)借:利润分配(转字l7)448. 5

贷:盈余公积 448. 5

(31)借:利润分配(转字18)897

贷:应付利润897

3.试算平衡表(见表4-2)

表4-2 A公司试算平衡表

201 1年8月

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 怎么审核记账凭证用友2019-4-23 8:0:0

- 怎么成批审核凭证2019-4-23 8:0:0

- 怎样反审核凭证2019-4-23 8:0:0

- 怎样取消审核凭证2019-4-23 8:0:0

- 怎样取消已审核凭证2019-4-23 8:0:0

- 怎样审核凭证2019-4-23 8:0:0

- 怎样审核原始凭证2019-4-23 8:0:0

- 怎样审核拨款凭证2019-4-23 8:0:0

- 怎样审核记账凭证2019-4-23 8:0:0

最新信息

大家好,承兑兑现时背书失误写证明时写同样的“该交易真实有效,由此产生的一切经济纠纷由我公司承担”吗 _0大家好,承兑兑现时背书失误写证明时写同样的“该交易真实有效,由此产生的一切经济纠纷由我公司承担”吗[]

要写@王先生1435389909:噢,谢谢

单据上的数据精度为4位 打印出来数据自动变为2位 怎么调 单据上的数据精度为4位 打印出来数据自动变为2位 怎么调[]

上图,单元格属性,显示页签,分类数值的 小数位数。