瑞士产品关税大降 名表降价预期几何?(上)

2016-2-21 0:0:0 wondial瑞士产品关税大降 名表降价预期几何?(上)

瑞士产品关税大降 名表降价预期几何?(上) “五一”期间,许亮携夫人通过国内一家知名的旅行社,到台湾游玩了八天。虽然这次台湾环岛游只能算是走马观花,但台湾美丽的风光和独特的景观以及花样繁多的小吃,还是给他们留下了深刻印象。但唯一不足的是,每游玩到一地,台湾导游都要安排游客一次购物,但许亮夫妇却不为所动。

不过,在台北的最后一天,当导游带团来到台北精品店时,许亮竟买下了一块瑞士浪琴表,一次花去了新台币3万多元。其实这也不是许亮心血来潮,原来是他的小舅子委托许亮到台湾免税店里替他买一块瑞士名表。据导游介绍说:这块表如果折合成人民币,台湾的价格要比北京便宜不少钱呢!

许亮回到北京后不久,小舅子就来了电话,顺便说起中国和瑞士在前几天签署了结束中瑞自贸协定谈判的谅解备忘录,据媒体介绍:两国绝大部分产品将实现零关税。小舅子对许亮说,这关税一降,瑞士表的价格自然也会跟着下降,那块在台湾买的表会不会吃亏了?

许亮听了这个电话,心中很不舒服,他也担心自己买的这块瑞士表买贵了,有些对不住小舅子。于是这天一上班,他就对李老师说:“我从广播中听说,中国和瑞士经过坚持不懈的努力和长达好几年的谈判,签署了一个令双方都十分满意的自由贸易协定。现在国人非常关注这个协议,您对瑞士这个国家印象如何以及如何看待这个消息?”

李老师:新中国成立以后,瑞士是首批承认并与中国建交的西方国家之一;中国实行改革开放后,瑞士的一些知名企业创造了中外合资合作的多项第一;中国加入世界贸易组织后,瑞士政府在欧洲大陆国家中率先承认中国的完全市场经济地位。如今,又成为欧洲大陆国家和世界经济20强国家中第一个与中国签署自贸协定的国家。所以,中国和瑞士的经贸关系一直保持的不错,这次自贸协定签订的意义非常大,不仅有助于扩大双方经贸合作,而且会对中欧贸易乃至全球反对贸易保护起到一定的示范作用。

许亮:是呀,李克强总理评价中瑞自贸协定是一个高水平、高质量、互惠互利的协定,您认为具体体现在哪几个方面呢?

李老师:我认为,中瑞经贸的互补性大于竞争性。中国是世界上最大的发展中国家,拥有巨大的市场需求和发展潜力,同时,中国的一些制造业也极具竞争力。而瑞士是欧洲的发达国家,拥有雄厚的科技实力和产业优势。瑞士专家和媒体普遍认为,瑞士的医药化工、机械、钟表制造、食品生产以及旅游等行业,将从与中国的自贸协定中受益。

许亮:我的一个表弟去年大学毕业后,就到了瑞士的雀巢公司工作。这家公司职工收入很高、福利待遇也不错。据我表弟说,雀巢公司在中国设立了33处工厂,雇佣了5万多名员工。该公司在得知四川雅安遭受特大地震的消息后,陆续调集了价值200万元的即食食品和特殊医务食品,并按民政部门的要求送往了灾区。

李老师:一方有难八方支援嘛!我认为,对于瑞士来说,由于国内市场小,难以找到足够的销售渠道,因此,他们急需通过一系列双边或区域性自贸区的建设,特别是与新兴经济体的自贸区建设,增强本国企业竞争力、促进本国经济可持续发展。除此之外,我认为,中瑞自贸协定的一个更深远的意义,是为中国对欧洲的贸易合作提供了新的机会。

许亮:对这点我有些不太理解,您想:瑞士虽然地处欧洲,但它却属于非欧盟国家,这和中国与欧盟建立经贸关系有什么关系呢?

李老师:这你就不懂了,虽然瑞士是非欧盟国家,但它与欧盟同属欧洲经济区,相互之间签署了大约120个合作协议,实行自由贸易。虽然基于原产地限制,中瑞建立自贸区并不意味着中国产品可以用瑞士作跳板自由进入欧盟市场,但这为中国出口半成品到瑞士加工后再销往欧盟提供了可能,从而在一定程度上拓展了欧盟市场。

许亮:听您这么一说,我算是真正理解了中瑞自贸协定的深远意义,那么,中瑞自贸协定具体在哪些方面取得了成果?

李老师:中瑞自贸协定谈判自2011年4月首轮谈判至今已经进行了9轮,最终签署了一个高水平、内容广泛的协定。协议不仅涵盖货物贸易、服务贸易,而且包含了环境保护、劳工就业、知识产权、市场竞争等新时期的新议题。最重要的是:双方同意给予对方绝大多数产品零关税或低关税待遇,并推进服务贸易自由化和便利化进程。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 用友t3账套每月备份2019-4-23 8:0:0

- 用友t3账套自动备份2019-4-23 8:0:0

- 用友t3资料导出导入2019-4-23 8:0:0

- 用友t3软件怎么备份2019-4-23 8:0:0

- 用友t3软件怎样备份2019-4-23 8:0:0

- 用友t3软件数据备份2019-4-23 8:0:0

- 用友t3输出和备份区别2019-4-23 8:0:0

- 用友t6 互斥2019-4-23 8:0:0

- 用友t6 备份2019-4-23 8:0:0

最新信息

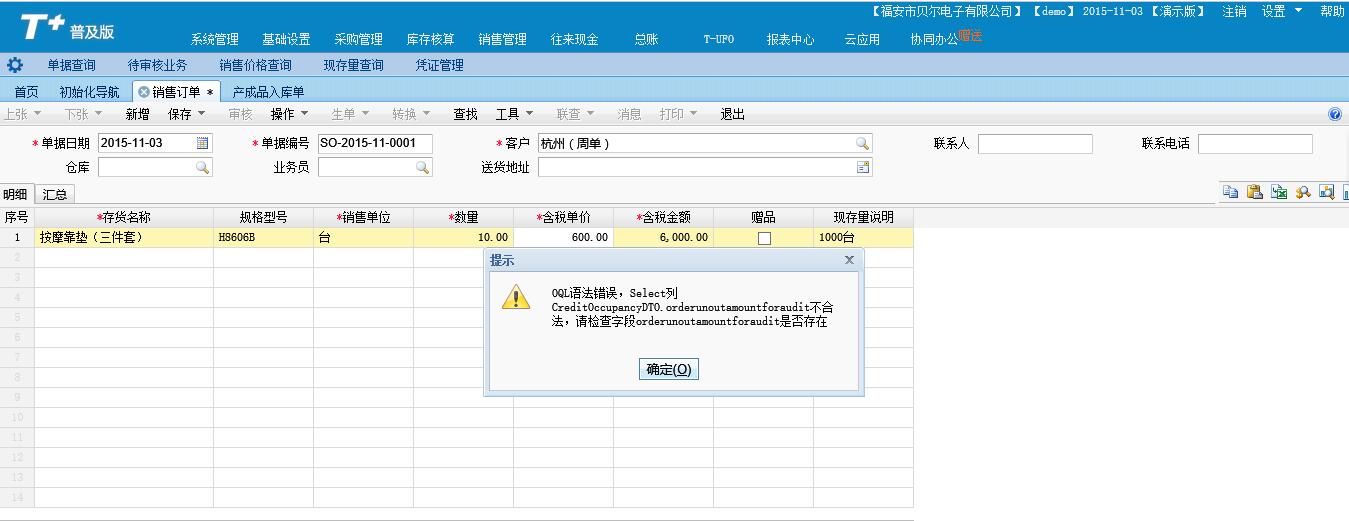

T+普及版12.0... 销售订单,销货单保存的时候报这个错 T+普及版12.0... 销售订单,销货单保存的时候报这个错

需要用户重新安装软件并更新补丁来处理。

用友U8其他往来账两清有误U8其他往来账两清有误

U8其他-往来账两清有误

| 自动编号: | 18439 | 产品版本: | U8其他 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | U812 | 关 键 字: | 往来账两清 |

| 问题名称: | 往来账两清有误 | ||

| 问题现象: | 往来账两清有误,客户1999年的应收账款两清不平。而1998年都是正确的! | ||

| 原因分析: | 往来账两清有误,客户1999年的应收账款两清不平。而1998年都是正确的!是由于建1999年度账时,结转年度数据没有安明细结转! | ||

| 解决方案: | 数据备份,取消1999年的各月结帐记账到年初!重新进入系统管理做年度明细结转。数据正确! 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||