信用卡在消费中的结算程序

2016-4-5 0:0:0 wondial信用卡在消费中的结算程序

信用卡在消费中的结算程序持卡人持信用卡消费时,应按以下程序进行:

(1)持卡人将信用卡和身份证件一并交特约单位

如果信用卡属智能卡、照片卡可免验身份证件。特约单位不得拒绝受理持卡人合法持有的、签约银行发行的有效信用卡,不得因持卡人使用信用卡而向其收取附加费用。

(2)特约单位应审查信用卡

特约单位受理信用卡时,应审查下列事项:

①确为本单位可受理的信用卡;

②信用卡在有效期内,未列入“止付名单”;

③签名条上没有“样卡”或专用卡“等非正常签名的字样;

④信用卡无打孔、剪角、毁坏或涂改的痕迹;

⑤持卡人身份证蚩ㄆ的照片与持卡人相罚康使用智能卡、照片卡或持卡人凭密码在销售点终端上消费、购物,可免验身份证;

⑥卡片正面的拼音姓名与卡片背面的签名和身份证件上的姓名一致。

(3)办理结算手续

特约单位受理信用卡审查无误的,在签购单上压卡,填写实际结算金额、用途、持卡人身份证件号码,特约单位名称和编号。如超过支付限额的,应向发卡银行索取并填写授权号码,交持卡人签名确认,同时核对其签名与卡片背面签名是否一致。经审查无误后,对同意按经办人填写的金额和用途付款的,由持卡人在签购单亡签名确认并将信用卡、身份证件和第一联签购单交还给持卡人。特约单位在每日营业终了,应将当日受理的信用卡签购单汇总,计算手续费和净计金额,并填写汇计单和进账单,连同签购单一并送交收单银行办理进账。收单银行接到特约单位送交的各种单据,经审查无误后,为特约单位办理进账。

持卡人持信用卡消费时,应按以下程序进行:

(1)持卡人将信用卡和身份证件一并交特约单位

如果信用卡属智能卡、照片卡可免验身份证件。特约单位不得拒绝受理持卡人合法持有的、签约银行发行的有效信用卡,不得因持卡人使用信用卡而向其收取附加费用。

(2)特约单位应审查信用卡

特约单位受理信用卡时,应审查下列事项:

①确为本单位可受理的信用卡;

②信用卡在有效期内,未列入“止付名单”;

③签名条上没有“样卡”或专用卡“等非正常签名的字样;

④信用卡无打孔、剪角、毁坏或涂改的痕迹;

⑤持卡人身份证蚩ㄆ的照片与持卡人相罚康使用智能卡、照片卡或持卡人凭密码在销售点终端上消费、购物,可免验身份证;

⑥卡片正面的拼音姓名与卡片背面的签名和身份证件上的姓名一致。

(3)办理结算手续

特约单位受理信用卡审查无误的,在签购单上压卡,填写实际结算金额、用途、持卡人身份证件号码,特约单位名称和编号。如超过支付限额的,应向发卡银行索取并填写授权号码,交持卡人签名确认,同时核对其签名与卡片背面签名是否一致。经审查无误后,对同意按经办人填写的金额和用途付款的,由持卡人在签购单亡签名确认并将信用卡、身份证件和第一联签购单交还给持卡人。特约单位在每日营业终了,应将当日受理的信用卡签购单汇总,计算手续费和净计金额,并填写汇计单和进账单,连同签购单一并送交收单银行办理进账。收单银行接到特约单位送交的各种单据,经审查无误后,为特约单位办理进账。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 12.1用友 备份2019-4-23 8:0:0

- 12.1用友不能自动备份2019-4-23 8:0:0

- 840d nc备份2019-4-23 8:0:0

- k3 反审核凭证2019-4-23 8:0:0

- k3凭证审核的设置2019-4-23 8:0:0

- k3固定资产卡片删除2019-4-23 8:0:0

- kis旗舰版凭证反审核2019-4-23 8:0:0

- nc100电脑报价2019-4-23 8:0:0

最新信息

经营期不满十年的外资企业如何处理滞纳金 经营期不满十年的外资企业如何处理滞纳金

【问题】

我是一家外商企业,享受生产性外商投资“两免三减半”优惠政策的人在经营期不满十年的情况下申请注销,根据《国家总局关于外商投资企业和外国企业原有若干政策取消后有关事项处理的通知》(国税发[2008]23号)的规定,外商投资企业按照《中华人民共和国外商投资企业和外国企业所得》(已失效)规定享受定期减优惠,2008年后,企业生产经营业务性质或经营期发生变化,导致其不符合《中华人民共和国外商投资企业和外国企业所得税法》规定条件的,仍应依据《中华人民共和国外商投资企业和外国企业所得税法》规定补缴其此前(包括在优惠过渡期内)已经享受的定期减免税税款。具体问题是在办理补缴其此前(包括在优惠过渡期内)已经享受的定期减免税税款时,由于税务部门实行信息化管税,在征收已经享受的定期减免税税款时,CTAIS中自动生成加收滞纳金。那么,是否需要根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)的规定,按CTAIS中自动生成加收滞纳金缴纳?《中华人民共和国税收征管法》第52条 “因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金”。的规定,是办理不予加收滞纳金的政策依据吗?

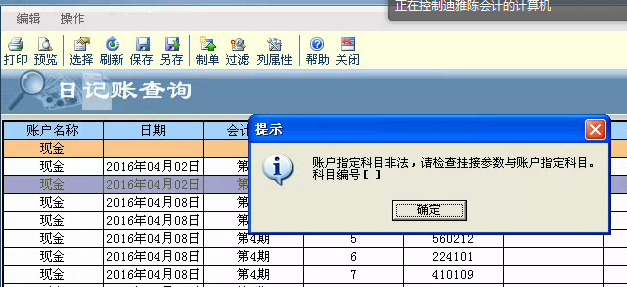

点击制单 提示这个方框是什么问题? 点击制单 提示这个方框是什么问题?

重新设置下挂接。