已投入使用的固定资产应及时估价入账

2016-4-6 0:0:0 wondial已投入使用的固定资产应及时估价入账

已投入使用的固定资产应及时估价入账2008年10月,笔者在管理中,发现A大型水泥生产企业因技改原因,购入一台专用设备,合同约定金额为1200万元。企业于当年6月收到该设备并立即投入使用,因没有收到供货方开出的发票,也未估价入账。直到10月验收完工,供货方才开具发票,发票注明的价款为1280万元(含安装费用)。企业见票后立即付款,并将专用设备作为固定资产入账。

其实,A企业对固定资产的处理是不妥当的。

企业于2008年6月收到并使用专用设备时,根据《法》第五十九条规定企业应当自固定资产投入使用月份的次月起计算折旧。因此无论是按照现行的还是税收政策,企业都应当在6月底前将该设备作为固定资产根据合同价款估价入账,同时从7月起按照估价计提折旧。因为,企业可以计提折旧的前提是账面上必须存在并且使用固定资产,首先是账面上必须有这份固定资产,账面上不存在就不是企业的固定资产。

该设备的合同价为1200万元,企业也就可以按1200万元估价入账。同时,根据《中华人民共和国企业所得税实施条例》第六十条规定,生产设备的折旧年限不短于10年。该设备以10年计提折旧,预计净残值5%,也就是60万元。那么7月~10月,可以计提的折旧为38万元[(1200-60)÷(12×10)×4]。但这只是按估价计提的,按照现行的会计制度和企业所得的规定,企业在收到正式发票之后,对原来估价计提的折旧必须按实际折旧进行调整。因而,7月~10月,企业实际可以计提的折旧为405333.33元[(1280-64)÷(12×10)×4](5%残值率为64万元)。

而在实际操作过程中,企业在10月收到供货单位的销售发票时才进行固定资产的账务处理,也就是说,企业的账面上从10月才开始反映该项固定资产。虽然《》第五十九条规定企业应当自固定资产投入使用月份的次月起计算折旧,但是企业6月的账面反映根本没有这项固定资产。所以企业只能从11月开始计提固定资产折旧。

因此,我们不难发现,企业在收到并投入使用专用设备时及时估价入账,比企业在收到发票才入账,在本年度多计提折旧405333.33元。这也就意味着企业的当年计税所得将减少405333.33元。该企业适用税率25%,企业在本年度将少缴所得税25333.33元(101333.33×25%)。

虽然折旧的计提对企业所得税的影响只是时间性差异,企业于2008年7月~10月少计提的405333.33元的折旧可以在2018年7月~10月得到补偿,2008年多缴的企业所得税也会在2018年得到补偿。但是,企业无偿使用这101333.33元的资金却是有时间价值的。现行的资金利率5%,如果按照复利计算,2008年少缴的101333.33元企业所得税到2018年将给企业带来63728.53元的收益。如果按复利现值来算,在2018年缴纳这101333.33元的企业所得税,也只相当于现在的62208.53元。如果企业资金有困难,企业无偿使用这部分资金就更难能可贵了。事实上,企业获得的利益还远不止于此。因为固定资产通过提前折旧,可以提前收回,而提前收回投资才是投资者的一种最大经济收益。

笔者建议,无论是自建或外购的固定资产,一旦投入使用,都应当及时估价入账计提折旧,等到竣工结算或取得外购发票时,再根据实际价格对固定资产的入账价格和计提的折旧进行调整。这样,一方面不会造成会计利润的虚增,节约了资金;另一方面也如实反映出了相关会计信息,进一步保证了会计信息真实可靠,内容完整。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 用友软件年度结转操作步骤2019-4-23 8:0:0

- 用友t3怎么备份2019-4-23 8:0:0

- 用友t3怎么备份帐套2019-4-23 8:0:0

- 用友t3怎么备份数据2019-4-23 8:0:0

- 用友t3怎么备份账套2019-4-23 8:0:0

- 用友t3怎么导入备份2019-4-23 8:0:0

- 用友t3怎么导出总账2019-4-23 8:0:0

- 用友t3怎么导出账套2019-4-23 8:0:0

- 用友t3怎么年度备份2019-4-23 8:0:0

最新信息

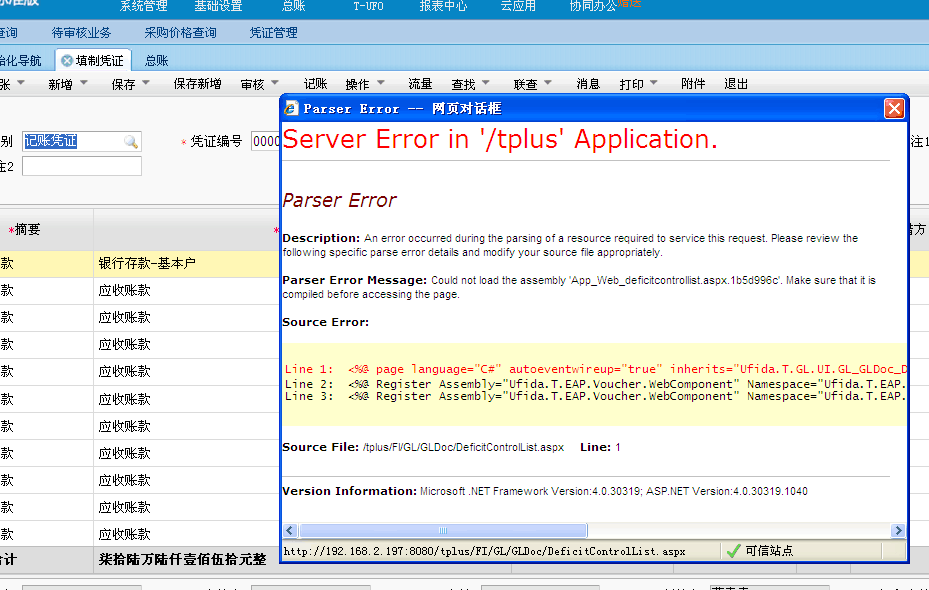

保存凭证提示这个报错 保存凭证提示这个报错

程式参数错误,

需要检查补丁更新来修复该问题。

从哪个地方可以知道所用软件的版本 从哪个地方可以知道所用软件的版本[]

主菜单下,最右侧-帮助-关于用友,,,。。下可以查到版本信息右上方点击帮助-关于查看@张泓智爸爸:U8我找不到帮助[/流泪]@uwmbq:找到了,谢谢@张泓智爸爸:找到了,谢谢[/OK]