“营改增”后房地产、建筑企业的哪些进项税金不能抵扣?(一)

2016-1-18 0:0:0 wondial“营改增”后房地产、建筑企业的哪些进项税金不能抵扣?(一)

“营改增”后房地产、建筑企业的哪些进项税金不能抵扣?(一)房地产、建筑企业2015年即将进入“营改增”试点,那么,在房地产、建筑企业“营改增”后,到底哪些增值税发票可以抵扣,哪些增值税发票不可抵扣呢?这些问题困扰着许多房地产和建筑企业的财税负责人。为了消除以上困惑,笔者统计了“营改增”后房地产、建筑企业不能抵扣进项税金的发票情形。

票款不一致的增值税专用发票

国家税务总局《关于加强增值税征收管理若干问题的通知》(国税发[1995]192号)第一条第三项规定:“购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的对象,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。” 基于此规定,票款不一致的不可以抵扣进项税金。

“对开发票”不能抵扣进项税金

(一)对开发票的涉税风险

所谓“对开发票”是指一购货方在发生“销售退回”时,为了规避开红字发票的麻烦,由退货企业再开一份销售专用发票视同购进后又销售给了原生产企业的行为。

部分纳税人认为,用发票对开这种方法解决“销货退回”问题只是等于把这批不符合质量要求的货物又“卖回”了销货方,并不造成购销双方的税款流失,因为退货方已将这张发票作了账务处理,也计提了销项税金,不存在少缴或逃缴税款问题;对于供货方来说,也只是拿这张进项发票抵顶了原来应计提的销项税金,同样也不存在偷逃税款的问题。

用发票对开解决销货退回问题,其实质是将退货看作是对销货方的一种重新销售,法律并无禁止,不禁止即视为不违法;二是用发票对开形式解决销货退回问题,从操作目的上看购销双方并不存在偷逃税款的主观故意,从实质上看也不造成税款流失的客观结果。上述纳税人的认识是错误的。因为:

1.在发生销售退回时,如果未按规定开具红字专用发票,实行对开发票有可能增加税收负担。《增值税暂行条例实施细则》第十一条规定:“一般纳税人销售货物或者应税劳务,开具增值税专用发票后,发生销售货物退回或者折让、开票有误等情形,应按国家税务总局的规定开具红字增值税专用发票。未按规定开具红字增值税专用发票的,增值税额不得从销项税额中扣减。”所以,企业如果发生销货退回行为,应按规定开具红字发票,如果未按规定开具红字发票,重开发票的增值税额不得从销项税额中抵减,将会被重复计税。

2.“对开发票”将面临税务局的罚款。纳税人如果未能按规定开具红字发票,税务机关在有足够证据的情况下,可根据《发票管理办法》第三十六条规定,未按照规定开具发票的,由税务机关责令限期改正,没收非法所得,可以并处10 000元以下的罚款。有前款所列两种或者两种以上行为的,可以分别处罚。违反发票管理法规,导致其他单位或者个人未缴、少缴或者骗取税款的,由税务机关没收非法所得,可以并处未缴、少缴或者骗取的税款一倍以下的罚款。

3.没有货物往来的发票对开可能被视为虚开发票。最高人民法院《关于适用〈全国人大常委会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定的若干问题的解释〉的通知》(法发[1996]30号)明确,具有下列行为之一的,属于虚开增值税专用发票:(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。为了完成总机构分配的销售收入考核指标的增值税专用发票对开,由于没有货物购销或者没有提供或接受应税劳务,符合“虚开增值税专用发票”的特征,极有可能被认定为虚开增值税专用发票,如果情节严重,还有可能被追究刑事责任。

4.有多缴纳印花税使企业增加税收负担和少缴纳企业所得税而遭到税务稽查风险。《印花税暂行条例》规定,在中华人民共和国境内书立、领受购销合同的单位和个人,是印花税的纳税义务人。发票对开是企业视为自身新增加了一笔销售行为,如果书立合同,还需要缴纳印花税,应按购销金额的万分之三贴花,对比销货退回的正常处理,给纳税人增加了不必要的税收负担。如果不按时缴纳,还可能受罚。

发票对开是企业通过对开发票,新增加了一笔销售收入,虽然对增值税没有影响,但是影响了企业所得税的计算。《企业所得税法实施条例》规定了多种扣除项目,有许多费用扣除项目以销售收入为基础。如企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%,企业发生的符合条件的广告费和业务宣传费支出不超过当年销售(营业)收入15%的部分准予扣除。如果企业按虚增后的销售收入计算费用扣除,就会造成多扣除,少计应税所得的结果。

纳税人在将销售退回变更成销售虚增销售收入的同时,也增加了所得税税前扣除的费用金额。如果因多计收入而增加的扣除金额被税务机关有证据证明是人为造假时,税务机关可根据《税收征管法》第六十三条规定进行处罚。

(二)控制策略:销货退回应开具红字发票

一般纳税人发生退货业务应按规定开具红字增值税专用发票。国家税务总局《关于修订〈增值税专用发票使用规定〉的通知》(国税发[2006]156号)第十四条规定,一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的,或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》。《申请单》所对应的蓝字专用发票应经税务机关认证。经认证结果为“认证相符”并且已经抵扣增值税进项税额的,一般纳税人在填报《申请单》时不填写相对应的蓝字专用发票信息。(未完待续)

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 用友t3怎么备份2019-4-23 8:0:0

- 用友t3怎么备份帐套2019-4-23 8:0:0

- 用友t3怎么备份数据2019-4-23 8:0:0

- 用友t3怎么备份账套2019-4-23 8:0:0

- 用友t3怎么导入备份2019-4-23 8:0:0

- 用友t3怎么导出总账2019-4-23 8:0:0

- 用友t3怎么导出账套2019-4-23 8:0:0

- 用友t3怎么年度备份2019-4-23 8:0:0

- 用友t3怎么恢复备份2019-4-23 8:0:0

最新信息

用友U8其他供应商和客户明细帐的查询不能提供模糊查询,很不方便U8其他供应商和客户明细帐的查询不能提供模糊查询,很不方便

U8其他-供应商和客户明细帐的查询不能提供模糊查询,很不方便

| 自动编号: | 7061 | 产品版本: | U8其他 |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | u821 | 关 键 字: | 模糊查询 |

| 问题名称: | 供应商和客户明细帐的查询不能提供模糊查询,很不方便 | ||

| 问题现象: | 应收、应付的供应商和客户明细帐的查询不能提供模糊查询,很不方便。有什么办法? | ||

| 原因分析: | 模糊查询问题。 | ||

| 解决方案: | 在查询条件对话框客户处如输入“%制药%”,按参照按钮即可以根据“制药”进行模糊参照查询。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

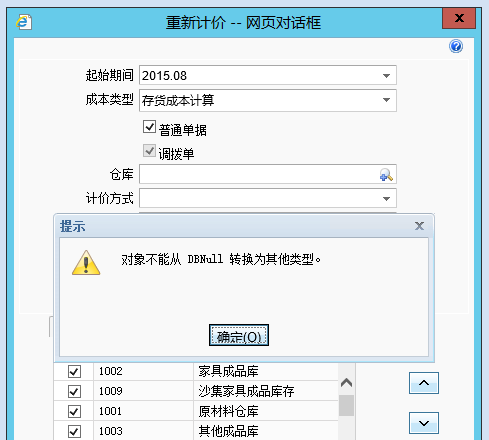

T+12.0标准版执行重新计价报错,有大神知道原因吗 ?-已更新最新补丁。 T+12.0标准版执行重新计价报错,有大神知道原因吗 ?已更新最新补丁。

服务器上也这样吗