经营租赁和融资租赁下的会计处理

2016-1-3 0:0:0 wondial经营租赁和融资租赁下的会计处理

经营租赁和融资租赁下的会计处理企业为了解决生产经营的季节性、临时性的需要,并不是长期拥有,租赁期限较短,在租赁期内拥有资产的使用权至租赁期满。承租企业对租入固定资产不需要将其计价入账,也无需计提折旧,只需在备查账中予以登记。

一、经营租赁的核算

经营租赁是融资租赁以外的其他租赁。

企业为了解决生产经营的季节性、临时性的需要,并不是长期拥有,租赁期限较短,在租赁期内拥有资产的使用权至租赁期满。承租企业对租入固定资产不需要将其计价入账,也无需计提折旧,只需在备查账中予以登记。

【例1】因季节性生产经营需要,租入机器设备一台,租赁期为4个月,每月租金2 000元计8 000元,租金于开始租赁时一次以银行存款付清。其账务处理:

借:制造费用 8 000

贷:银行存款 8 000

二、融资租赁的核算

融资租赁是在实质上转移了与租赁资产所有权有关的全部风险和报酬的一种租赁。

采用融资租赁方式租入固定资产,虽然资产的所有权在租赁期间仍然属于出租方,但由于资产租赁期基本上包括了资产的有效使用年限,承租企业实质上获得了租赁资产所提供的主要经济利益,同时承担与资产有关的风险。因此承租企业应将融资租入的固定资产,视同企业自己的固定资产计价入账,同时确认相应的负债,并计提固定资产折旧。

对融资租入的固定资产,一般需在“固定资产”账户下,设“融资租入固定资产”明细账户核算。在租赁开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加初始直接费用),借记“固定资产”或“在建工程”,贷记“长期应付款——应付融资租赁款”,按其差额,借记“未确认融资费用”。租赁期满,如合同规定将设备所有权转归承租企业,应进行转账,将固定资产从“融资租入固定资产”明细账户转入有关固定资产明细账户。未确认融资费用应在租赁期内各个期间按合理的方法进行分摊,分摊时借记“财务费用”,贷记“未确认融资费用”。

【例2】采用融资租赁方式租入一条生产线,租赁协议确定租赁价款为500 000元(包括租赁结束购买该生产线应付的价款);以银行存款支付运输费、途中保险费、安装调试费等共100 000元。按租赁协议规定,租赁价款分5年于每年年初支付;该生产线的折旧年限为5年,按年限平均法计提折旧(假定不考虑净残值);租赁期满,该生产线转归企业拥有。其账务处理:

1.租入生产线,支付运输费等

借:在建工程——生产线 500 000

贷:长期应付款——应付融资租赁款 500 000

借:在建工程——生产线 100 000

贷:银行存款 100 000

2.生产线安装完毕交付使用

借:固定资产——融资租入固定资产 600 000

贷:在建工程 600 000

3.每期支付融资租赁费

借:长期应付款——应付融资

租赁款 100 000

贷:银行存款 100 000

4.每年计提折旧

借:制造费用 120 000

贷:累计折旧 120 000

5.租赁期满,资产产权转入企业

借:固定资产——生产经营用

固定资产 600 000

贷:固定资产——融资租入固定资产 600 000

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 用友t3怎么备份2019-4-23 8:0:0

- 用友t3怎么备份帐套2019-4-23 8:0:0

- 用友t3怎么备份数据2019-4-23 8:0:0

- 用友t3怎么备份账套2019-4-23 8:0:0

- 用友t3怎么导入备份2019-4-23 8:0:0

- 用友t3怎么导出总账2019-4-23 8:0:0

- 用友t3怎么导出账套2019-4-23 8:0:0

- 用友t3怎么年度备份2019-4-23 8:0:0

最新信息

U8.51UFO取数不正确_0U8.51UFO取数不正确

U8.51-UFO取数不正确

| 自动编号: | 6678 | 产品版本: | U8.51 |

| 产品模块: | UFO报表 | 所属行业: | 通用 |

| 适用产品: | 8.51 | 关 键 字: | 取数 |

| 问题名称: | UFO取数不正确 | ||

| 问题现象: | UFO取数不正确 | ||

| 原因分析: | 此用户没有UFO报表权限 | ||

| 解决方案: | 此用户没有UFO报表权限,但可以进入报表系统取数,修改用户权限即可以admin身份注册系统管理,单击权限--权限,选择操作员,单击修改,选择ufo报表权限 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

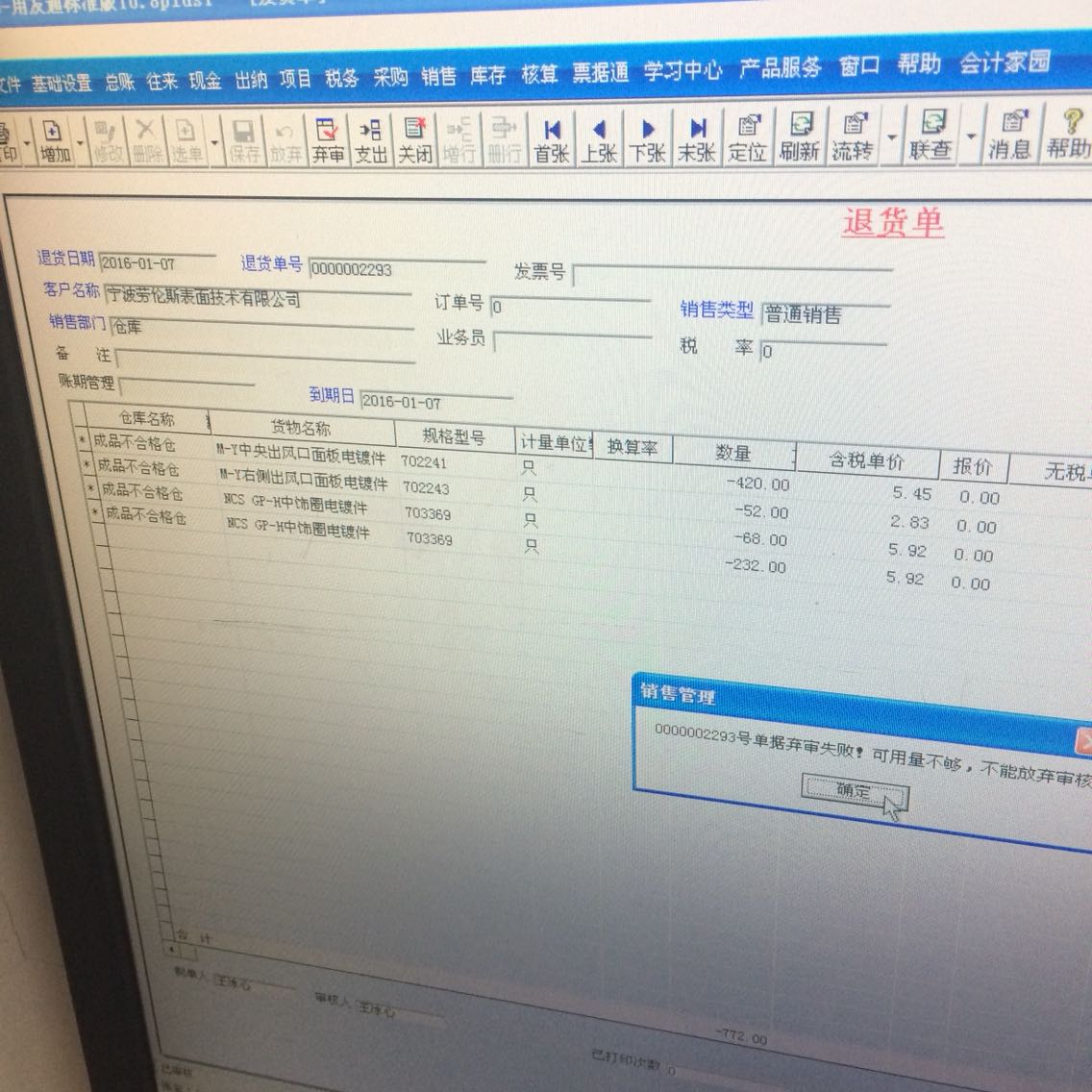

不能弃审什么原因 不能弃审什么原因

您到库存选项先设置为允许零库存出库,然后再回来弃审。