请教:如果没跨月,对方也没认证,将全部联次都退回我们。是不是我这直接作废就可以了,就不用做其他的了。还有如果对方已经认证,但也把全部联次退回给我们,那对方都需要做什么?回复

2018-5-7 0:0:0 wondial请教:如果没跨月,对方也没认证,将全部联次都退回我们。是不是我这直接作废就可以了,就不用做其他的了。还有如果对方已经认证,但也把全部联次退回给我们,那对方都需要做什么?回复

请教:如果没跨月,对方也没认证,将全部联次都退回我们。是不是我这直接作废就可以了,就不用做其他的了。还有如果对方已经认证,但也把全部联次退回给我们,那对方都需要做什么?回复[]第一种情况你说的对;第二种情况,需要对方做申请,勾选采购方已抵扣选项即可。我司根据对方的申请,即可开具相应发票。不跨月,对方不认证,全部联次均退回,可作废重开;对方已认证则不能退回作废,只能开红字了如果不跨月你们也没做过非征期抄税,可以作废。如果为了领发票做过非征期抄税的,也不能作废只能红字--7月份,对方给我家开了发票,我司已经认证通过,但对方又告知作废,这种情况应该如何处理呢?发票两联我们不应该退还给对方吗?而是直接对方开红票给我们,麻烦详细告知,万分谢谢!@水寒888:对方认证后,让对方在开票系统做红字发票申请单,购买方申请,然后系统会回馈给他带编码的申请单,你再根据这个开具红字发票,然后开具正确的发票--有点晕,我家就是购买方,对方开的发票,我家收到认证对方给作废了,是我家在开票系统上做红字发票申请单?然后把红字通知书编号给对方,让其开具红字发票,然后再正常开发票吗?

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

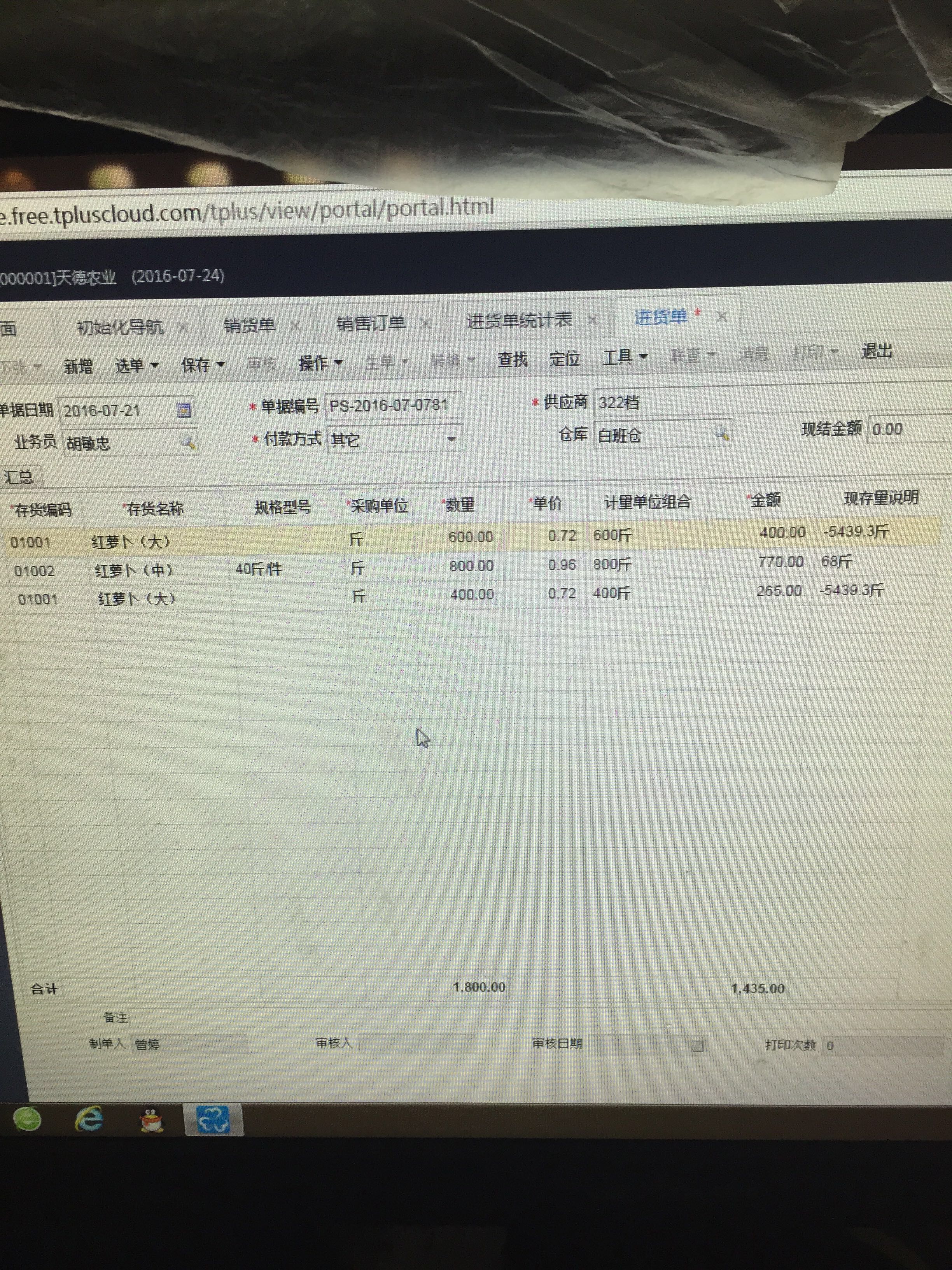

客户用U861快速实施工具导入存货档案以前可以正常使用后采用存货权限控制而无法查询 客户用U861快速实施工具导入存货档案以前可以正常使用后采用存货权限控制而无法查询

| 问题号: | 14243 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.61 |

| 软件模块: | 企业门户 |

| 行业: | 通用 |

| 关键字: | 客户用U861快速实施工具导入存货档案以前可以正常使用后采用存货权限控制而无法查询 |

| 适用产品: | 86X |

| 问题名称: | 客户用U861快速实施工具导入存货档案以前可以正常使用后采用存货权限控制而无法查询 |

| 问题现象: | 客户用U861快速实施工具导入存货档案以前可以正常使用后采用存货权限控制而无法查询 |

| 问题原因: | 经查询分析发现存货档案库中的一字段iId(所属权限组)与权限有关 |

| 解决方案: | 将其改为正常档案一致后查询正常. |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

研究税收筹划应有科学的方法 研究税收筹划应有科学的方法

税收筹划一词在西方国家几乎是家喻户晓,已发展融合成公司的经营活动和个人的理财行为。近年来,随着市场经济的建立,我国的税收筹划已走出了“禁区”,大有“星火燎原”之势。可以肯定,中国加入WTO后,税收筹划将有更大的发展机遇。但从目前看,我国税收筹划从理论到实践均处于起步阶段,主要表现为:还没有形成成熟的理论,如:对税收筹划范畴的界定,系统研究方法的形成,借鉴国际税收筹划研究的成果等;税收筹划的市场化程度较低,还没有形成健康良性的运行机制。因此,对税收筹划的理论体系及实践都应该进行深入的研究。

用什么样的方法研究税收筹划,很大程度上决定了研究所能取得的成果。笔者认为,对税收筹划的研究,应有一个正确的起点。税收筹划应局限于节税这个领域,绝不能涉及逃税,对避税应持谨慎态度。