旅游、饮食业会计基本实务–营业税及附加

2016-4-21 0:0:0 wondial旅游、饮食业会计基本实务–营业税及附加

旅游、饮食业会计基本实务–营业税及附加旅游、服务行业营业税金及附加的核算

(一)营业税及附加的类别

旅游、饮食服务企业应由各项经营业务负担税金及附加,包括营业税、城市维护建设税及教育费附加。

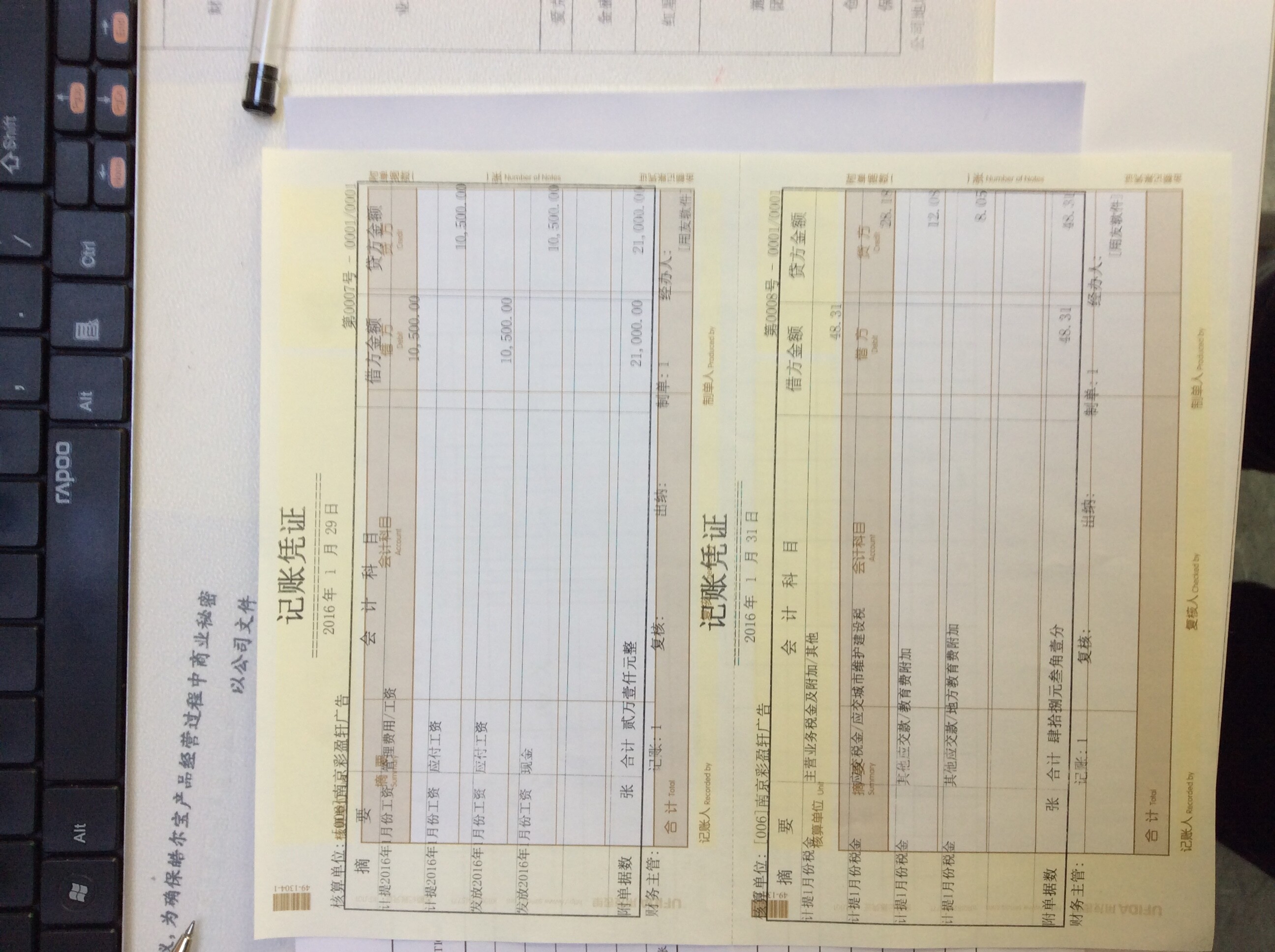

1.营业税

营业税是以营业收入额为课税对象的一个税种。旅游、饮食服务企业从事生产、零售、服务的单位和个人,为营业税的纳税义务人(课税主体,以下简称纳税人)。纳税人只要取得营业收入,不论有无盈利都必须照章纳税。营业税是一种价内税,一般不会导致纳税人亏损。饭店、宾馆、旅店、酒楼、餐馆、理发、浴池、照相、洗染、修理等企业应按营业收入的一定比例计算交纳营业税;旅行社应按营业收入净额(营业收入扣除代收代付房费、餐费、交通费等费用),计算缴纳营业税。应交纳的营业税=营业收入额×适用税率。

2.城市维护建设税

这是根据应交纳的营业税税金总额,按税法规定的税率计算缴纳的一种地方税。它用于维护城市建设。应交纳城市维护建设税=营业税金总额*适用税率。

3.教育费附加

这是根据应交纳营业税税金总额,按规定比例计算交纳的一种地方附加费。应交纳教育费附加=营业税金总额×适用税率。

(二)税金及附加的核算方法

旅游、饮食服务企业发生的营业税金及附加应通过“营业税金及附加”科目核算。该科目核算企业与营业收入有关的,应由各项经营业务负担的税金及附加。企业的营业税金及附加应按月计算,月份终了,企业按规定计算出应由各种营业收入负担的营业税,城市维护建设税及教育费附加,借记本科目,贷记“应交税金”、“其他应交款”等科目。期末应将本科目余额转入“本年利润”科目,结转后本科目无余额。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

- 用友T3-用友通如何进行凭证的赤字控制2019-4-23 8:0:0

- 用友T3-用友通如何调整工资发放签名表工资项目显示顺序2019-4-23 8:0:0

- 用友T3-用友通如何设置财务报表中的年月日2019-4-23 8:0:0

- 用友T3-用友通如何设置未记账凭证的报表公式_02019-4-23 8:0:0

- 用友T3-用友通如何设置未记账凭证的报表公式2019-4-23 8:0:0

- 用友T3-用友通如何设置对客户的信用进行控制2019-4-23 8:0:0

- 用友T3-用友通如何补录现金流量?2019-4-23 8:0:0

- 用友T3-用友通如何核销银行账2019-4-23 8:0:0

最新信息

调销货单打印模板,细项数据没有单价和金额怎么办? 调销货单打印模板,细项数据没有单价和金额怎么办?[]

您打开单据,点击单据表体商品编码左边的*,将单价和金额勾选上就可以了@服务社区李珊:好的,谢谢。@青气球:不客气的,祝您工作愉快![/微笑]

大家好,我想问问,会计从业资格考试的会计基础课程为什么讲道第七章,后面就没有了?那个老师讲的最好。 大家好,我想问问,会计从业资格考试的会计基础课程为什么讲道第七章,后面就没有了?那个老师讲的最好。[]

[/太阳]