双被余额递减法如何计算折旧额

双被余额递减法如何计算折旧额

| 问题版本: | 34-用友通标准版10.1 | 问题模块: | 3-固定资产 | | 所属行业: | 0-通用 | 问题状态: | 1-用友渠道员工帐户 | | 关 键 字: | 双倍余额递减法折旧的计算 | 适用产品: | | | 补 丁 号: | | 开放状态: | 2-用友渠道员工帐户 | | 原问题号: | | 提交时间: | 2006-12-21 19:27:00 | | 问题名称: | 双被余额递减法如何计算折旧额 | | 问题现象: | 双倍余额递减法计提折旧的计算公式:月折旧率=2/使用年限/12 从第1年截至倒数第3年每月折旧额=年初固定资产账面净值*月折旧率最后两年采用平均年限法=(年初账面净值-残值)/2/12 | | 原因分析: | 一固定资产原值1万元,使用年限5年,净残值500元,采用双倍余额递减法计提折旧。2002年6月1日启用,则每月的折旧额计算如下: | | 解决方案: | 月折旧率=2/5/12=0.03333 (1)第1年:2002.7月到2003.6月每月的折旧=10000*0.0333=333元。第1年共计提折旧3996元。(2)第2年:2003.7月到2004.6月每月的折旧=(10000-3996)*0.0333=6004*0.0333=199.93元。第2年共计提折旧2399.16元。(3)第3年:2004.7月到2005.6月每月的折旧=(6004-2399.16)*0.0333=3604.84*0.0333=120.04元。第3年共计提折旧1440.48元。(4)第4年和第5年:2005.7月到2007.6月每月的折旧=(3604.84-1440.48-500)/2/12=1664.36/2/12=69.35元。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

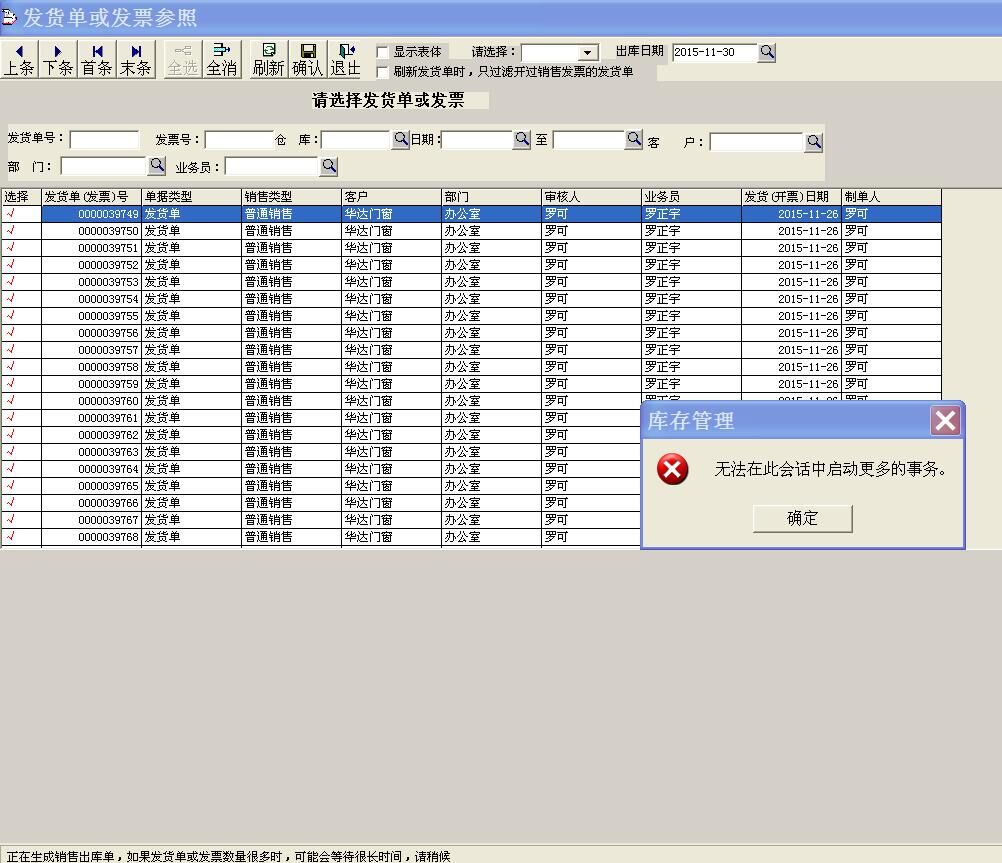

库存模块 生成销售出库单时候 库存模块 生成销售出库单时候

您选择一张生成试试,新增一张发货单看是否可以,是不是修改过选项中生成销售出库单的选项您好!重新登录,然后再操作试试;

T+11.5 选不到账套 输入账号和密码之后 有的可以选择出来 有两个就不显示。 T+11.5 选不到账套 输入账号和密码之后 有的可以选择出来 有两个就不显示。[]

没权限~登录数据库后台,

需要检查 另两个数据库账套是否置疑、可疑。没有可疑和质疑。权限肯定是有的。账套主管的权限。我打上了补丁还是不可以。检查密码。

使用工具下载 提供的清除密码。

功能特性:进入总帐模块时,有时会提示一个错误:行业性质与科目设置不符。该工具可以检测检测出由于帐套数据库和系统数据库相关表数据不相符引起的错误并显示错误记录。这样的错误的产生原因较多,只有在科目表中存在不符科目代码的情况可以修复。其他原因可根据检测结果手工修复。

T3清除Admin密码

功能特性:T3清除Admin密码。仅作应急使用,登陆后,请重置密码。

3月3号会计从业资格考试取消的消息从财政部官网发出,一下子就引起了重大关注,还一度占据了微博热搜头条!会计从业资格考试取消,很多人都在想辛辛苦苦备考一场,是不是白忙活了?想转行的或非会计专业的还能进入财会行业吗?已取得的会计证还有用吗? 据财政部消息,因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。 会计从业资格考试将被取消,会计行业入门或提高至会计初级职称亦或降低至无门槛,我们就静待修订后的《会计法》出台吧!

一米科技牵手用友iUAP Mobile,快速开发“逸米云商” 摘 要:一米科技基于十多年的信息化经验,以及对移动互联时代线上线下业务一体化融合的独特理解,在用友iUAP平台上,研发出了一套整合PC、手机APP、微信、POS机等多个载体的分销零售(连锁)系统--逸米云商。 目前,实体店在互联网冲击下,正经历一波“关店潮”,实体企业的分销零售渠道正面临着严峻的转型升级挑战,而单纯地依赖第三方电商平台,正越来越凸显出局限性,实体企业及零售实体店面,必须进行创新,实现移动互联时代的转型升级。

T+ 普及版 12.0 ,进货单列表在哪里? T+ 普及版 12.0 ,进货单列表在哪里?[]

在进货单点査找,出来的就是列表。@畅捷服务吕利:没有一个像T3一样专门的列表入库吗?那您可以查销货单明细表了。@畅捷服务吕利:好吧,感觉这个单据明细表跟T3的单据列表是一样的。

T+如何设置不同操作员带出不同客户 T+如何设置不同操作员带出不同客户[]

建立客户时候设置客户专管员,属于谁,是哪个部门的好的我试一下啊然后权限设置公共数据权限,指定分客户分管部门,分管人员!

海口北京速达中域物流怎么样- 海口北京速达中域物流怎么样?''

江苏 现金流量表

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

消费税物品进口后再委托加工后继续加工后的缴纳消费税问题 消费税物品进口后再委托加工后继续加工后的缴纳消费税问题1.某市甲公司为增值税一般纳税人,主要从事化妆品生产销售。2008年3月发生以下业务: ?(1)以空运方式从境外进口化妆品一批。该批化妆品境外成交价格加运费折合人民币200万元。经海关审查,公司申报的完税价格未包含保险费。公司的解释是相关费用无法确定。海关对此依法进行调整征税,甲公司获得海关开具的完税凭证。 ?(2)将上月进口的化工原料价值100万元全部发往乙公司委托加工化妆品,支付加工费20万元,并取得增值税专用发票。 ?(3)将加工收回的已税化妆品继续加工成另一型号的化妆品,加工完成后,20%委托外贸企业代理出品,取得不含税销售额40万元,其余80%内销取得含税销售额257.4万元。 ?(说明:假设进口化妆品关税税率为50%;化妆品消费税税率为30%) ?要求:根据以上资料,按下列序号计算回答问题,每问需计算出合计数。 ?(1)甲公司进口化妆品应缴纳的关税 ?(2)甲公司进口化妆品应缴纳的消费税。 ?(3)乙公司受托加工环节应代收代缴的消费税。 ?(4)甲公司委托出口的化妆品应缴纳的消费税。 ?(5)甲公司销售化妆品应缴纳的消费税(不含代收代缴部分)。 ?【答案】(1)进口化妆品应缴纳的关税=200×(1+0.3%)×50%=100.3(万元) ?(2)进口化妆品应缴纳的消费税=[200×(1+0.3%)+100.3]/(1-30%)×30%=128.96(万元) ?(3)代收代缴的消费税=(100+20)/(1-30%)×30%=51.43(万元) ?(4)委托出口应缴纳的消费税=0(万元) ?(5)销售化妆品应缴纳的消费税=257.4/(1+17%)×30%-51.43×80%=24.86(万元)~~~~~~~~~~~~~~~~~~~~~~~~~请问第二问是怎么回事啊?

U8.51银行对帐数据错误U8.51银行对帐数据错误

U8.51-银行对帐数据错误

| 自动编号: | 9990 | 产品版本: | U8.51 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | 8.51 | 关 键 字: | 银行对帐数据错误 | | 问题名称: | 银行对帐数据错误 | | 问题现象: | 银行对帐数据错误 | | 原因分析: | 客户有821升级到851,升级后银行对帐的启用日期错误 | | 解决方案: | 修改对应的银行对帐启用日期

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |