母子公司体制下的项目工程财税处理

2016-4-22 0:0:0 wondial母子公司体制下的项目工程财税处理

母子公司体制下的项目工程财税处理一般而言,建筑子公司具备承接建筑工程的建筑资质,由于子公司具有法人地位,可以对外签订民事建筑合同,必须在子公司所在地缴纳。也就是所,如果子公司承接的建筑工程项目是通过其自身的建筑资质而中标的,则该工程项目显然是通过子公司进行独立核算,子公司直接与建设方或甲方进行决算,所有的工程项目收入和成本都以子公司作为会计主体进行核算,在工程所在地缴纳,在子公司所在地缴纳企业所得税。

但在实践中存在一种现象:子公司承接的工程项目是以母公司的资质进行中标的,或子公司自身找的项目,由于自身资质不够,必须以母公司的特级资质进行中标的。对这种工程项目应该如何进行会计核算呢?总的核算原则是:母公司与子公司之间应采用纯建筑劳务分包(或叫清包工)的形式进行处理。具体核算建议如下:

(一)建设方或甲方与母公司进行工程项目决算,母公司给建设方或甲方开建安发票,收入在母公司进行核算。

(二)所有工程项目的材料费用、机械使用费用和期间费用必须在母公司核算,人工费用由子公司开建筑劳务发票给母公司进成本,子公司只做建筑劳务收入的账。

基于母公司根本没有参与工程项目的施工,所有的建筑施工工作由子公司运作完成,但建筑合同是母公司与建设方或甲方签订的,施工成本在子公司而母公司没有施工成本的考虑,子公司在施工的过程中,必须以母公司的名义去采购建筑材料,租赁各种建筑设备,必须要求材料供应商和设备租赁方开具以母公司为抬头的材料发票。也就是说,子公司在施工过程中所发生的材料费用、机械使用费用和期间费用(诸如业务招待费用、评审费用、咨询费用等)必须开母公司的抬头发票,至于人工费用,子公司应该视同建筑劳务分包,给母公司开具建安发票入母公司的人工成本,子公司只做劳务收入的账。

(三)母公司与子公司之间应该签订总分包合同,并到工程所在地的地税局进行备案,子公司以母公司的名义在工程所在地地税局,开一张抬头为建设方或甲方名字的建安发票,同时开一张抬头为母公司名字的建安发票,母公司代替子公司(相当于分包方)扣缴纳建筑业的营业税,并在给子公司支付劳务费用时进行抵扣。

案例分析:母公司——乙建筑公司的子公司丙,以其母公司乙的资质从甲公司投标一项工程,工期10个月,总承包收入8000万元,完全由其子公司丙公司承建,其中人工费用为2000万元,丙公司完成工程累计发生材料费、机械费和期间费用等合同成本5500万元,项目在当年12月份如期完工。其账务处理如下:

1、母公司——乙公司的会计处理

(1)子公司丙完成项目发生成本费用,并把所有开具以母公司名义抬头的材料费、机械费和期间费用发票,交给母公司时,

借:工程施工——合同成本 55000000

贷:原材料等 55000000

(2)收到甲公司一次性结算的总承包款时,

借:银行存款 80000000

贷:工程结算 80000000

(3)计提营业税金及代扣营业税时

计提营业税金=(8000-2000)×3%=180(万元)

应代扣营业税=2000×3%=60(万元)

借: 营业税金及附加 1800000

应付账款 ——分包方(子公司丙 ) 600000

贷:应交税费——应交营业税 2400000

(4)缴营业税及附加纳时:

借:应交税费 2400000

贷:银行存款 2400000

(5)与分包方子公司——丙公司进行工程完工验工结算时

借:工程施工——合同成本 20000000

贷:应付账款 20000000

(6)向子公司支付人工费用时

借:应付账款 19400000 (20000000-600000 )

贷:银行存款 19400000

(7)乙公司确认该项目收入与费用时

借:主营业务成本 75000000

工程施工——合同毛利 5000000

贷:主营业务收入 80000000

(8) 工程结算与工程施工对冲结平时

借:工程结算 80000000

贷:工程施工——合同成本 75000000

——合同毛利 500000

2、子公司丙建筑公司的会计处理

(1)收到母公司的,人工费用时

借:银行存款 19400000

应交税费——应交营业税 600000

贷:主营业务收入 20000000

(2)将母公司扣缴的人工费用的营业税计入成本时

借: 营业税金及附加 600000

贷:应交税费——应交营业税 600000

3、有关材料款支付问题

由于母公司没有参与施工,是子公司全权进行施工,为了更好的操作,母公司应该与子公司之间签订授权委托书,母公司授权子公司进行材料采购、设备租赁等事项,所有材料款、设备租赁款必须从母公司账上打入材料供应商和设备出租方。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

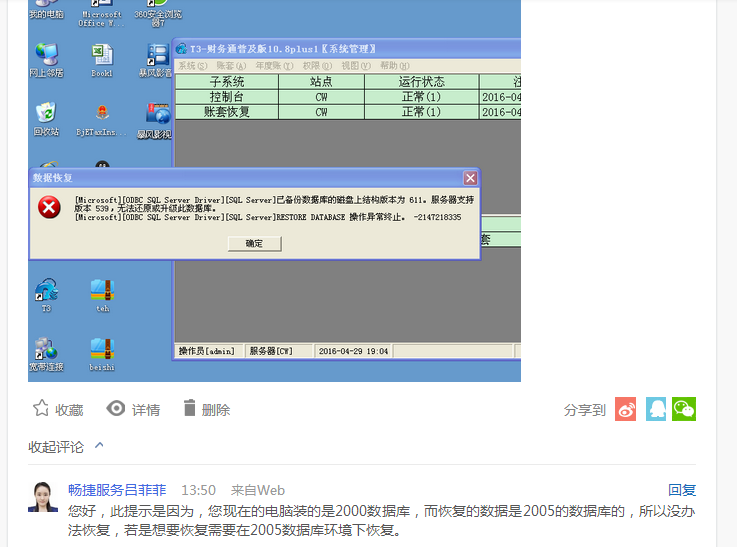

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 用友t3用友通填制凭证时报“运行时错误429”2019-4-23 8:0:0

- 用友T3用友通填制凭证带出存货档案2019-4-23 8:0:0

- 用友T3用友通填制凭证中数量单价不符2019-4-23 8:0:0

- 用友T3用友通基金结余结转时报错,错误号为‘运行时错误3021’2019-4-23 8:0:0

- 用友T3用友通基础档案导入2019-4-23 8:0:0

- 用友T3用友通基础信息的删除2019-4-23 8:0:0

- 用友T3用友通基本科目设置和控制科目设置分别是什么-2019-4-23 8:0:0

- 用友T3用友通基本工资参数问题2019-4-23 8:0:0

最新信息

一般纳税人企业采购存货(材料)记账 一般纳税人企业采购存货(材料)记账

(1)货款已经支付,同时材料已验收入库

借:原材料

应交税金——应交增值税(进项税额)

贷:银行存款(其他货币资金等)

(2)货款已经支付,材料尚未验收入库

借:在途物资

应交税金——应交增值税(进项税额)

贷:银行存款等

购入的材料收到,验收入库时,

借:原材料

贷:在途物资

t+标准版12.0的应收应付是辅助核算? t+标准版12.0的应收应付是辅助核算?[]

不是。@畅捷支持矦椿寳1976:没有看到跟t6一样应收应付的模块啊?怎么做应收应付的?往来现金 收付款单做。