煤炭企业经营者经济责任审计要诀

2016-4-23 0:0:0 wondial煤炭企业经营者经济责任审计要诀

煤炭企业经营者经济责任审计要诀【摘要】经济责任是指在对企事业单位负责人所在单位资产、负债、所有者权益的真实性、合法性和有效性进行审计的基础上,对其经济责任和经营业绩进行评价,以确认经营业绩,明确经济责任,是一种实施对干部监督考核、推进经济活动正常开展的有效机制。煤炭企业因其具有一定的行业特殊性,因此在煤炭企业里开展经济审计也有其独特的视角。本文基于对神宁煤业集团审计部进行实际调研的基础上,总结出神宁煤业集团在领导干部实践中值得同类企业借鉴之处,希望对煤炭行业的同类企业有效开展经济责任审计有所帮助。

【关键词】煤炭企业 经济责任 审计要诀

2007年夏天,笔者有幸随同导师来到位于祖国西北边陲的宁夏回族自治区首府银川西北的神华宁煤集团(以下称神宁集团)进行暑期调研,由于我们是矿业院校的大学生,又都是学习财务的,所以带队导师就将煤炭企业生产经营过程以及煤炭企业核算和审计实施过程作为我们这次调研的重点。

神宁集团是典型的国有大型煤炭企业,业务范围涵盖“煤”、“电”、“煤炼油”等诸多领域,特别是为实现“大宁煤”的战略构想,神宁集团正在向国有一流煤炭企业的目标迈进,其合理的战略定位、人性化的组织管理和独特的企业文化无不深深地吸引笔者。

其中,给笔者印象最深的要数神宁集团的经济责任审计工作了。神宁集团自成立之初总公司下设八大事业部,其中八大事业部之一的审计部成立于2002年12月28日,审计部下设三个处,分别是经济责任审计处,专司领导干部任其经济责任和离任经济责任审计之职;财务处,专司财务收支审计之职;工程项目审计处,专司工程项目的工程预算和竣工结算审计之职。

神宁煤业集团审计部在成立之初就将领导干部经济责任审计视为审计工作的重中之重,并不断在审计实践中逐步摸索和总结出了一整套行之有效的先进经验,这些实践经验,不但对于神宁煤业集团审计部的审计工作来说是受益匪浅,同时笔者认为对于其他煤炭企业来讲,也有很好的借鉴意义。

要诀一:坚持“上审下”的原则。

神宁煤业集团在多年的审计实践中发现同级审计由于缺乏权威性从而很难开展,这一点从我国审计署只是从这几年才开始介入部的同级审计就可见一斑。因此神宁煤业集团公司审计部在经济责任审计过程中坚持“上审下”的原则,所谓“上审下”就是集团公司下属厂矿行政一把手的经济责任审计都统一由集团公司审计部执行。坚持“上审下”原则有以下几个优点:(1)“上”即集团公司审计部对集团公司的总体战略和总体的经营方针政策掌握的比较全面,把握得比较准确,这样就能使集团公司审计部站在一个宏观战略层面来客观公正地开展经济责任审计工作。(2)由于“上”即集团公司审计部所处的层次较高,因此对于审计中所发现基层领导干部的经济责任问题,不需要经历层层报批过程,处理起来比较及时。(3)集团公司审计部的权威性比较大,避免了同级审计所受的制肘,有利于审计工作的开展。

要诀二:严抓落实。

在经济责任审计过程中,存在这么一个现象,即经济责任问题好查处,但真正落实审计整改意见却相当的难。造成这一现象的原因有两方面,一方面就是由于审计任务重,审计人员相应配备相对不足,致使一个经济责任审计项目刚把问题查清,还没来得及落实审计意见,审计人员就得投入到另一个审计项目中,而审计人员离开后,又没有相应的机构负责落实审计意见,从而造成监管机制的真空;两一方面经济责任审计涉及责任人工作业绩的评价和经济责任的划分,牵扯到上上下下,方方面面的复杂关系,审计人员难以彻底摆脱其干扰,对落实审计意见有一定的难度。针对上述问题,集团公司审计部在原有三个处的基础上,新增设了审计督察处,专司落实审计意见和建议的职能,审计督察处的设立,既解决了因审计人员提前离开而未落实审计意见的监管真空,又提高了审计意见执行的力度与权威性,可谓一举两得。

要诀三:不良债权清查有方,并设立“清欠办”专司清收疑难货款之职。

集团公司审计部在经济责任审计过程中对于导致不良债权的责任人的追究力度相当大。本着一查到底,绝不姑息的原则,深究有关责任人的直接领导责任。同时集团公司审计部不良债权审计并非以追查并处理相关责任领导为终点,对于不良债权,集团公司审计部要本着“帐销债存”的原则,建立不良债权的后续清收机制,为此,集团公司审计部设立“清欠办”专司清收不良债权职责。这种不良债权的后续清收机制的建立,为最大限度的挽回公司的损失建立了制度保障。

要诀四:财务指标与非财务指标相结合,深究业绩,避免短视。

考核煤炭企业领导人的业绩当然要从财务指标开始,但不能仅限于财务指标。在这一点上神宁煤业集团公司审计部为我们树立了好的样板。集团公司审计部在审查领导干部的业绩时,坚持财务指标和非财务指标相结合的原则,集团公司审计部摒弃了用短期财务指标诸如原煤产量、营业收入、销售利润等来衡量领导干部业绩的做法,而是在衡量领导干部业绩时辅以大量与企业长远发展密切相关的指标。从而避免了领导干部动用权利人为操纵短期财务指标的行为和领导干部的短视行为。例如集团公司审计部在考核基层矿领导业绩时,不光着眼于原煤产量,更看重的是原煤产量和掘进进尺的协调发展,即采掘比。再辅以回采率等指标综合全面考察领导干部的业绩。若用单一的原煤产量指标考核矿领导业绩,就会造成前任矿领导的只注重产量而不注重掘进的短视行为,产量的荣誉自己拿,掘进的包袱留给下一任领导,长此以往,将不利于企业的长远发展。集团公司审计部的这种做法留给我们的启示是只有用长远的眼光来审视矿领导的业绩,用长期指标来考核矿领导的业绩,深度挖掘隐藏在财务指标背后的真实业绩质量,才能真正达到经济责任审计的目标。

要诀五:内控主抓“流入”和“流出”。

系统的审计和评价是经济责任审计的重要一环,主要是检查领导干部有无玩忽职守,造成严重损失浪费和潜在损失的问题。神宁煤业集团公司审计部对于内部控制系统的审计主要坚持抓资金流入流出重点单位的原则,取得了很好的成效。对于煤炭企业来讲,资金流入的重点单位就是销售公司,销售煤炭的主营业务收入都需要通过销售公司流入公司。资金流出的重点单位莫过于物资供应公司了,集团内部所有单位的物资都需通过物资供应公司采购划拨。因此,对于这两个单位的内控系统的审计就成为集团公司审计部审计内控系统的重中之重。套用一句集团公司审计部部长的话说就是“只要把好资金流入流出这两个口,内部控制系统就不会出现什么大问题”。

要诀六:明确审计目的,转变审计部职能定位。

神宁煤业集团审计部对领导干部进行经济责任审计过程中,始终坚持“审计从严,执法从宽”的原则。这一原则的内涵就是审计过程要一丝不苟,决不放过任何一个可能出现的问题;但对于所发现问题的处理,要视具体问题的具体性质,对相关责任人适当从宽处理,但这决不意味着姑息纵容。因为内部审计不是为了审计而审计,内部审计的目的主要是通过审计提高企业的管理水平,完善内控制度,只要相关责任人认识到相关问题的严重性和错误所在,并且在日后的工作中或后续继任者能有效地改正以前发生的错误,能够达到促进管理水平提高的目的,在处理上一般从宽。但“从宽”要坚持两个原则:一是只要不是中饱私囊,而是为了生产、为了企业的经营发展而发生了一些违规违纪事件,是可以从宽处理的;二是不要明知故犯,明明知道是违纪违规,还要顶风而行,那是决不能从宽处理的。从上述神宁煤业集团公司审计部对审计问题的处理思路可以看出,神宁集团公司的审计理念已经从追查问题,深究责任转变为防微杜渐,惩前毖后,治病救人。神宁集团公司对审计部门的角色定位也已经从“经济警察”变为了“经济医生”,从企业财产的“看门狗”变成企业这颗大树的“啄木鸟”。

参考文献:

[1]李树学,付强,殷磬石.领导干部经济责任审计存在的问题及对策.中国审计.

[2]杨晓飞,孙伟美.企业离任审计要诀.审计研究.

[3]刘瑞丁.先离任后审计弊病多.审计理论与实践,2001,1.

[4]贡峻.离任经济责任审计风险的防范.湖北财税,2001,9.

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

- 用友T3用友通凭证及明细帐打印出错2019-4-23 8:0:0

- 用友T3用友通凭证删除问题2019-4-23 8:0:0

- 用友T3用友通其他出入库单据的对方科目如何设置2019-4-23 8:0:0

- 用友T3用友通其他业务成本在科目余额表中无数据,在明细账中可以查到2019-4-23 8:0:0

- 用友T3用友通关于销售模块中发货单生成发票时存在的问题或需求?2019-4-23 8:0:0

- 用友T3用友通关于销售开票如何能只开金额不开明细2019-4-23 8:0:0

- 用友T3用友通关于银行代发的表样设置2019-4-23 8:0:0

- 用友T3用友通关于采购订单的执行问题?2019-4-23 8:0:0

最新信息

邦特斯泰会员管理系统文件如何导出 _0邦特斯泰会员管理系统文件如何导出'' 有软件无服务,软件就是一个摆设,推荐您用微卡通会员管理软件,导入导出方便操作,有售后团队帮您解决碰到的难题。

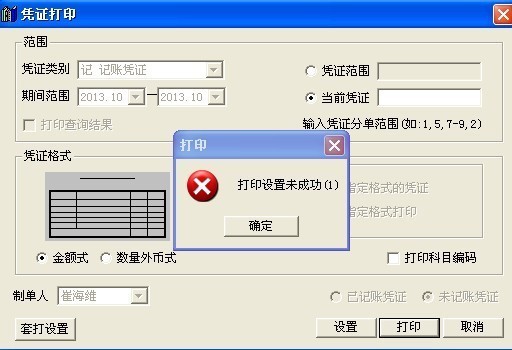

打印用友账套凭证时显示打印设置不成功(1)是怎么回事? _0打印用友账套凭证时显示打印设置不成功(1)是怎么回事?