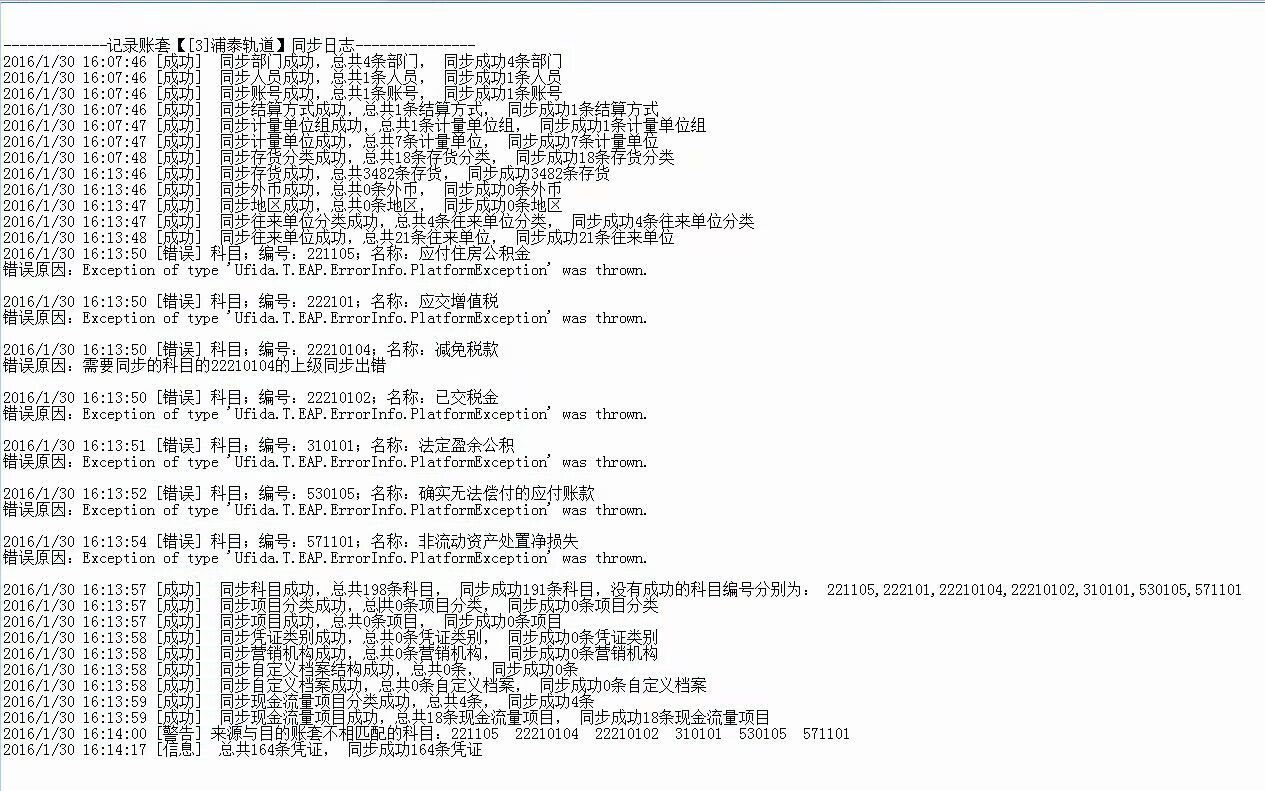

T+12.0标准版用T+12.0数据同步工具出现以下程况请问怎样解决?

2019-4-1 8:0:0 用友云基地T+12.0标准版用T+12.0数据同步工具出现以下程况请问怎样解决?

T+12.0标准版用T+12.0数据同步工具出现以下程况请问怎样解决?

您好,请更新最新补丁,核对2个账套报错会计科目级次及辅助核算等等是否相同。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 公司去年支付一笔款项,对方一直没有给发票,也联系不上,后来就在预付款挂着,我怎样才能把这笔账核销2019-4-2 8:0:0

- 公司去年支付一笔款项,对方一直没有给发票,也联系不上,后来就在预付款挂着,我怎样才能把这笔账核销 _02019-4-2 8:0:0

- 已确认并转销的应收款项以后又收回的,-借:应收帐款 贷:坏账准备-借:银行存款 贷:应收帐款-那么坏账准备贷方余额怎么办?2019-4-2 8:0:0

- 已确认并转销的应收款项以后又收回的,-借:应收帐款 贷:坏账准备-借:银行存款 贷:应收帐款-那么坏账准备贷方余额怎么办? _02019-4-2 8:0:0

- T+两个帐套之间的凭证可以互导吗?有什么办法可以实现2019-4-1 8:0:0

- t+使用同步工具来源服务器地址不正确,请重新陪住2019-4-1 8:0:0

- T+普及版只有普及进销存模块,怎么不能同步呢???2019-4-1 8:0:0

- T加普及版12.1 同步工具怎么设置只同步会计科目?2019-4-1 8:0:0

- T+新建账套需要引用另一账套的基础档案,有没有类似T3的总账工具。或者T1的系统重建,可以快速建账吗?2019-4-1 8:0:0

- 如何将一个T+账套中的所有基础信息导入到另外一个账套中,另外导入完毕后需要对已导入的存货档案进行重新分类,请问如何操作?2019-4-1 8:0:0

最新信息

- 本来想看一下坏账计提的功能,不小心点了确定按钮,就把今年的坏账给计提掉了,还不能反回去了,怎么办?期初都还没有输完

- 发出商品 做坏账处理(营业外支出) 存货核算这边 我该如何操作

- t+12.0账套与账套之间数据如何复制

- t+12.1中的凭证可以从一个账套引入到另一个账套吗,可以只引入一个月的嘛?

- T+的【同步工具】是否支持【T+12.0标准版】与【T+12.1普及版】之间同步会计科目,存货等基础档案吗?

- t+的凭证可以从一个账套倒到另一个账套么怎样操作,有什么注意事项谢谢

- T+的同步工具可以把几个账套的总账数据同步到一个账套嘛- 我是从u821版本升到T+,变成了一个年度一个账套,我想把同一个账套,不同年度的数据,在T+中进行合并,可以通过同步工具实现嘛-(注-只有总账数据)

- T+账套资料互导到另一个账套的功能吗

- T+ 可以建多少个账套?

- t+ 同步工具,能同步档案么

U8.51A用户增加末级科目时提示无法增加U8.51A用户增加末级科目时提示无法增加

U8.51A-用户增加末级科目时提示无法增加

| 自动编号: | 10068 | 产品版本: | U8.51A |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | U8 | 关 键 字: | 增加末级科目 |

| 问题名称: | 用户增加末级科目时提示无法增加 | ||

| 问题现象: | 用户增加末级科目时候提示该科目已使用,无法增加 | ||

| 原因分析: | 检查用户期间损益结转,发现已经取消该科目的对应科目,但发现用户在自定义结转中使用过 | ||

| 解决方案: | 取消用户的自定义结转后可以顺利增加 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友财务通标准版821选择出纳签字的时候提示:“没有符合权限的凭证”。财务通标准版821选择出纳签字的时候提示:“没有符合权限的凭证”。

财务通标准版821-选择出纳签字的时候提示:“没有符合权限的凭证”。

| 自动编号: | 4126 | 产品版本: | 财务通标准版821 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | 4 | 关 键 字: | 1 |

| 问题名称: | 选择出纳签字的时候提示:“没有符合权限的凭证”。 | ||

| 问题现象: | 使用8.12总帐系统中,已经选择了出纳凭证必须有出纳签字。可在选择出纳签字的时候提示:“没有符合权限的凭证”。 | ||

| 原因分析: | 1、确定是否有出纳签字的权限 2、如果有权限,请在“会计科目”处“编辑”——“指定会计科目”,指定现金、银行存款科目。 | ||

| 解决方案: | 1、确定是否有出纳签字的权限 2、如果有权限,请在“会计科目”处“编辑”——“指定会计科目”,指定现金、银行存款科目。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||