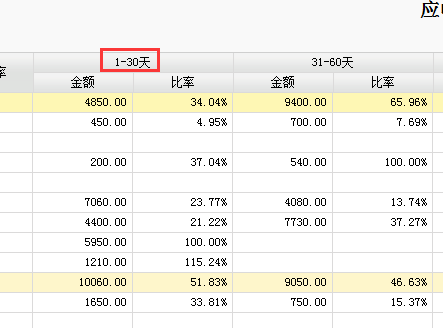

应收帐龄分析里面账期分析能不能改为0-30天?

2017-12-1 0:0:0 wondial应收帐龄分析里面账期分析能不能改为0-30天?

应收帐龄分析里面账期分析能不能改为0-30天?

请更新下软件最新补丁在T+往来现金里面的账龄分析表是1-30天起算,总账里面的账龄分析表是0-30天起算

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3卸载就会跳到安装界面去,用360工具也卸载不了。请问这种情况哪位老师遇见过,我们应该如何处理。谢谢、在线等。2019-4-30 8:0:0

- 用友T3日记账没有记录2019-4-23 8:0:0

- 用友T3无法补录现金流量项目,流量按钮为灰2019-4-23 8:0:0

- 用友T3查看不了现金和银行日记账2019-4-23 8:0:0

- 用友T3现金日记账无法制单,提示“该操作员无此权限!”2019-4-23 8:0:0

- 用友T3无法通过入库单批量生成采购发票2019-4-23 8:0:0

- 用友T3日记账无法生成凭证,“制单”按键置灰2019-4-23 8:0:0

- 用友T3期初录入2019-4-23 8:0:0

- 用友T3点击工资变动没有反应?2019-4-23 8:0:0

- 用友T3点击销售业务范围设置时提示“互斥站点【CHANJET】的采购管理系统正”2019-4-23 8:0:0

最新信息

精算税收成本 用好“计税工资” 精算税收成本 用好“计税工资”

个人投资者领取报酬的方式有税前领取工资和税后分配股利两种方式,个人投资者在选择领取报酬方式时,应当充分利用计税工资空间,同时要综合考虑企业所得税和个人所得税负担。通过以下三种情况来分析领取报酬方式与所得税负担的关系。

一、计税工资不超支,企业所得税率为33%.

“工资薪金所得”个人所得税最高税负为45%,而“利息股息红利所得”的个人所得税税率为20%. 在计税工资不超支、企业所得税率为33%的情形下,如果在税前多列支100元工资,则可以减少企业所得税负担33元。因此,即使投资者工资需要负担45% 的个人所得税,税前领取工资的综合所得税负担也会小于税后分配股利(45-33<20)。可见,在此情形下,作为投资者,在事先约定税后利润的前提下,个人投资者应当优先选择在税前领取工资。

财客钱包充话费多久可以到账? 财客钱包充话费多久可以到账?''

财客钱包话费充值支持全国各省三大运营商(即中国电信、中国移动、中国联通),暂不支持广东联通及虚拟运营商号码(即170开头号段)。充值10分钟内到账。一般当天就可以。