探讨材料核算的方法

2018-3-19 0:0:0 wondial

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

各位老师,请问我们是一般纳税人服务业,增值税发票税率为6%,若能找到进项票为17%的增值税能否抵扣呢?请问怎样操作呢? _0各位老师,请问我们是一般纳税人服务业,增值税发票税率为6%,若能找到进项票为17%的增值税能否抵扣呢?请问怎样操作呢?[]

可以抵扣,正常抵扣做账+

xxx? xxx

xxxx

x, Dr,

x?o

oppo嗯,可以的,我们是17%的一般纳税人,可以抵扣6%的进项专票好的,谢谢你@郭蕊:么事

我的电脑升级成WINDOWs10后,点击T3时总显示门户以运行,版本是10.8plus1 我的电脑升级成WINDOWs10后,点击T3时总显示门户以运行,版本是10.8plus1

您好:10.8plus1不支持win10的操作系统,做好数据备份,把系统还原回来试一下。

检测数据表字段非法字符工具

软件描述: 检测数据表字段非法字符

功能特性: 检测数据表字段非法字符

下载:

3月3号会计从业资格考试取消的消息从财政部官网发出,一下子就引起了重大关注,还一度占据了微博热搜头条!会计从业资格考试取消,很多人都在想辛辛苦苦备考一场,是不是白忙活了?想转行的或非会计专业的还能进入财会行业吗?已取得的会计证还有用吗?

据财政部消息,因取消会计从业资格涉及到修订《会计法》,需要依照法定程序提请全国人民代表大会常务委员会修订相关法律规定。目前,会计司正积极配合有关部门推进《会计法》的修订工作。 会计从业资格考试将被取消,会计行业入门或提高至会计初级职称亦或降低至无门槛,我们就静待修订后的《会计法》出台吧!

摘 要:经过筛选,伯纳德选择了与用友iUAP Mobile合作,联手针对智慧后勤移动校园应用产品拓展至全国高校及大中专院校,为广大师生和后勤服务管理者提供快捷优质产品平台。

随着数字化校园向智慧校园的转变,智慧后勤应运而生。顾名思义,智慧后勤就是将后勤业务细分、重组、整合和共享,形成可支撑互动服务和响应的系统平台。

博纳德公司从事后勤软件产品研发已超过十年,为学校、政府、企业、军队等提供后勤管理平台的搭建。目前已包含,餐饮管理系统、报修管理系统、宿舍管理系统、车辆管理系统、物业管理系统等15个子系统。

用友U8其他现金流量表数据差一分钱U8其他现金流量表数据差一分钱

U8其他-现金流量表数据差一分钱

| 自动编号: | 8327 | 产品版本: | U8其他 | | 产品模块: | 现金流量表 | 所属行业: | 通用 | | 适用产品: | U821、U851 | 关 键 字: | 差一分钱 | | 问题名称: | 现金流量表数据差一分钱 | | 问题现象: | 现金流量表数据差一分钱 | | 原因分析: | 由于税率拆分的问题,造成手工拆分凭证时四舍五入,数据不对;数据舍位小数问题 | | 解决方案: | 查询拆分明细分析凭证,再将现金流量表导入到UFO中再进行调整

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

用友U8其他新年度总账与明细账不符U8其他新年度总账与明细账不符

U8其他-新年度总账与明细账不符

| 自动编号: | 7581 | 产品版本: | U8其他 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | U821 | 关 键 字: | 总账与明细账不符 | | 问题名称: | 新年度总账与明细账不符 | | 问题现象: | 用户对新年度的数据从上年度结转过来进行过一些修改,特别是部门进行了调整。结果在总帐与明细帐等对帐时出现错误提示,并且数值往往相差一倍。 | | 原因分析: | 修改了department表而未修改GL_accass辅助总账表内部门 | | 解决方案: | 在软件内修改了部门后需在GL_accass辅助总账表内手工修改同样的部门

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

职工福利的现金流量

用友财务软件现金流量表设置方法如下:

①增加现金流量项目:依次点击“基础设置”-“财务”-“项目目录”,打开项目档案,如下图:

钢材一般纳税人的成本如何结转 钢材一般纳税人的成本如何结转''

银行对帐单显示顺序混乱 银行对帐单显示顺序混乱

U8知识库| 问题号: | 1681 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.50 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 银行对帐 |

|---|

| 适用产品: | 850 |

|---|

| 问题名称: | 银行对帐单显示顺序混乱 |

|---|

| 问题现象: | 原来几个月银行对帐 使用正常,最近银行对帐单显示混乱 |

|---|

| 问题原因: | 数据库中银行对帐单表中对应的银行对帐单日期有错误。例如有的是204-01-01,有的是2004.01.01. |

|---|

| 解决方案: | 将数据库中对帐单的格式统一修改为2004-01-01后正常 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | 2006-5-18 |

|---|

企业支付银行贷款利息能否取得发票企业支付银行贷款利息能否取得发票

很多财税专家撰文指出,发票不是企业税前扣除的唯一凭证,举例时都会列举企业支付给职工的工资,可以工资结算单、企业与职工签订的劳动合同、个人所得税扣缴情况等为凭;企业支付的法院判决的赔款,可以人民法院判决书、付款单据等为凭;企业支付的银行贷款利息,可以银行出具的银行利息结算单据等为凭。

那么问题来了,银行收取贷款利息究竟能不能开具发票,企业支付银行贷款利息究竟能不能取得发票?

答案是:银行能够开具正规发票,企业也能够取得正规发票。

笔者之前也一直认为企业不能从银行取得发票,直到“营改增”。

《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)规定,从事融资性售后回租服务的试点纳税人可以从销售额中扣除向承租方收取的本金、支付的借款利息等。其附件2《营业税改征增值税试点有关事项的规定》第一条第四款第七项规定:“试点纳税人从全部价款和价外费用中扣除价款,应当取得符合法律、行政法规和国家税务总局规定的有效凭证。否则,不得扣除。”并列举了“支付给境内单位或者个人的款项,以发票为合法有效凭证”等六项有效凭证。

笔者在对融资租赁公司的检查中发现,目前融资租赁公司支付的借款利息难以取得银行开具的正规发票,但不是银行不能开具,而是开具比较麻烦,很多银行不愿意开具。银行仅出具《贷款扣款回单》或《结息单》等自制凭证,不是上述政策规定的“有效凭证”,因而不能据此差额扣除。笔者请示了上级税政部门,答复与笔者的结论一致。

笔者团队一位同事的丈夫在银行工作,她咨询了她丈夫,她丈夫表示从未听说银行还要开发票。企业找了两次银行,均被银行拒绝。企业认为这是笔者在故意刁难,扬言要投诉,但在咨询了律师以后,认识到笔者说的没错。在律师的帮助下,企业表示要向银行总行投诉,银行遂答应开具发票,但要等两个月。两个月后,企业最终取得银行出具的正规发票。

长期以来,由于银行收取贷款利息从不开具发票,致使企业误以为银行开不出发票,不向银行索要发票;即使索要发票,银行也以种种理由推脱,企业很难取得。当税务机关按照政策规定要求企业提供发票时,反倒被认为是故意刁难企业。

《中华人民共和国发票管理办法》第十九条规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。银行是营业税纳税人(“营改增”后是增值税纳税人),其取得的贷款利息须缴纳营业税(增值税),是可以开具发票的。

《中华人民共和国发票管理办法》第二十一条规定:“不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。”但由于银行的强势,借款企业当然不敢拒收银行的利息结算单据。

回到企业所得税税前扣除上来,那么,企业支付银行贷款利息是否必须凭发票税前扣除?

若税务机关不要求必须凭发票税前扣除,是有道理的。《国家税务总局关于印发〈进一步加强税收征管若干具体措施〉的通知》(国税发〔2009〕114号)第六条规定:“未按规定取得的合法有效凭据不得在税前扣除。”但税法并没有规定“合法有效凭据”必须是发票。企业与银行签订的贷款合同、支付利息的凭据、银行出具的利息结算单据都属于“合法有效凭据”,可以据此税前扣除。

若税务机关要求必须凭发票税前扣除,也是有道理的。笔者非常认同7月1日《中国税务报》B3版《成本税前扣除:要真实、合理,更要合法》(以下简称《成》文)一文的观点:“在企业应当取得发票而未按规定取得发票的情况下,发票应该是此时唯一的税前扣除凭证。”银行可以开具发票,企业也能够从银行取得发票,那么“发票应该是此时唯一的税前扣除凭证”。

《成》文还有一个观点,叫做“法不强人所难”。笔者也十分认同。很多企业认为税务机关要求企业从银行取得发票就是强人所难,这是误解,真正强人所难的是银行,不是税务机关。

综上所述,笔者认为,企业支付银行贷款利息应当取得发票,但把企业夹在中间是不恰当的,税务机关应对银行加强监管,规范银行开具发票。

用友T3用友通销售出库单生成时累计数不正确 用友T3用友通销售出库单生成时累计数不正确

在库存管理中,当处理一次发货分批出库问题时(以发货数为10,第一次发8个为例),当第二个生成销售出库单时,在单据栏中显示的本次发货、本次出库、累计出库都为2,但事实上累计出库数应为8,应该象U852中显示已出库数一样。用友通2005PLUS1版中已增加‘已出库’列,用来显示已经出库的数量。用友通2005版中的累计出库指的是‘本次累计出库’在PLUS1版本中已明确显示,是为“批次存货在当前界面可输入多行记录”数据而设计的,对于非批次存货,该列没有意义。 用友通2005PLUS1版中已增加‘已出库’列,用来显示已经出库的数量。用友通2005版中的累计出库指的是‘本次累计出库’在PLUS1版本中已明确显示,是为“批次存货在当前界面可输入多行记录”数据而设计的,对于非批次存货,该列没有意义。如有其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷通专业服务商-用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,我们将竭诚为您服务。联系电话:010-59798025。网址:http://www.kuaiji66.com 。

请你描述如何在已存在的账套号为“123”帐套上添加操作员并给予其帐套主管身份 _0请你描述如何在已存在的账套号为“123”帐套上添加操作员并给予其帐套主管身份''

东莞旭科广告设备有限公司电话号码公司名称: 东莞旭科广告设备有限公司

主营业务: 化工UV光固化墨水,弱溶剂墨水,户外喷绘机,喷绘机配件

公司简介: 本公司坐落于中国广东省东莞市,供应UV光固化墨水,弱溶剂墨水,户外喷绘机,喷绘机配件,欢迎惠顾!

地址: 广东省东莞市

电子邮件:

联系人: 张展荣

手机: 13751758587.

电话号码: 0769-82199970

怎样用超级兔子设置开机跳过用户账号 怎样用超级兔子设置开机跳过用户账号''

成本核算表格--生产成本明细账EXCEL,带公式的,包含原材料、成品、工资、费用、销售成本表及核算流程 _1成本核算表格--生产成本明细账EXCEL,带公式的,包含原材料、成品、工资、费用、销售成本表及核算流程老师,请发到[email protected] ?谢谢

可以采取数量金额式帐页的是______ A.原材料明细帐。 B.z 可以采取数量金额式帐页的是______ A.原材料明细帐。 B.z可以采取数量金额式帐页的是______A.原材料明细帐。????B.z

选A.24

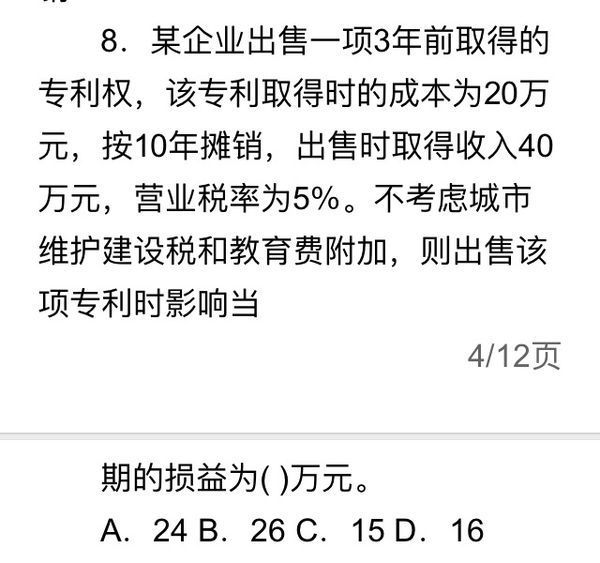

专利权账面价值=20-(20/10)*3=14

出售时影响当期损益为40*(1-5%)-14=24