会计凭证的整理代表了

2019-4-23 8:0:0 wondial会计凭证的整理代表了

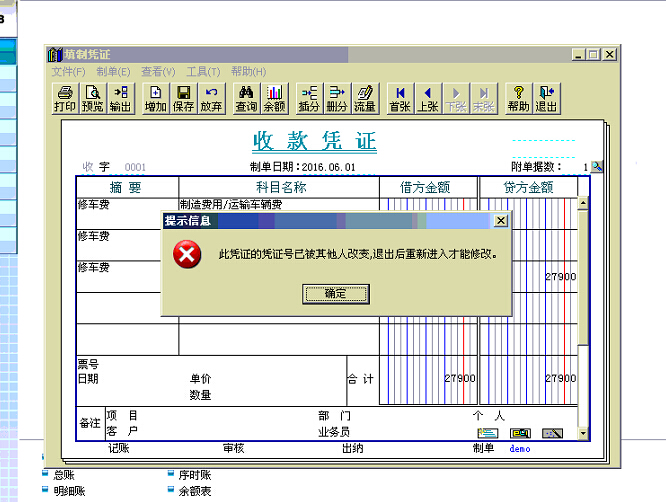

用友软件怎样删除凭证

怎样删除凭证

原因分析:见问题答案

问题解答:

第一、如果月结了先反结账,反结账步骤,如下:

一.如果想要反结账的月份已结账

1.进入月末结账

2.选择需要反结账的月份(如图)

3.同时按住键盘上的Ctrl+Shift+F6(如果键盘上有功能键Fn,则要同时按住Fn键)

4. 同时按住Ctrl+Shift+F6 会弹出 如下对话框,注:口令为 进入该帐套时的口令

5.输入完口令后,点击确认。

6.反结账成功后,如图2013.01 是否结账的 地方 的Y 消失了,点击 取消 退出 结账 界面。

第二、如果记账了还要用友软件反记账方法">反记账

注:10.8以前版本需要在 试算并对账 中 按Crtl+H 键 激活

1.点击 总账 → 凭证 → 恢复记账前的状态

2.点击后 会出现 如下 对话框

3. 选择恢复方式下的 *年*月初状态 (如图为2011年11月初状态)点击确定 进入 如下图

4.输入进入该帐套时的密码,点击确认后出现如下图界面,则表示恢复记账成功

5.点击确定后 退出

6.如上操作完成后 则 可以修改 该月的凭证了

第三、如果审核了还需要用审核人的账号重登软件,取消审核

1.以审核人的身份进入该帐套

2.点击 审核凭证 进入 如下对话框

3.选择月份(如图为 2013.04) 点击 确认

4.选择要修改的凭证 点击确定 进入 凭证 界面 点击 取消 审核 退出即可。

最后,才能按照下面步骤删除期间损益结转凭证。

第四、用友软件删除凭证方法 :

一、作废凭证

1、进入填制凭证界面后,通过点击〖首页〗〖上页〗〖下页〗〖末页〗按钮翻页查找或点击〖查询〗按钮输入条件查找要作废的凭证。

2、单击【制单】下的【作废/恢复】,凭证左上角显示"作废"字样,表示已将该凭证作废。

3、作废凭证仍保留凭证内容及凭证编号,只在凭证左上角显示"作废"字样。作废凭证不能修改,不能审核。在记账时,不对作废凭证作数据处理,相当于一张空凭证。在账簿查询时,也查不到作废凭证的数据。

4、若当前凭证已作废,用鼠标单击菜单【制单】下的【作废/恢复】,可取消作废标志,并将当前凭证恢复为有效凭证。

二、有些作废凭证不想保留,可以通过凭证整理功能将这些凭证彻底删除,并利用留下的空号对未记账凭证重新编号。

【操作步骤】

1、进入填制凭证界面,单击菜单【制单】下的【整理凭证】。

2、选择要整理的月份,按〖确定〗后,显示作废凭证整理列表。

3、选择要删除的作废凭证,按〖确定〗按钮,系统将这些凭证从数据库中删除掉,并对剩下凭证重新排号。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 企业是接单生产模式,需求不稳定,经常出现紧急订单,如何判断这样的紧急订单会不会造成计划和生产的..2019-4-27 8:0:0

- 企业在车间管理中,可以依据工段、车间、设备、员工等多种资源进行明细式派工?2019-4-27 8:0:0

- 以物易物在用友T3用友通通2005中如何实现2019-4-27 8:0:0

- 什么是安全库存、最低库存、最高库存?用友软件U8+中是如何管理的?2019-4-27 8:0:0

- 一般企业普通采购流程分为哪几种?2019-4-23 8:0:0

- 会计在填制凭证时会出现漏录某张凭证的情况,系统支持补录会计凭证吗?_12019-4-23 8:0:0

- 企业的生产班组能生产哪些品种,产能有多大很明确,这种情况下ERP系统能不能代替人工按照生产计划..2019-4-23 8:0:0

- 什么是动态安全库存?U8+的动态安全库存是如何实现的?2019-4-23 8:0:0

- 为什么说用友U8+的成本管理是一个完整的成本管理体系?2019-4-23 8:0:0

最新信息

开会旅游的费用计入何科目? 开会旅游的费用计入何科目? 问:我公司组织员工出外开会,其中旅游的费用计入什么科目?涉及到哪些问题? 答:贵公司组织员工外出开会和旅游的,应将费用分开核算。其中,开会支出列支为“管理费用——会议费”科目,旅游支出属于给予员工的非货币性福利,通过应付职工薪酬,按员工服务对象分摊至管理费用、营业费用等科目。 《中央国家机关会议费管理办法》(国管财〔2006〕426号)规定,会议费开支包括会议房租费(含会议室租金)、伙食补助费、交通费、办公用品费、文件印刷费、医药费等。 会议主办单位不得组织会议代表游览及与会议无关的参观,也不得宴请与会人员、发放纪念品及与会议无关的物品。 《辽宁省大连市国家税务局关于明确若干业务问题的通知》(大国税函〔2009〕37号)第五条规定,关于企业会议费支出税前扣除真实性问题企业发生的与取得收入有关的合理的会议费支出,应按主管税务机关要求,能够提供证明其真实性的合法凭证及相关材料,否则,不得在税前扣除。会议费证明材料应包括:会议时间、地点、预算、出席人员、内容、目的、费用标准、支付凭证等。 《河北省地方税务局关于企业所得税若干业务问题的公告》(河北省地方税务局公告2011年第1号)规定,对人年度内发生的会议费,同时具备以下条件的,在计征企业所得税时准予扣除。 (一)会议名称、时间、地点、目的及参加会议人员花名册;(二)会议材料(会议议程、讨论专件、领导讲话);(三)会议召开地酒店(饭店、招待处)出具的服务业专用发票。 企业不能提供上述资料的,其发生的会议费一律不得扣除。 根据上述规定,贵公司组织员工外出开会发生的支出,属于会议费开支范围的,且贵公司能提供会议时间、地点、预算、出席人员、内容、目的、费用标准、支付凭证等证明材料的,该项支出准予税前扣除。 《企业财务通则》第四十六条规定,企业不得承担属于个人的下列支出: (一)娱乐、健身、旅游、招待、购物、馈赠等支出。 参照上述规定,贵公司组织员工旅游发生的支出不得税前扣除。各地对员工旅游支出税前扣除有不同的规定,贵公司需与主管税务机关进一步确定当地把握标准。以下地方文件供参考: 《苏州市地方税务局关于做好2009年度企业所得税汇算清缴工作的通知》(苏州地税函〔2009〕278号)规定,根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定,职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利。从组织职工旅游的性质来看,其具有缓节工作压力,进一步提高生活质量的积极意义,因此,企业组织职工旅游发生的费用支出暂纳入职工福利费管理范畴,并按照规定扣除。如果企业以职工旅游的名义,列支职工家属或者其他非本单位雇员所发生的旅游费,则属于与生产经营无关的支出,不得纳入职工福利费管理,也不得税前扣除。 《辽宁地税关于做好2010年度企业所得税清缴工作的通知》规定,企业组织职工旅游、赴革命圣地接受教育等支出税前扣除问题。企业组织职工旅游、赴革命圣地接受教育等支出不属于与取得收入直接相关的支出,不允许在企业所得税前扣除。 《部、国家税务总局关于企业以免费旅游方式提供对营销人员个人奖励有关政策的通知》(财税〔2004〕11号)规定,按照我国现行个人所得律有关规定,对商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。其中,对企业雇员享受的此类奖励,应与当期的工资薪金合并,按照“工资、薪金所得”项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。 根据上述规定,贵公司为员工旅游支出,应将员工旅游支出与当期的工资薪金合并,按照“工资、薪金所得”项目代扣代缴个人所得税。

登录T3系统,界面的右上方总是不显示库存不足和库存超量的预警信息,应怎么设置可以让其显示呢 登录T3系统,界面的右上方总是不显示库存不足和库存超量的预警信息,应怎么设置可以让其显示呢[]

此问题已经在您上一个问题回复,请您 参考!