u8帐套怎么把银行改为转账凭证 _0

2018-3-9 0:0:0 wondial

u8帐套怎么把银行改为转账凭证 _0

u8帐套怎么把银行改为转账凭证''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

从官网上下载的T3标准版10.8plus2安装之后为什么会变成T3财务通普及版10.8plus2? 从官网上下载的T3标准版10.8plus2安装之后为什么会变成T3财务通普及版10.8plus2?[]

http://service.chanjet.com/chanjet/T3 点产品下载找标准版的程序下载 安装出来是标准版的@畅捷服务苏娜_:关键我是在官网里面下载的标准版啊按照我上面的连接下载,安装出来就是标准版的@畅捷服务苏娜_:我就是在你说的这个链接上下载的

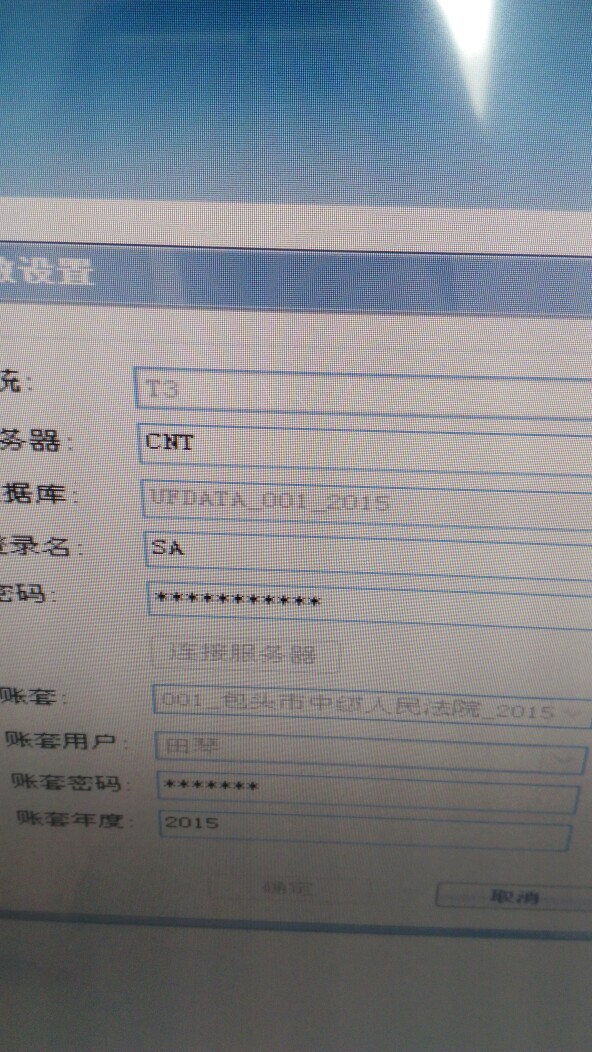

和15年挂接的提示这个 和15年挂接的提示这个

知道答案了,谢谢。出纳和总账设置了挂接的话,必须总账先做年结,出纳才能年结,否则就会有这个提示

今天给大家介绍另一款非常实用,操作简便的小工具,也属于使用用友软件的财务人员必备的自助工具之一 ----用友清除异常锁定工具。

一米科技牵手用友iUAP Mobile,快速开发“逸米云商”

摘 要:一米科技基于十多年的信息化经验,以及对移动互联时代线上线下业务一体化融合的独特理解,在用友iUAP平台上,研发出了一套整合PC、手机APP、微信、POS机等多个载体的分销零售(连锁)系统--逸米云商。

目前,实体店在互联网冲击下,正经历一波“关店潮”,实体企业的分销零售渠道正面临着严峻的转型升级挑战,而单纯地依赖第三方电商平台,正越来越凸显出局限性,实体企业及零售实体店面,必须进行创新,实现移动互联时代的转型升级。

摘 要:经过筛选,伯纳德选择了与用友iUAP Mobile合作,联手针对智慧后勤移动校园应用产品拓展至全国高校及大中专院校,为广大师生和后勤服务管理者提供快捷优质产品平台。

随着数字化校园向智慧校园的转变,智慧后勤应运而生。顾名思义,智慧后勤就是将后勤业务细分、重组、整合和共享,形成可支撑互动服务和响应的系统平台。

博纳德公司从事后勤软件产品研发已超过十年,为学校、政府、企业、军队等提供后勤管理平台的搭建。目前已包含,餐饮管理系统、报修管理系统、宿舍管理系统、车辆管理系统、物业管理系统等15个子系统。

t+普及版结转成本后,想要查看购销存成本单据在哪查看,?对应哪张单据? t+普及版结转成本后,想要查看购销存成本单据在哪查看,?对应哪张单据?[]

查看存货明细账,在库存核算—成本账中。需要查询存货明细账。

可以参考 成本出入库跟踪 报表,查询对应单据。

单据过账过不了提示未能为数据库UFjfymy中的对象ListSaleDft分配空间,因为文件组PRIMARY已满这是怎么回事 单据过账过不了提示未能为数据库UFjfymy中的对象ListSaleDft分配空间,因为文件组PRIMARY已满这是怎么回事[]

检查磁盘空间是否足够,提示这个都是电脑C盘或者商贸宝程序安装磁盘空间不够了。

速达v70 如何建新账套 _0速达v70 如何建新账套''

U8.52按这个备注项来取单U8.52按这个备注项来取单

U8.52-按这个备注项来取单

| 自动编号: | 12492 | 产品版本: | U8.52 | | 产品模块: | 零售管理 | 所属行业: | 通用 | | 适用产品: | 852 | 关 键 字: | 挂单 | | 问题名称: | 按这个备注项来取单 | | 问题现象: | 在u851a的零售管理中,客户端挂单操作后在取单时,如果挂单很多,在选择挂单时很麻烦而且不明了,可否在作单据时候有个备注项,录入客户的信息,然后在取单时,按这个备注项来取单。 | | 原因分析: | 没有理解软件在这里的设计初衷 | | 解决方案: | 零售系统适用于大型商场、超市、药店、社区便利店等大多数商品流通企业,对于挂单操作出现频度一般不会较高,比如商场购物时可能只是个别或部分客户需要挂单操作,而且对于任一收银台(零售终端),挂单记录不可能集中在一个收银终端上;即在某一收银台不会频繁出现数十甚至上百条挂单记录的。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

U8.51预收科目余额不对U8.51预收科目余额不对

U8.51-预收科目余额不对

| 自动编号: | 10174 | 产品版本: | U8.51 | | 产品模块: | 应收应付 | 所属行业: | 通用 | | 适用产品: | 8.51 | 关 键 字: | 预收科目余额不对 | | 问题名称: | 预收科目余额不对 | | 问题现象: | 6月份查一客户预收科目还有余额,但是在预收冲应收时过滤预收时提示没有符合条件的数据 | | 原因分析: | 客户把7月份的预收单做的凭证日期是6月份的 | | 解决方案: | 把7月份预收单的凭证日期在6月份的删除即可

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

成品油消费税纳税申报获明确成品油消费税纳税申报获明确

国家税务总局发布了《关于成品油消费税纳税申报有关问题的公告》(下称“公告”),为适应成品油消费税政策调整,保证税率调整后纳税申报等工作平稳运行提供有力保障。

一是《公告》明确纳税人办理税款所属期2015年1月份及以后的消费税纳税申报启用调整后的申报表,即《成品油消费税纳税申报表》主表及《代收代缴税款报告表》“适用税率”栏次增设调整后的消费税税率。

二是《公告》要求纳税人按照《抵扣税款台账》相关内容及库存变动情况分别填写《成品油库存报告表(所属期2014年12月13日至2015年1月12日)》,作为税款所属期2015年1月的成品油消费税纳税申报表附列资料。

新增的操作员为什么不能选择帐套 新增的操作员为什么不能选择帐套

通知识库| 问题号: | 22898 |

|---|

| 适用产品: | 用友T3-用友通 |

|---|

| 软件版本: | 用友T3-用友通标准版 |

|---|

| 软件模块: | 系统管理 |

|---|

| 问题名称: | 新增的操作员为什么不能选择帐套 |

|---|

| 问题现象: | 新增的操作员为什么不能选择帐套 |

|---|

| 问题原因: | - |

|---|

| 关键字: | |

|---|

| 解决方案: | 1.首先,新增的操作员要符合规范格式,比如:“操作员ID 001 操作员全名 王明” 或者 “操作员ID demo 操作员全名 帐套管理员”;2.需要为新增的操作员设置“帐套主管权限”,步骤是:【系统管理】-》【权限】-》【权限】,在打开的窗口中,左边选择新增的操作员,右上角选择帐套及会计年度,然后勾选【帐套主管】,当右下角出现相应权限时,表示设置成功。此时再进用友通就可以选择帐套了。 |

|---|

| 行业: | |

|---|

| 补丁编号: | |

|---|

| 解决状态: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

社会养老保险信息化管理中反记账怎么做 社会养老保险信息化管理中反记账怎么做''

某煤炭企业的一个糊涂的纳税筹划案例 某煤炭企业的一个糊涂的纳税筹划案例

开展,减轻税收负担,是人自身拥有的合法权益,但要在合符的前提下进行,并在实施前征得部门的同意。否则,自己想当然或踩政策的边线,往往得不偿失。 自做聪明某煤矿原为国有企业,一般纳税人,年产煤炭3万吨,销售收入500万元左右。因煤炭生产购进的材料只有少量的巷道坑木、炸药、电费、低值易耗品等可抵扣进项税,税负率基本在11%左右,税收负担较重。现在企业改制,由个人买断经营,便想能不能通过筹划减轻税收负担? 一般纳税人要减轻税收负担,关键是进销项税策划。对煤炭企业而言,产量相对固定,价格也有市场参照,隐瞒销售收入又违法,销项税较难筹划;进项税所占比重本来就小,筹划余地也不大。企业想,何不在纳税人资格上做文章?因为企业煤炭销售对象大都是学校、医院、小型砖瓦厂,不需增值税专用发票,即使少数购货方需要专用发票抵扣,也可向税务机关申请代开,至于购货方少抵扣的税款,在煤炭售价上降低一点就可解决。这样,按照小规模纳税人申报纳税,不仅税收负担轻了(一般纳税人税负率11%,小规模纳税人征收率6%),且财务核算也可节省不少费用(人力、物力、财力)。企业测算,如果年销售额保持在500万元,按一般纳税人计算,应纳增值税=500×11%(税负率)=55万元;按小规模纳税人计算,应纳增值税500×6%=30万元,仅增值税就节约25万元(55-30)。 不料,税务机关纳税检查时,对企业这种做法不予认可,要求企业按13%的税率缴税,不得抵扣进项税,也不得开具增值税专用发票,并责令企业限期申请认定一般纳税人。同时规定,一般纳税人有下列情形之一者,应按销售额依照增值税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:核算不健全,或者不能提供准确税务资料的;符合一般纳税人条件,但不申请办理一般纳税人认定手续的。 对此,企业辩称,申请认定增值税一般纳税人有两个标准,一是年应税销售额达标,一是财务核算规范。作为私营企业,虽年应税销售额达标,但财务方面没有专职会计,账簿设置、会计处理、成本核算等都不太规范,达不到认定一般纳税人的标准,应按小规模纳税人缴税。若按销售额依照增值税率计算应纳税额,还不得抵扣进项税额,也不得使用增值税专用发票,显然不合常理。 必须合法但是,《国家税务总局关于加强煤炭行业税收管理的通知》明确,凡达到增值税一般纳税人标准的煤炭企业,都应申请认定增值税一般纳税人,并建立健全账簿。对达到一般纳税人标准而不申请办理认定手续的,根据《增值税暂行条例实施细则》第三十条规定,按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得开具专用发票。另外,根据《国家税务总局关于加强增值税专用发票管理有关问题的通知》:凡年应税销售额超过小规模纳税人标准的,税务机关应当按规定认定其一般纳税人资格;对符合一般纳税人条件而不申请办理一般纳税人认定手续的纳税人,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用专用发票。 在税法面前,企业最终不得不按7%(13%-6%)的差额补缴税款。本想通过筹划降低税收成本,想不到“伪筹划”不但没有少缴税,还增加负担。本案说明,开展税收筹划,减轻税收负担,是纳税人拥有的合法权益,但要在合法前提下进行,并在实施前征得税务部门同意。否则,想当然或踩政策边线,往往得不偿失。

出纳政治思想.业务能力技术水平有哪些 出纳政治思想.业务能力技术水平有哪些''

东莞市润超包装制品有限公司电话号码公司名称: 东莞市润超包装制品有限公司

主营业务: 降解薄膜;特种塑料;包装薄膜;农用薄膜;淀粉降解塑料; 增粘母料; 淀粉降解包装袋

公司简介: 东莞市润超包装制品有限公司是一家新成立的以环保包装为主导,兼营环保包装原材料的公司。公司以可降解生物降解和全生物降解包装制品两条产品为主线,以降解原材料为辅向广大用户提供全方位的服务。质优,价廉,环保,共赢为宗旨。诚信待客,服务大众是润超永远的追求。

地址: 广东东莞市东城区

电子邮件:

联系人: funny

手机: 13326879158.

电话号码: 0769-22111979

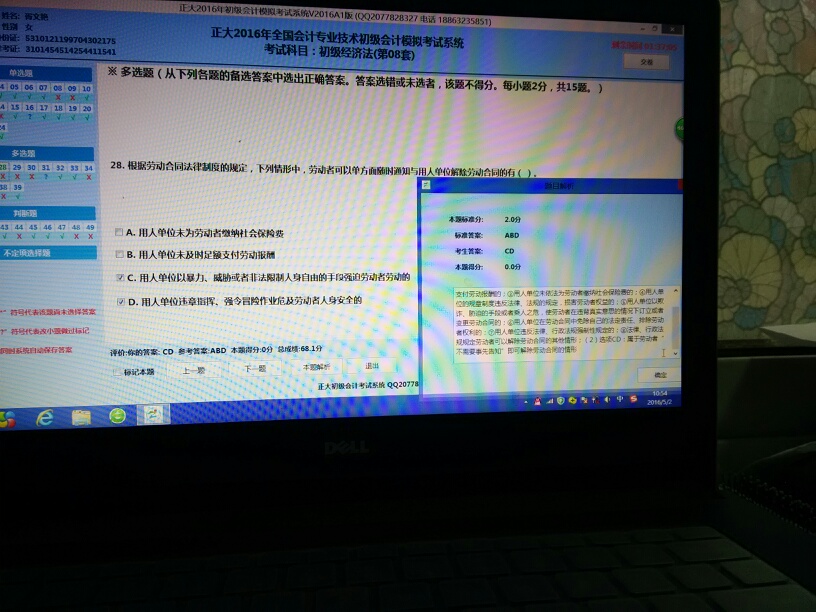

大家好看一下,这个题应该选前两个吧 _0大家好看一下,这个题应该选前两个吧

选AB,CD不需要通知就可以解除

用友t3如何打印辅助明细账 用友t3如何打印辅助明细账''