支付给外国单位的参展费是否计征营业税

2016-4-14 0:0:0 wondial支付给外国单位的参展费是否计征营业税

支付给外国单位的参展费是否计征营业税【问题】

公司到德国参展,支付给外国单位的参展费用,是否需要计征?

【解答】

根据《部、国家总局关于个人金融商品买卖等营业税若干政策的通知》(财税[2009]111号)规定,境外单位或者个人在境外向境内单位或者个人提供的完全发生在境外的、属于《营业税暂行条例》规定的劳务,不属于条例第一条所称在境内提供条例规定的劳务,不征收营业税。上述劳务的具体范围,由财政部、国家税务总局规定。根据上述原则,对境外单位或者个人在境外向境内单位或者个人提供的文化体育业(除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不征收营业税。因此,境外单位在境外向境内单位提供的文化体育业劳务,不征收营业税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

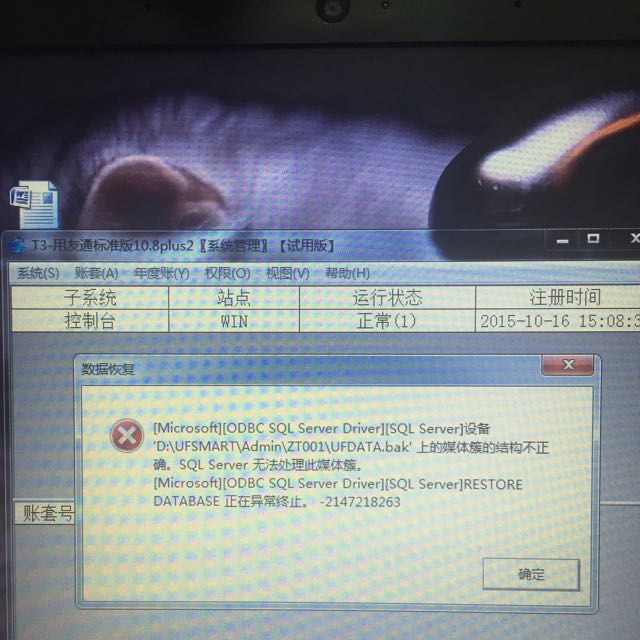

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 企业是接单生产模式,需求不稳定,经常出现紧急订单,如何判断这样的紧急订单会不会造成计划和生产的..2019-4-27 8:0:0

- 企业在车间管理中,可以依据工段、车间、设备、员工等多种资源进行明细式派工?2019-4-27 8:0:0

- 以物易物在用友T3用友通通2005中如何实现2019-4-27 8:0:0

- 什么是安全库存、最低库存、最高库存?用友软件U8+中是如何管理的?2019-4-27 8:0:0

- 一般企业普通采购流程分为哪几种?2019-4-23 8:0:0

- 会计在填制凭证时会出现漏录某张凭证的情况,系统支持补录会计凭证吗?_12019-4-23 8:0:0

- 企业的生产班组能生产哪些品种,产能有多大很明确,这种情况下ERP系统能不能代替人工按照生产计划..2019-4-23 8:0:0

- 什么是动态安全库存?U8+的动态安全库存是如何实现的?2019-4-23 8:0:0

- 为什么说用友U8+的成本管理是一个完整的成本管理体系?2019-4-23 8:0:0

最新信息

经济责任审计中的内部控制评审 经济责任审计中的内部控制评审

「摘要」 本文从经济责任审计的内涵和特点出发,论述了内部控制评审在经济责任审计中的重要性,进一步探讨了经济责任审计中内部控制的涵义及主要内容,最后,从四个方面论述了经济责任审计中内部控制评审的内容。

「关键词」 经济责任审计 内部控制 制衡机制 控制职能

一、经济责任审计的涵义及特点

经济责任审计在现代风险导向审计中的应用 经济责任审计在现代风险导向审计中的应用

领导干部经济责任审计是利用各种审计技术方法得出审计结论的过程。在审计资源有限与审计任务重的矛盾中,如何充分革新审计方法以提高审计效率、节约审计成本、降低审计风险成为一个迫在眉睫的问题。本文就经济责任审计在现代风险导向审计中的应用进行探讨。

一、经济责任审计在现代风险导向审计模式下的运行

随着审计社会影响的增大,社会公众更加关心国家资金的使用和政府工作的成效,因而对审计的期望值越来越高,审计期望差也随之加大。经济责任审计对领导干部任职期间的财务收支、重大经济决策、内部控制执行、个人经济责任等情况进行全面审查和评价,能够定量分析领导干部的工作业绩和成效,正确评价其是否履行了相应的经济责任,能够对领导干部的各方面素质进行综合地评价,它是解除领导干部受托责任的重要机制,也是组织部门考核、任免、选用领导干部的重要参考依据。以往的领导干部考核方法主要是以定性为主,采用听取汇报、单位工作业绩汇报总结、民主测评、领导推荐等形式,这些方法往往是凭借主观上的评价,而缺乏对领导干部经济责任履行情况较为准确地定量考核办法;经济责任审计,可以对被审计人的工作业绩、经济责任进行审查达到量化考核,为部门使用干部提供参考依据,所以经济责任审计关系到审计对象的政治生命。在这种情况下,审计风险的评估尤为重要,在现代风险导向审计模式下,通过风险评估找出审计的重点领域、重点专案,可以提高审计工作的效率,从而减少审计风险的发生。