t3出纳通数据被删怎么恢复

2018-3-8 0:0:0 wondial

t3出纳通数据被删怎么恢复

t3出纳通数据被删怎么恢复''

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

注册会计师轻松过关3的会计,审计,经济法实用吗 注册会计师轻松过关3的会计,审计,经济法实用吗''

实用。

注册会计师专业考试有《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》六门课,以及综合阶段考试。

注册会计师轻松过关3的会计,审计,经济法的思路清晰,总结细致,是不错的辅导教材。坚持学习吧,不要在教辅上纠结了。

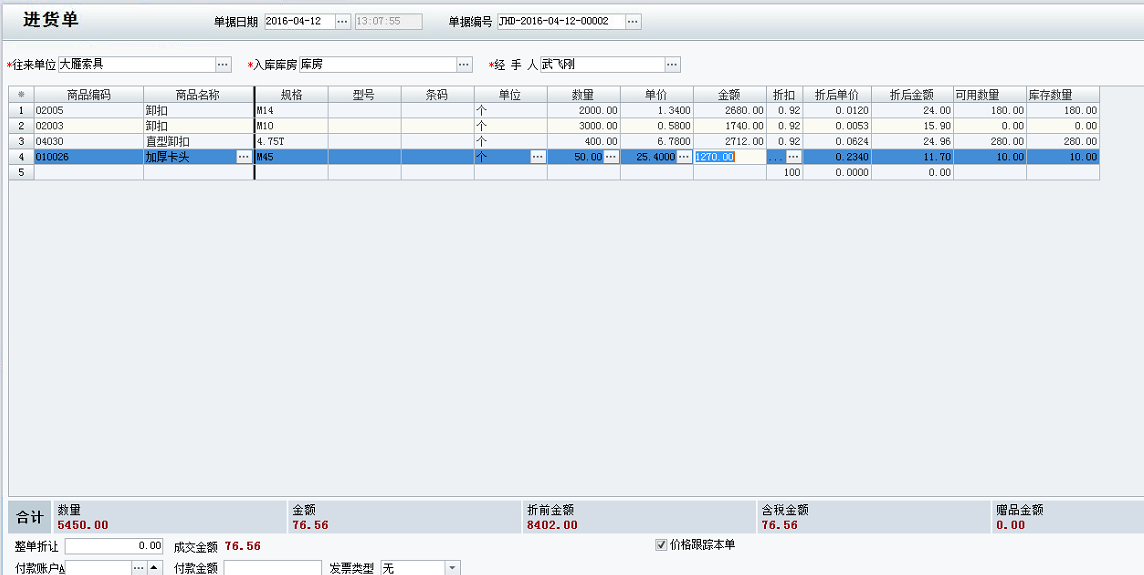

请问一下,T1折扣0.92金额应该等于7729.84这里怎么不对呀 请问一下,T1折扣0.92金额应该等于7729.84这里怎么不对呀

您说明下哪个不对,0.92折=0.92% 如果是打九二折,那么应该是92%@畅捷服务付琴:谢谢

检测数据表字段非法字符工具

软件描述: 检测数据表字段非法字符

功能特性: 检测数据表字段非法字符

下载:

近几年,各种宫斗剧火爆,《甄嬛传》《芈月传》等等都脍炙人口,许多人经常打趣自己像某个人物,若是在古代能活到第几集。让人不禁想起,会计职场又何尝不是一场宫斗,每天要察言观色,明了领导的内心,就像后宫谁也不敢惹皇后一样。但当你坐上领导位置的时候,盯着你的眼睛就会很多,稍有不慎就会被取代。就像后宫的嫔妃一样,就算坐上了皇后的位置也要时刻担心有没有人觊觎。

天津用友软件技术有限公司(以下简称天津用友)和天津通信广播集团有限公司(以下简称通广集团)就企业信息化建设事宜进行战略签约。

参加此次会议有天津用友总经理赵永春,天津用友副总经理王成岩、通广集团副总经理马严、通广集团科技质量部部长尹刚、七一二公司技术质量部部长门国梁、七一二公司技术中心主任黄建尧等。

到社保中心报销医药费用,结算发票丢失了,证明文件可以报销吗 到社保中心报销医药费用,结算发票丢失了,证明文件可以报销吗''

不可以,票据就是报销凭据,任何文件无法代替,也入不了会计凭证。

库存期初不能弃审 库存期初不能弃审

通知识库| 问题号: | 28415 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | 1089-T6-企业管理软件V6.0 |

|---|

| 软件模块: | 18-库存管理 |

|---|

| 问题名称: | 库存期初不能弃审 |

|---|

| 问题现象: | 库存里的期初结存不能弃审,提示零出库控制,这个月做了单据? |

|---|

| 问题原因: | 后续出库的存货包含期初结存存货的数量,期初弃审,可用量不足出库。 |

|---|

| 关键字: | 期初弃审 |

|---|

| 解决方案: | “库存管理”–“初始设置”–“选项”–“可用量控制”勾上“是否允许超可用量出库”,再到期初结存里弃批即可。 |

|---|

| 行业: | 0-通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 1-临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友T3用友通采购订单是否可以多税率同时输入-用友T3用友通采购订单是否可以多税率同时输入?

一张采购订单现在好象是只有一个税率可输,是否可以多税率同时输入?在采购订单中,是支持多税率同时输入的。比如即有17%的商品,又有13%的商品。在录入的时候,在表体项目的税率处输入各自适用的税率,就可以了。并且这张订单可以在生成入库单和发票参照。有其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷服务联盟用友4S店-用友天龙瑞德软件有限公司。用友天龙瑞德软件专业销售用友软件,用友财务软件,我们将竭诚为您服务。联系电话:010-59798025。网址:http://yun.kuaiji66.com

合同管理和资金计划总结怎么写 合同管理和资金计划总结怎么写''

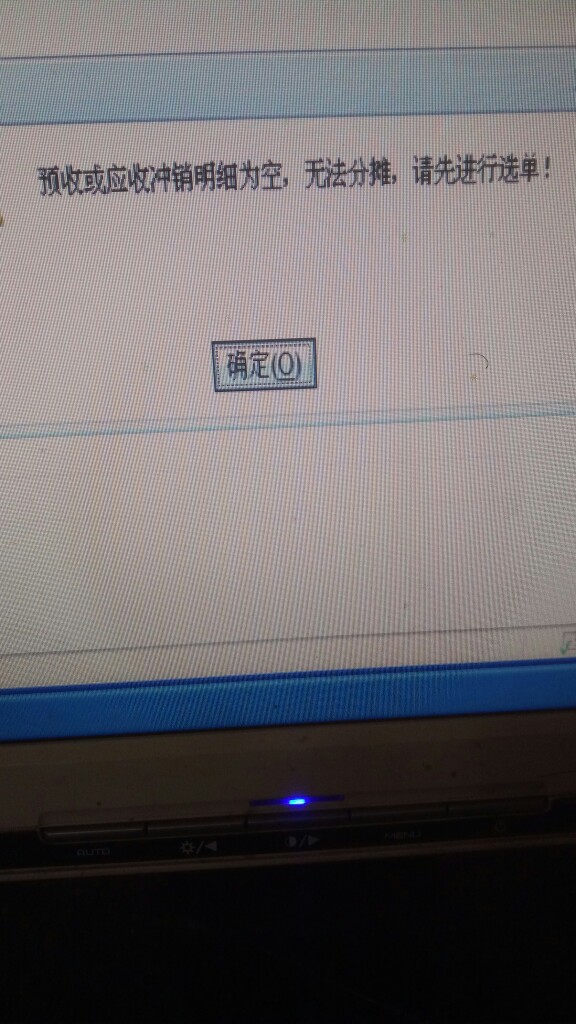

预收或应收明细为空怎么办 预收或应收明细为空怎么办

左上角选单@在后的黄雀:如果只是单纯的预收款就不需要分摊 直接保存 收款单会变成预收款单@在后的黄雀:我就是单纯的预收钱,那我不用做分摊他不让保存啊,我做好分摊了,也结算好客户应该给我多少剩余了,那我做销售单的时候按照总额做吗@李彩婷JNn:预收单是可以不选择结算明细的,客户销售之后做预收冲应收单回冲就可以了,或者可以在销货单里面使用预收。@在后的黄雀:那我销售单的金额应该是写一共的金额@在后的黄雀:销售单是我已经发货了,钱也已经给了的@李彩婷JNn:你是先销货还是先收款的?第一种:现销的话你可以直接在做销货单的时候现结,第二种:先销货后收款的那就是先做销货单再做收款单,做收款的时候选单-选择这个客户的销货单然后分摊核销。第三种:先收款或销货的,则先收预收款单,然后在做销货单的时候使用预收会自动生成预收冲应收,如果没有选择使用预收则去往来现金里面手工录入预收冲应收。@李彩婷JNn:至于你说的金额,就看你收到多少金额,需要核销多少金额了。

用友U8.61数据接口要求支持Excel格式U8.61数据接口要求支持Excel格式

U8.61-数据接口要求支持Excel格式

| 自动编号: | 17653 | 产品版本: | U8.61 | | 产品模块: | 薪资管理 | 所属行业: | 通用 | | 适用产品: | U861--人力资源--薪资管理 | 关 键 字: | 接口 | | 问题名称: | 数据接口要求支持Excel格式 | | 问题现象: | 1.数据接口支持Excel格式 2.工资签名表,工资条,工资卡,条件明细表,修改表的时候可以增加银行名称和银行帐号 | | 原因分析: | 更新薪资管理补丁包,编号:1773 | | 解决方案: | 更新薪资管理补丁包,编号:1773,安装补丁前请做好数据备份如有问题请联系当地代理商

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

业务如何与财务对帐? 业务如何与财务对帐?

通知识库| 问题号: | 631 |

|---|

| 适用产品: | 用友通 |

|---|

| 软件版本: | 通2005 |

|---|

| 软件模块: | 存货核算 |

|---|

| 问题名称: | 业务如何与财务对帐? |

|---|

| 问题现象: | 在通2005中如何实现存货与库存、存货与总帐之间的对帐?如果可以在什么菜单下? |

|---|

| 问题原因: | - |

|---|

| 关键字: | |

|---|

| 解决方案: | 没有这个功能,在财务通2005的存货模块里有,在期末处理菜单中。 |

|---|

| 行业: | |

|---|

| 补丁编号: | |

|---|

| 解决状态: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

火灾造成存货损失 进项税额如何处理火灾造成存货损失 进项税额如何处理

《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)第二十五条规定,企业非货币资产损失包括存货损失、固定资产损失、无形资产损失、在建工程损失、生产性生物资产损失等。那么,存货损失的进项税额可否确认为损失?

例如,某企业因火灾原因毁损一批原材料160000元,该批原材料增值税进项税额为27200元。收到各项赔款15000元,残料入库2000元。报经批准后,应计入“营业外支出”科目的金额为多少?目前实务操作中,财务人员给出的答案有两个:

第一个答案:在进项税额可以抵扣的情况下为143000元。

计算过程:160000-15000-2000=143000(元)。

第二个答案:在进项税额不可以抵扣的情况下为170200元。

计算过程:160000+27200-15000-2000=170200(元)。

根据增值税暂行条例第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

(二)非正常损失的购进货物及相关的应税劳务;

(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

(五)本条第(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

增值税暂行条例实施细则第二十四条规定,增值税暂行条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。言外之意就是只有因管理不善造成被盗、丢失、霉烂变质损失的资产,其进项税额才不可以抵扣,而其他原因损失的资产,其进项税额可以抵扣。比如,自然灾害、火灾等损失为其他原因损失的资产,其进项税额可以抵扣。

上述例题中,因火灾造成的损失,不属于增值税暂行条例第十条第(二)项所称非正常损失,其进项税额可以抵扣。因此,第一个答案,应计入“营业外支出”科目的金额为143000元是正确的,存货损失时,其进项税额不需要转出。

会计处理如下:

(1)毁损发生时

借:待处理财产损溢——待处理流动资产损溢 143000

原材料 2000

其他应收款 15000

贷:原材料 160000。

(2)报经批准后

借:营业外支出 143000

贷:待处理财产损溢——待处理流动资产损溢 143000。

假如上例中的原材料是因为被盗发生损失,则属于增值税暂行条例第十条第(二)项所称非正常损失,其进项税额不可以抵扣。会计处理如下:

(1)毁损发生时

借:待处理财产损溢——待处理流动资产损溢 170200

原材料 2000

其他应收款 15000

贷:原材料 160000

应交税费——应交增值税(进项税额转出) 27200。

(2)报经批准后

借:营业外支出 170200

贷:待处理财产损溢——待处理流动资产损溢 170200。

由此可见,凡属于增值税暂行条例第十条第(二)项规定的非正常损失范围内的,不可以扣除进项税额,其进项税额可作为存货损失的计税成本,确认为损失处理;凡不属于增值税暂行条例第十条第(二)项规定的非正常损失范围内的,可以扣除进项税额,其进项税额不作为存货损失的计税成本,不应作为损失处理。

在安装用友T3财务通普及版中为什么会提示指定的实例名称失效,怎么处理才能有效 在安装用友T3财务通普及版中为什么会提示指定的实例名称失效,怎么处理才能有效''

用友新建账套后数据库不存在是怎么回事 _1用友新建账套后数据库不存在是怎么回事''

金蝶K3通过应收票据背书生成的付款单为什么不能制定到凭证上 金蝶K3通过应收票据背书生成的付款单为什么不能制定到凭证上''

东莞市东江石油公司电话号码公司名称: 东莞市东江石油公司

主营业务: 灯用煤油;其他石油燃料;柴油;液化石油气;燃料油;柴油; 燃料油; 非标柴油; 重油; 溶剂油; 润滑油; 中标柴油; 国标柴油; 食堂用油; 汽车用油; 0#柴油

公司简介: 东莞市东江石油化工公司是以国有资产授权经营、以资产为联结纽带,油脂厂、贸易部、油库两间和东江娱乐城开发为一体的综合性实业型企业公司,是按规范化创立和运作的省级石油化工公司。东江石油公司,系具有国家

地址: 广东东莞万江

电子邮件:

联系人: 安红

手机: 13794902865.

电话号码: 13794902865

用友U8其他提示演示版到期U8其他提示演示版到期

U8其他-提示演示版到期

| 自动编号: | 17994 | 产品版本: | U8其他 | | 产品模块: | 其他 | 所属行业: | 通用 | | 适用产品: | U8X | 关 键 字: | 提示演示版到期 | | 问题名称: | 提示演示版到期 | | 问题现象: | 提示演示版到期,没有检测到加密盒! | | 原因分析: | 提示演示版到期,电脑没有检测到加密盒!或加密盒损坏! | | 解决方案: | 1、数据备份。2、运用检测工具检测,看是否能检测到加密盒;是,可是在另外一台电脑测试应该正常;否,返回维修!3、很多情况下是由于客户电脑的并口出现了问题!

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|