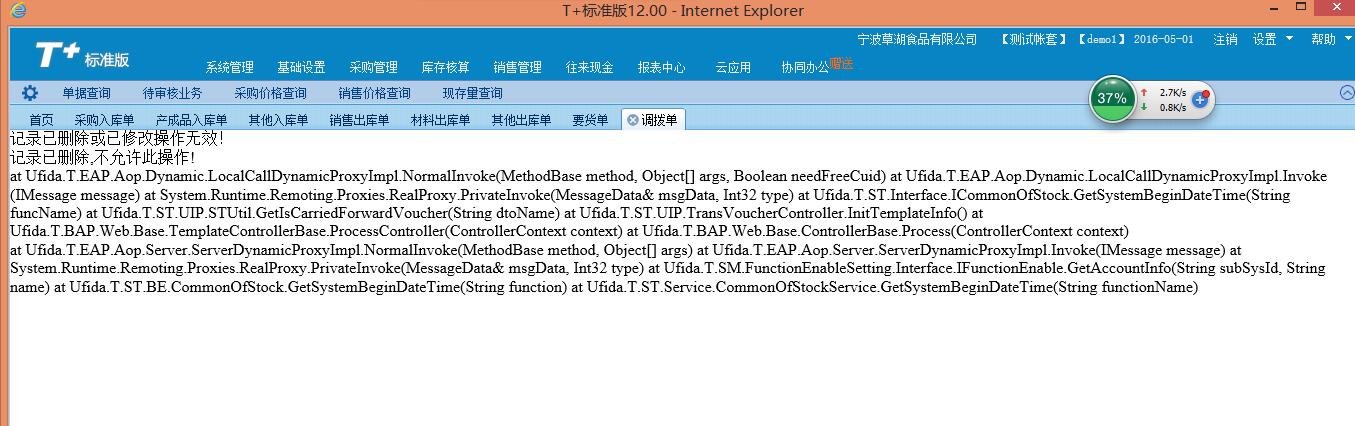

备份帐套里的数据 什么意思?

2018-2-20 0:0:0 wondial备份帐套里的数据 什么意思?

备份帐套里的数据 什么意思?

下载安装最新补丁试试,如果还不可以,在支持网提交问题

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办2019-5-10 7:0:0

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- CRM11.5中将线索转换成客户,转换失败2019-4-23 8:0:0

- U8+的条码管理在存货拆箱场景如何应用?2019-4-23 8:0:0

- U8+可否与仓库温湿度自动监控系统数据对接?2019-4-23 8:0:0

- U8+中财务会计的内容与以前的版本相比有哪些改进?2019-4-23 8:0:0

- U8+HR产品的特色主要有哪些?2019-4-23 8:0:0

- U8+HR中在不同的应用阶段,其模块应如何选择?2019-4-23 8:0:0

- U8+ MA的核心价值是什么,能帮助客户解决的关键问题是什么?2019-4-23 8:0:0

- U8+ HR如何处理离职人员再入职业务?2019-4-23 8:0:0

最新信息

出纳里面 账目添加后总表不显示,余额也不改变,但是在现金汇总表可以查出所记录现金总额及余额,在录账页面,点击制单无反应,但是点击添加可以 出纳里面 账目添加后总表不显示,余额也不改变,但是在现金汇总表可以查出所记录现金总额及余额,在录账页面,点击制单无反应,但是点击添加可以[]

看下添加的日记账的时间,是否为当前期间,不是当前期间的日记账就不能显示。好 谢谢不客气

结账时候看什么,你清楚吗 结账时候看什么,你清楚吗 第一部分、科目余额表、明细账 一、报表科目逐项检查 1、科目: (1)现金:余额是否与现金日记账一致;金额是否异常。 (2)银行存款:与对账单余额核对;如无对账单(尤其是税户)余额是否正常;是否有利息收入、账户管理费等。 (3)应收账款:关注余额;是否存在长期挂账的科目;余额相反科目关注;增加与主营业务收入增加核对,减少与货币资金增加核对;尾数差调整。 (4)其他应收款:关注股东借款;社保、个税等是否与计提数一致;是否存在长期挂账的科目;清查押金等性质资金。 (5)存货:原材料、库存商品与产成品科目增加、减少、结存逐项与存货进销存表核对;在产品科目与生产成本科目余额核对。 (6)待摊费用:与摊销表核对摊销金额与余额*摊销表注 发生金额和受益期间。 (7)固定资产:与固定资产清单核对;减少与固定资产清理科目核对。 (8)累计折旧:与固定资产折旧表核对当期折旧与累计折旧总额。 *折旧表应注意原值、残值率、折旧方法、折旧年限。 (9)无形资产与长期待摊费用同固定资产及累计折旧;小结:资产类科目主要考虑存在性,即这些资产是否真实存在。 2、科目: (1)短期借款:与借款合同核对;利息计算与财务费用利息支出核对。 (2)应付账款:同应收账款。 (3)其他应付款:关注向股东借款;其他同往来款。 (4)应付工资:与工资表应付工资总额核对,当月发工资无余额,当月提下月发余额应为计提数,差异调整;与管理费用—工资、销售费用—工资、制造费用—工资、直接人工核对;*观察工资表是否存在违规操作,如漏报个税等。 (5)应交税费:与、、印花税、、等申报表核对;*此项目包含应交税金和其他应交款中税款部分;*应交增值税科目期末若留抵则科目余额为负数,若需缴纳增值税,则科目无余额;*应交增值税子科目如进项税金、销项税金等逐项与申报表核对。 (6)长期借款同短期借款。 小结:负债类科目主要关注完整性。 3、科目与类科目略 二、报表科目交叉复核 1、主营业务收入与应收账款增加增加和销项税金核对: (1)销项税金=主营业务收入*0.17 *外销企业应考虑出口部分(2)应收账款增加=主营业务收入 + 销项税金2、应收账款减少与货币资金增加核对。 3、借款与利息支出核对:利息支出=借款金额*利息率4、应付工资与成本、费用类工资核对应付工资增加数=管理费用—工资 + 销售费用—工资 + 制造费用—工资 + 直接人工5、未分配利润与净利润累计数核对期末未分配利润=期初未分配利润 + 净利润本期累计数第二部分、原始凭证 1、合规性:有无取得发票,发票是否符合《发票管理办法》的规定;2、合理性:支出与实际是否一致。