紧扣科学发展观 必须更新审计工作理念

2016-4-28 0:0:0 wondial紧扣科学发展观 必须更新审计工作理念

紧扣科学发展观 必须更新审计工作理念科学发展观的提出,不仅会带来经济发展模式和经济增长方式的根本转变,也势必会带来各级政府执政理念、执政方式、工作思路和工作重点的根本性转变。审计工作要适应这一根本转变的需要,就必须根据科学发展观的要求,及时更新、调整审计理念,转变原有的思维定式和思维方法,打破原有的一些不适应发展的习惯做法,增强宏观意识、全局意识、协调发展意识、维护群众利益意识,从宏观层面去研究审计工作对象、重点、方法等。具体地讲,应正确处理四个关系,做到四个善于。

一、处理宏观与微观的关系,善于从宏观层面入手发现揭示问题。审计是对被审计单位的财政财务收支活动实施监督,其具体工作属于微观经济范畴;作为综合性经济监督部门,要实现服务于经济建设目标,必须注意从宏观层次上发挥审计监督作用。一方面,在确定审计项目时,要善于从宏观层面上把握经济活动的内在规律,从各行业之间的关联性分析入手,科学确定审计重点,以达到事半功倍的效果。另一方面,对审计查出的问题必须从宏观层面进行分析和评价,揭示问题产生的原因、造成的危害、发展的趋势、解决的办法等,提出更加符合实际的审计建议,给党委、政府当好经济谋士。

二、处理好全面审计与突出重点的关系,善于发现蛛丝马迹、查处大案要案。“全面审计、突出重点”是国务院领导对审计工作的要求,必须长期坚持。一方面要对审计管辖范围内的所有被审计单位进行全面监控。另一方面要善于根据发现的经济运行中的蛛丝马迹,深挖细查,发现和查处大案要案,减少国家损失,当好经济卫士。当前要特别关注的重点有:第一,从确保财政收支的合理、真实的角度,加强财政预算执行情况审计。第二,从促进税收增收的角度,加强税收审计。第三,从维护金融安全的角度,加强金融机构、证券公司及投资公司的审计。第四,从防止国有资产流失的角度,加强企业审计。第五,从提高资金使用效益的角度,加强专项资金审计。第六,从促进廉政建设的角度,加强经济责任审计。第七,从维护群众利益的角度,加强对涉及群众利益的各种收费和补偿的费用的审计。

三、处理好审计数量和审计质量的关系,善于研究普遍性、苗头性的问题,提出有分量的审计建议。审计质量是审计的生命。审计质量概括地讲是指审计工作的规范程度和审计作用的发挥水平,从审计过程看,是指目标科学合理、方案切实可行、行为合法规范;从审计结果看,是指审计内容完整、真实可靠、事实清楚、分析透彻、处罚适当、评价客观;从审计监督作用看,是指规范了经济秩序,促进了宏观调控,推进了经济发展;从当好政府参谋来看,审计质量的优劣更取决于审计建议是否有针对性,是否引起领导重视、得到采纳。目前我们的审计成果普遍是“初加工”多、“深加工”少,具体到审计项目,主要表现为:一是审计计划不够科学,审计目标不够明确;二是审计调查研究不充分,审计方案脱离实际;三是审计实施不够彻底,重大问题没有查深查透;四是审计取证、工作底稿不规范,定性不够准确;五是审计综合分析不够透彻,审计意见缺乏针对性;六是审计决定落实不够到位,审计工作的有效性未能充分发挥。提高审计质量要做的工作很多,当前特别是要善于研究经济运行中普遍存在的、屡查屡犯的问题,从体制、机制方面深入分析问题产生的原因,提出解决问题的政策性建议,发挥审计监督为宏观决策服务的参谋作用。

四、处理好监督与接受监督的关系,善于按法定程序办事,规避审计风险。审计机关作为监督机关,一方面要依法监督他人的经济活动,另一方面必然接受当地党委、人大、政协、政府和上级审计机关的工作监督,接受被审计单位和社会公众的舆论监督,违规者要承担相应责任。因此,审计机关必须严格依法办事。一是按法定程序办事,该坚持的程序必须坚持,如提前发审计通知书,进行审计证据的签字认可、审计报告征求意见、审计听证的告知等。二是加强审计质量控制,确保查出问题事实清楚,定性准确。三是加强内部管理,做到廉洁从审。四是逐步实行审计结果公告公示制度,接受社会各界的监督。只有通过了各个方面的监督,审计机关自身的监督工作才更具有权威性。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办2019-5-10 7:0:0

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 用友T3用友通年度结转后,库存期初查询不到数据2019-4-23 8:0:0

- 用友T3用友通年度结转之后新打印不能使用2019-4-23 8:0:0

- 用友T3用友通年度结转2019-4-23 8:0:0

- 用友T3用友通年底建新年度账时提示不成功2019-4-23 8:0:0

- 用友T3用友通已经超过使用年限,仍计提折旧2019-4-23 8:0:0

- 用友T3用友通已开发票未收款的数据结转不到下一年度2019-4-23 8:0:0

- 用友T3用友通已备份数居库的磁盘上结构版本为611,服务器支持版本为5392019-4-23 8:0:0

- 用友T3用友通已减少的资产删除不了2019-4-23 8:0:0

最新信息

单位因业务移交其他单位办理所涉及的会计档案,应当如何处理( )。 由其他单位和原单 单位因业务移交其他单位办理所涉及的会计档案,应当如何处理( )。 由其他单位和原单 由本单位的会计机构负责人和移交单位负责人或授权委托人员,共同在移交清单上签字,以此为凭。由本单位负责人和移交单位负责人或是委托人共同签字,共同移交

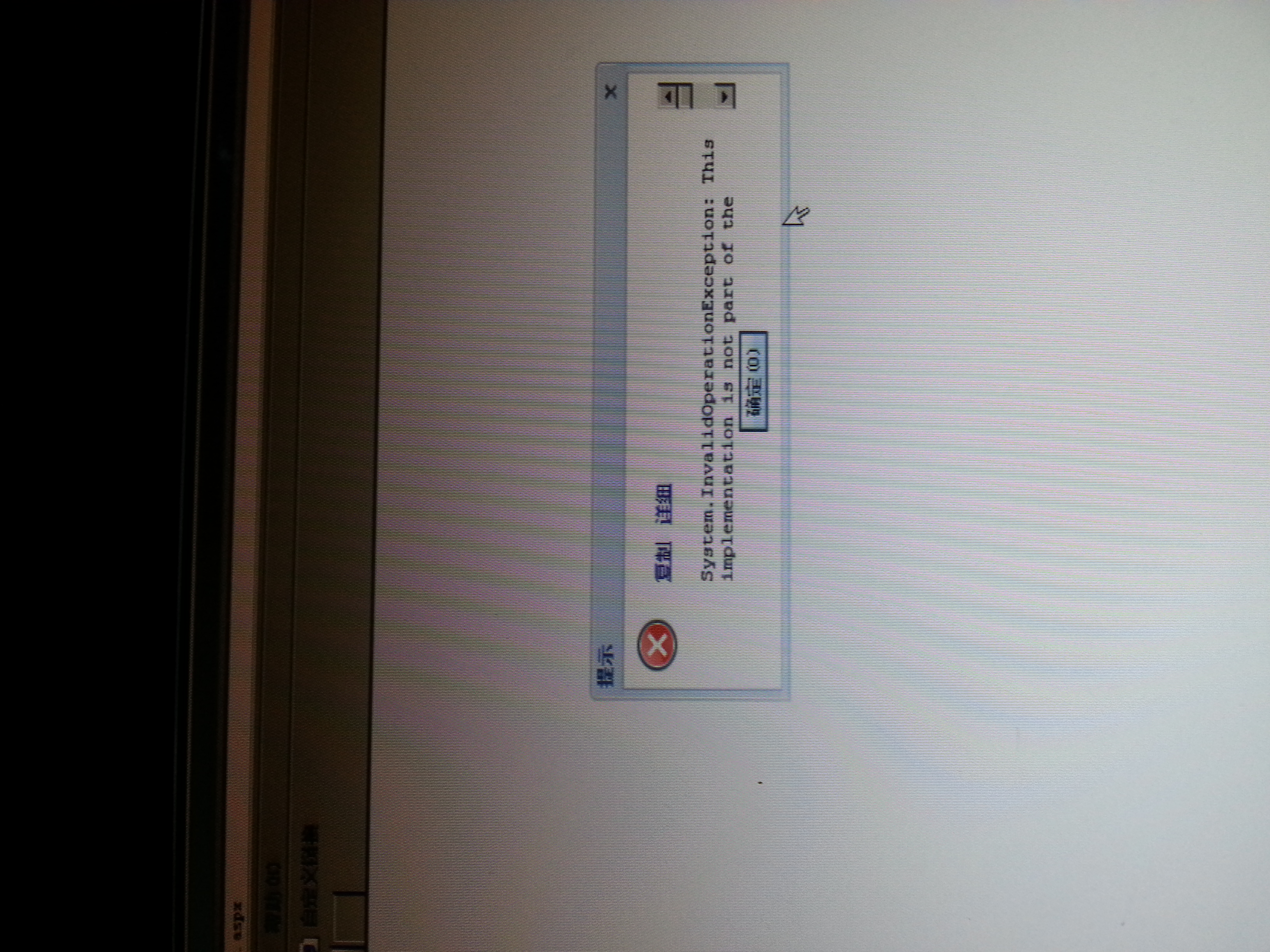

登录T+报错,System.InvalidOperationException 登录T+报错,System.InvalidOperationException

打上产品最新补丁后重新启动一下T+服务再登录。