用友t3不能生成报表

2019-4-23 8:0:0 wondial用友t3不能生成报表

用友软件如何生成报表

1、报表生成财务报表 → 文件菜单 → 新建 → 选择行业分类模版 → 在格式状态下修改格式(左下角) → 点击左下角“格式”,使其变成“数据”状态 → 数据菜单 → 关键字 → 录入关键字(单位名称、年、月、日)→ 确定

2、保存报表报表取数完毕 → “保存”到本地磁盘(非系统盘)

3、 增加报表月份取数财务报表 → 文件菜单 → 打开 (找到上次保存的报表)→ 在“数据”状态 → 编辑 → 追加表页(页数自定)→ 在左下角打开第二页 → 录入关键字(单位名称、年、月、日)→ 确定 → 取数后保存

其他财务报表操作细节:

1.取消已有关键字 在【格式】状态下,菜单【数据】-》【关键字】-》【取消】,将错误的年月日前的方框勾选,然后点击“确定”,即可取消错误的年月日;

打开“取消关键字”对话框,勾选需要需要的字段,确定,即可取消关键字,如下图:

2.重新设置关键字 在【格式】状态下,菜单【数据】-》【关键字】-》【设置】,分别选中不同的单元格分次设置年月日,然后点击“确定”,即可重新设置年月日;

以利润表为例,左下角变为“格式”状态,鼠标选中要设置“月”的单元格,点数据-关键字- 设置,出现“ 设置关键字”对话框,年、月、日关键字分别设置,如下图:

如果年月日在一个单元中。还需要【数据】-》【关键字】-》【偏移】,其中的数值正数为向右偏移,负数为向左偏移;

点“偏移”,打开“定义关键字偏移”对话框,输入数值,其中的数值正数为向右偏移,负数为向左偏移,如下图:

3.回到【数据】状态下,重新计算既可。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 东赞电池科技有限公司电话号码2019-4-27 8:0:0

- 东运汽车用品有限公司电话号码2019-4-27 8:0:0

- 东运真空技术有限公司电话号码2019-4-27 8:0:0

- 东悦贸易有限公司电话号码2019-4-27 8:0:0

- 东月照明电器有限公司电话号码2019-4-27 8:0:0

- 东远包装印刷制品有限公司电话号码2019-4-27 8:0:0

- 东远机械设备有限公司电话号码2019-4-27 8:0:0

- 东源新辉煌矿业有限公司电话号码2019-4-27 8:0:0

- 东粤实业有限公司销售部电话号码2019-4-27 8:0:0

- 东莞中信电子有限公司电话号码2019-4-27 8:0:0

最新信息

研发费加计扣除后出现亏损 可以结转扣除 研发费加计扣除后出现亏损 可以结转扣除 在近期的财税服务中,有不少人提到研发费用的加计扣除问题。其中,一名纳税人询问:他所在的公司2012年有一笔研发费用,按规定加计扣除后形成企业年度亏损,企业是否可以在以后年度结转亏损? 笔者认为,企业由于研发费用加计扣除后产生亏损,此亏损金额可以结转到以后年度弥补,结转的最长期限是5年。 《国家总局关于若干税务事项衔接问题的通知》(国税函﹝2009﹞98号)规定,企业技术开发费加计扣除部分已形成企业年度亏损,可以用以后年度所得弥补,但结转年限最长不得超过5年。这一规定已经很明确地回答了这一问题。但是有人认为,这项规定是就新所得实施前企业发生的若干税务事项衔接问题的一个规定,新法执行以后年度的研发费加计扣除后出现的亏损不再适用。这种理解是错误的。 国税函﹝2009﹞98号文件的确是针对企业所得税新旧法之间的一个过渡文件,该文件所规定的事项都属于新旧两法之间有差异的事项,但事项的处理结论是按新定处理,而不是旧法规定,即每一条款的处理都是执行内外资合并后的新企业所得税法。即采用了实体从新和程序从新的执法原则,而不是绝对的实体从旧、程序从新。因此,技术开发费用的处理也是一样按照新企业所得税的规定处理。即2008年以前年度研发费用加计扣除形成的亏损都可以按新法规定结转5年弥补,新发生的也可以这样处理。 首先,企业所得税法第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。企业所得税法实施条例第十条规定,企业所得税法第五条所称亏损,指企业依照企业所得税法和本条例的规定,将每一纳税年度的收入总额减除不征入、收入和各项扣除后小于零的数额。从企业所得税法和其条例规定可以判断,企业所得税上的亏损不是上的利润总额,而是按税法规定计算出来的应纳税所得额,即当应纳税所得税额为正数时称为盈利、负数时称为亏损。而应纳税所得税额等于收入总额-不征税收入-免税收入-可扣除项目后的余额。此计算公式体现在纳税申报表上,则形式变为:应纳税所得税额=企业会计利润+纳税调增-纳税调减+境外应税所得弥补境内亏损-以前年度亏损。也就是说,企业是否亏损以及亏损的金额,必须通过以上计算公式才能算出,最终填在纳税申报表的第23行。而研发费用的加计扣除金额需全额填入上列公式的“纳税调减”内,即企业需要将申报期当年的所有的纳税调增、调增、境外应税所得弥补境内亏损等事项全部填列完成才能计算出当年税法概念的盈利或亏损。如果研发费用加计扣除不允许向后弥补亏损的话,企业所得税申报表必须重新设计,填列说明必须明确如何填列,但目前为止没有哪个条款明确此事项形成的亏损不得结转,申报表也没有修改,企业可以结转的亏损金额就是企业当年申报表主表第23行“纳税调整后所得”为负的金额,当然也包括研发费用加计部分。 其次,根据《国家税务总局关于印发〈企业研究开发费用税前扣除管理办法(试行)〉的通知》(国税发﹝2008﹞116号)的相关规定,研发费用的加计扣除分为资本化和费用化两种方式,费用化在发生当年加计扣除,资本化按无形资产成本的150%进行摊销扣除,无论哪种方式都没有与企业亏损有关的限制条件。即无论企业加计前亏损还是加计后形成亏损都不影响企业的研发费用加计扣除,当年可以加计的金额都应该填到“纳税调减”栏内,减少企业应纳税所得额。如果因此而造成了亏损,与其他原因形成的亏损一样,按企业所得税法的规定向后结转5年进行弥补,这是企业所得税法和其条例给予纳税人的权利。 因此,在新所得税法执行开始年度后,企业发生研发费用加计扣除形成的亏损是可以向后结转的,期限同样也是5年。

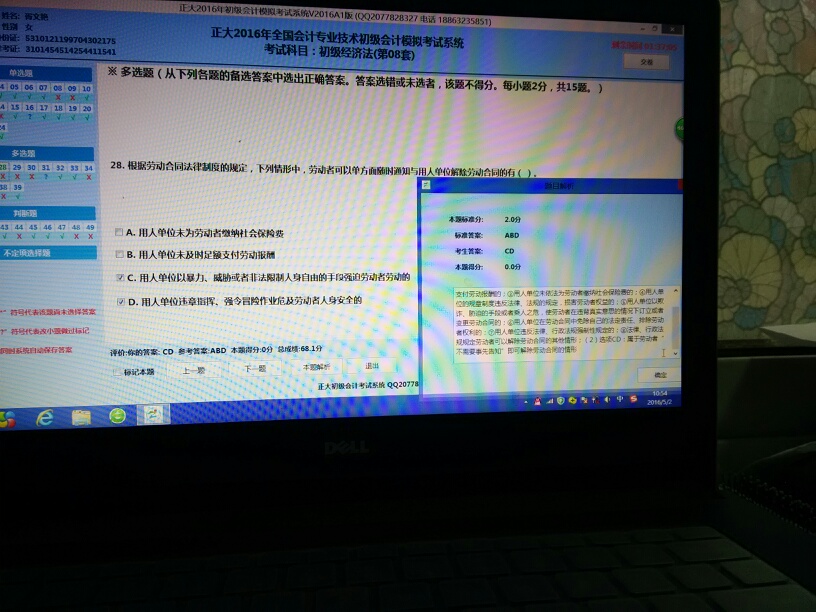

大家好看一下,这个题应该选前两个吧 _0大家好看一下,这个题应该选前两个吧

选AB,CD不需要通知就可以解除