政策执行情况跟踪审计的概念内涵探究

2016-3-1 0:0:0 wondial政策执行情况跟踪审计的概念内涵探究

政策执行情况跟踪审计的概念内涵探究要开展政策执行情况跟踪审计,就要弄清政策的概念和政策执行情况审计的必要性,进而界定政策执行情况审计的内涵和范围;就要了解政策执行的全部过程,进而把握政策执行情况跟踪审计的概念内涵。在此基础上,才能准确把握政策执行情况跟踪审计工作要求,才能深入开展政策执行情况跟踪审计。

一、政策与政策执行审计的概念内涵

1.什么是政策?(1)根据百度提供的概念解释,政策是国家政权机关、政党组织和其他社会政治集团为了实现自己所代表的阶级、阶层的利益与意志,以权威形式标准化地规定在一定的历史时期内,应该达到的奋斗目标、遵循的行动原则、完成的明确任务、实行的工作方式、采取的一般步骤和具体措施。(2)吉林大学行政学院博士研究生邱玉慧等人认为,政策是政府用以实现政治统治、经济管理和社会服务的载体,是政府履行公共职能、实现国家治理的表现形式。(3)从政策与法律法规的关系看,政策具有阶段性、灵活性和及时性,能够适应社会发展的需要,是针对新近发生的情况和出现的问题作出的及时反应和相应的调整措施,用以弥补法律法规规定相对滞后的局限性。(4)综上所述,政策是国家政权机关为体现国家意志、实现国家良治、完成阶段性目标任务,针对新近出现的情况和问题以及当前法律法规相对滞后的局限性,而制定和施行的相应的变通的调整措施。

2.政策执行情况跟踪审计有何必要性?(1)从审计免疫系统和服从服务国家治理的功能作用看,开展政策执行情况跟踪审计,能够及时揭示政策执行中出现的不协调问题,通过完善政策措施,解决经济社会发展中出现的新情况和新问题,促进国家实现良治,促进经济社会又好又快发展,持续发挥审计的预防、揭露、抵御等“免疫系统”功能作用。(2)刘家义审计长2010年10月在加强中央支持新疆发展政策落实情况监督检查工作座谈会上强调,审计工作的首要职责应是加大对重大政策落实情况的跟踪审计。与此同时,加强对政策执行情况的跟踪审计,也是近几年来全国审计工作会议反复强调的审计工作重点任务和重点要求。(3)从世界审计发展趋势看,美国审计总署2004年更名为Government Accountability Office,审计内容开始强调公共受托责任,审计重点也从财政收支合规性审计逐步转向公共政策执行效果审计。(4)综上所述,加强政策执行情况跟踪审计,是国家审计服务国家治理的重要表现形式,是国家审计机关审计工作的首要职责,也是与世界审计重点向公共政策执行效果审计转变的趋势相吻合的。

3.政策执行情况审计的范围与重点。(1)政策分类。结合我国实际,根据政策的制定者划分,政策包括党和国家制定的政策,包括中央和地方各级党委、政府制定的政策。根据政策的内容划分,政策包括经济政策、社会政策、文化政策、军事政策、民族政策等。(2)根据服务国家治理的审计要求,国家审计应当而且可以对党和国家各级各类政策执行情况进行审计。(3)政策执行情况审计与国家审计法定职责的结合点。《审计法》规定,国家审计机关依法对各级人民政府及其各部门的财政收支,国有的金融机构和企业事业组织的财务收支,以及其他依法应当接受审计的财政收支、财务收支进行审计。国家审计的切入点是财政财务收支。由于政策总是与公共资源和财政收入的再分配紧密相连的,所以国家审计只能对政策执行所对应的财政资金分配活动及其项目建设情况进行审计,通过审计政策资金的收支和政策项目的建设来评价政策执行情况,促进政策落实到位。其中,检查和促进财政经济政策执行是当前国家审计的基本职能职责。(4)有限的国家审计力量要求突出政策执行情况审计重点。基于审计人力资源所限,依据围绕中心、服务大局、突出重点的审计工作方针,国家审计应当着力对重大政策执行情况进行审计,重点审计和评价那些领导关心、民众关注、涉及民生、贴近形势的重大公共政策执行情况。(4)综上所述,从国家审计服务国家治理的要求看,我国国家审计应当而且可以对党和国家各级各类政策执行情况进行审计;从国家审计的职能职责看,开展财政经济政策执行情况审计是我国国家审计的基本职能职责;从国家审计的工作方针看,我国国家审计应当加强对涉及民生的重大公共政策执行所对应的财政收入分配活动及其项目建设情况进行重点审计。

二、政策执行与政策执行情况跟踪审计的概念内涵

1.何为政策执行?包括哪些环节?可能出现哪些问题?这些都是开展政策执行情况审计必须了解的业务性问题。综合百度百科资料,(1)政策执行是政策执行者通过组建政策执行机构,运用社会公共资源,采取解释、宣传、实验、实施、协调、监控等各种行动,将政策目标任务转化为政策执行行动,从而实现既定政策目标的活动过程。通俗地说,政策执行就是将抽象的政策落实为具体的施行措施。(2)政策执行,包括政策宣传、政策分解、资源投入、组织实施、协调监控、效果评价等诸多环节,与政策制定和政策调整一起构成政策不断健全完善、不断推进国家治理的政策螺旋式上升过程。(3)由于政策执行主体素质不高、政策宣传乏力、政策分解发生变异、公共资源投入不足、执行机制不够协调、政策本身存在瘕疵以及相关监督机制缺失,现实中往往会发生种种政策执行问题,常会出现政策敷衍、政策附加、政策替换、政策缺损等政策执行不力、变异、扭曲的现象。特别是在政策执行出现利益冲突和少数执行者道德败坏的情况下,更会增加政策执行的难度和阻力,导致“上有政策、下有对策”现象的发生。(4)综上所述,国家审计机关应当针对政策执行过程中可能出现的情况和问题,加强对政策执行的全过程和各环节的跟踪审计,以促进政策的全面落实和目标实现。

2.什么是跟踪审计?如何开展政策执行情况跟踪审计?这关系到政策执行情况跟踪审计的工作思路、项目确定和组织实施。(1)根据浙江省审计厅课题组的研究成果,跟踪审计是审计机关根据审计产品使用者的需要,通过对资金流向和权力运行的审计监督,在事前、事中、事后全过程进行跟踪的动态的审计方式。(2)依照审计署驻重庆特派员办事处刘杰和王彦清的定义,跟踪审计是审计机关对特定事项、特殊资金和物质审计采取提前介入、全过程跟踪,以预防性和建设性为主要目的的一种全新的审计监督模式。(3)参考重庆市国有资产监督管理委员会王世安的定义,跟踪审计是对被审计对象的效率、效果、效益进行事前预防、事中控制和事后监督的一种审计活动。(4)综合上述定义,结合全国各地实施政府投资项目跟踪审计的经验做法,跟踪审计就是对同一事项在不同时点、不同环节进行的多次动态审计,具有及时性、持续性、预防性、建设性的特长与优点,注重将发生的问题解决在过程之中和萌芽状态,注重发挥审计监督“免疫系统”的功能作用。(5)政策执行与政府投资项目建设一样,也经历了事前、事中、事后的若干环节和过程,上述跟踪审计的定义及其特点,也完全适用政策执行情况跟踪审计,国家审计应当及时地、持续地开展政策执行各环节和全过程的跟踪审计,注重将政策执行发生的问题解决在过程之中,注重将政策执行可能发生的问题解决在萌芽状态,努力发挥好跟踪审计所特有的预防性和建设性的“免疫系统”功能作用,促进政策执行到位和健全完善。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 原始凭证的审核内容包括2019-4-23 8:0:0

- 原始凭证的审核内容包括哪些2019-4-23 8:0:0

- 原始凭证的审核内容有2019-4-23 8:0:0

- 原始凭证的审核内容有哪些2019-4-23 8:0:0

- 原始凭证的审核制度2019-4-23 8:0:0

- 原始凭证的审核和整理2019-4-23 8:0:0

- 原始凭证的审核方法2019-4-23 8:0:0

- 原始凭证的审核方法及要点2019-4-23 8:0:0

最新信息

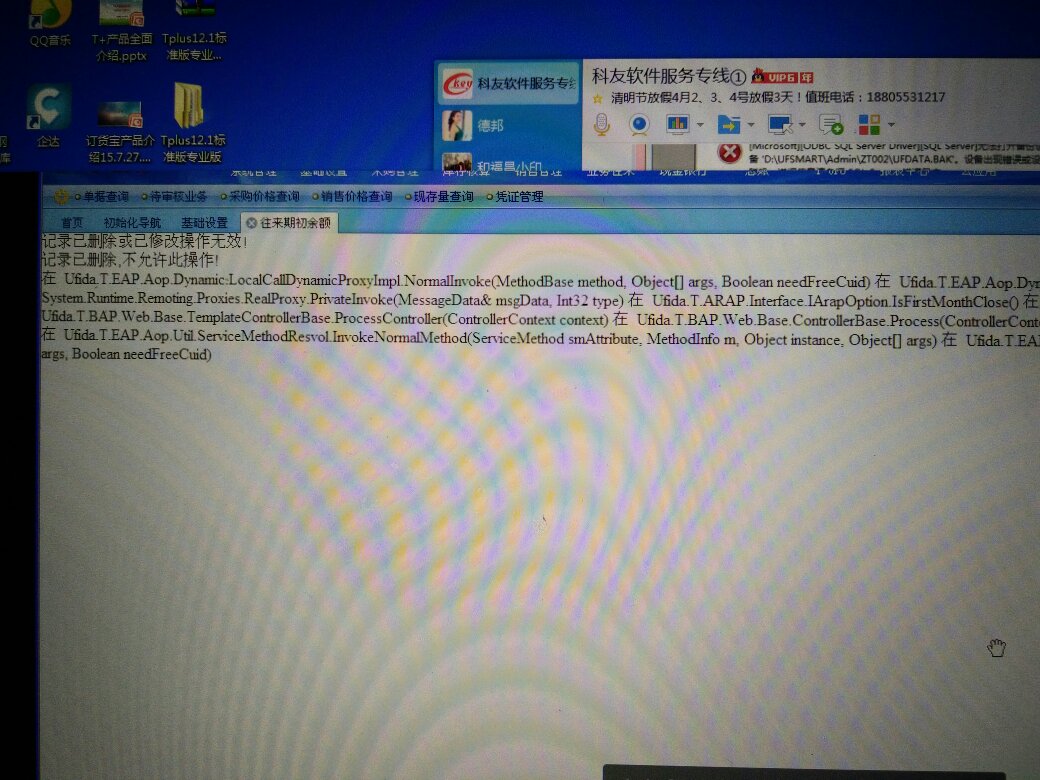

t+清空数据后查看期初余额报错 t+清空数据后查看期初余额报错

更新补丁检查。

用友U8其他销售出库单上不能正确填入货位U8其他销售出库单上不能正确填入货位

U8其他-销售出库单上不能正确填入货位

| 自动编号: | 7405 | 产品版本: | U8其他 |

| 产品模块: | 销售管理 | 所属行业: | 通用 |

| 适用产品: | u821 | 关 键 字: | 货位 |

| 问题名称: | 销售出库单上不能正确填入货位 | ||

| 问题现象: | u8.21库存管理采用批次管理、货位管理,存在同一批次存货存放于多个货位的情况。在销售管理系统中 填制销售出货单和销售发票时,输入仓库、存货后,参照输入批号时出现多条记录,分别对应不同货位,且看不到货位名称,所以不能正确选择。导致销售出库单上不能正确填入货位。 | ||

| 原因分析: | 销售出库单上的货位只能在库存系统中指定,不能根据销售发货单生成,所以销售发货单参照输入批号时不用显示货位信息。 | ||

| 解决方案: | 到库存系统中指定销售出库单上的货位。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||