“营改增”对融资租赁的影响及完善政策的建议(上)

2016-1-18 0:0:0 wondial“营改增”对融资租赁的影响及完善政策的建议(上)

“营改增”对融资租赁的影响及完善政策的建议(上) 融资租赁,是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动,这种融资租赁方式一般是称为“直租”。融资租赁还有另外一种形式,在实践中被广泛采用的,即售后回租,售后回租业务,是指承租人将自有物件出卖给出租人,同时与出租人签定融资租赁合同,再将该物件从出租人处租回的融资租赁形式。售后回租业务是承租人和供货人为同一人的融资租赁方式。融资租赁从其本质上看是以融通资金为目的的,它是为解决企业资金不足的问题而产生的。需要添置设备的企业只须付少量资金就能使用到所需设备进行生产,相当于为企业提供了一笔中长期贷款。

为了减轻和缓解现行货物和劳务税制度中的重复征税问题,延长增值税的抵扣链条,落实结构性减税政策,同时也为了促进现代服务业的发展。我国从2012年1月1日起,在部分地区和部分行业进行营业税改征增值税的试点工作,2013年8月1日起在全国范围内推开。

融资租赁行业作为现代服务业的一个组成部分也纳入到了此次改革。由于2012年之前,几乎绝大部分从事融资租赁业务的企业缴纳的都是营业税,因此,融资租赁公司取得标的物生产厂家开具的增值税专用发票也无法抵扣,其向承租方收取的费用也只能开具营业税发票,造成标的物的实际使用人和最终的所有人无法抵扣该标的物所含的增值税。2009年1月1日起,我国进行了增值税转型(购入固定资产所含进项税金可以抵扣),由生产型增值税转为消费型增值税。增值税转型后,融资租赁行业面临着极大的压力。在实行生产型增值税制度下,企业无论是直接购进,还是通过融资租赁方式“购进”机器设备,都不可以抵扣增值税进项税额。因此,无论是企业还是个人,承租方对租赁物的增值税发票都没有特别的要求。增值税全面转型后,企业直接购进机器设备可以抵扣增值税进项税额,通过融资租赁方式“购进”机器设备,就会因“出售”机器设备的融资租赁公司执行营业税政策而无法取得增值税专用发票,也就时不能抵扣设备的增值税进项税额。这样,必然会增大承租方的采购成本,很多企业可能将不再选择这种方式“购置”设备。在当时,中国外商投资企业协会租赁业委员会曾专门起草《关于将融资租赁业纳入增值税抵扣范围的紧急建议》,还有很多专家学者呼吁应该完善融资租赁行业的流转税制度,主要目的就是允许承租方从融资租赁公司租入标的物时允许进行进项税金抵扣,以致来消除增值税转型对该行业所带来的负面影响。

自2012年1月1日起,提供交通运输业和部分现代服务业的服务不再征收营业税,改为征收增值税。根据“营改增”相关政策的规定,现代服务业中的有形动产租赁业务纳入此次试点,有形动产租赁包括融资租赁和经营租赁,即融资租赁业务纳入了增值税的征收范围,按照增值税的计征办法来计算应纳税额,适用于17%的税率,对融资租赁公司购入的标的物所含进项税金可以抵扣,同时为了扶持这个行业的发展,在试点期间,融资租赁企业实际税负率超过3%的部分给予即征即退的待遇。作为出租方的融资租赁公司纳入了增值税的征收范围,那么承租方支付融资租赁费用时就可以取得增值税专用发票抵扣进项税金,标的物流转过程中的增值税链条也基本打通,增值税链条断裂的问题已基本解决,并且能够与国际通行货物和劳务税制度接轨。

虽然在宏观的制度层面把融资租赁行业面临的增值税问题已经解决,但是在一些具体的细节政策面却出现了很多问题,当然这些问题也在不断解决,这个过程中政策制定的经验教训需要总结,同时政策的执行效率还需要进一步提升。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 用友软件年度结转操作步骤2019-4-23 8:0:0

- 怎么审核记账凭证用友2019-4-23 8:0:0

- 怎么成批审核凭证2019-4-23 8:0:0

- 怎样反审核凭证2019-4-23 8:0:0

- 怎样取消审核凭证2019-4-23 8:0:0

- 怎样取消已审核凭证2019-4-23 8:0:0

- 怎样审核凭证2019-4-23 8:0:0

- 怎样审核原始凭证2019-4-23 8:0:0

- 怎样审核拨款凭证2019-4-23 8:0:0

最新信息

不知这里有没有东莞的朋友,想请问一下东莞的会计继续教育是怎么弄的?能网上继续教育吗? _0不知这里有没有东莞的朋友,想请问一下东莞的会计继续教育是怎么弄的?能网上继续教育吗?[]

可以 一般都在网上 也可以积累几次然后一次性全部通过 这样比较省时间

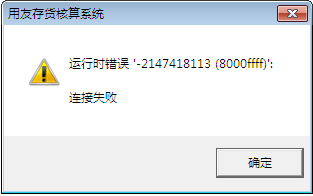

U6普及版3.116无法进行期末处理,期末处理时报处理失败U6普及版3.116无法进行期末处理,期末处理时报处理失败

U6普及版3.1-16无法进行期末处理,期末处理时报处理失败

| 自动编号: | 19942 | 产品版本: | U6普及版3.1 |

| 产品模块: | 其他 | 所属行业: | 通用 |

| 适用产品: | 通用 | 关 键 字: | |

| 问题名称: | 16无法进行期末处理,期末处理时报处理失败 | ||

| 问题现象: | 16无法进行期末处理,期末处理时报处理失败 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 经过数据提交给集团,集团给的答复是1.存货总账中存在重复记录2、数据表IA_tblRCsetM有问题,使用总帐重算工具进行重算,然后从其它年度表中将IA_tblRCsetM的数据拷贝过来进行替换。按照这样处理了问题依旧,最后通过了远程qq连接,集团进行了操作也是不行,但是集团那边使用这种方法就可以,最后进行了两边数据库表的对比,发现,多出两张表,ia_sunholiday,和一张ia_tempsumholiday,将这两张表清除后,重新进行期末处理问题解决。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||