学院派专家眼中的税收筹划

学院派专家眼中的税收筹划

“法无明文不为罪”、“税的问题首先是法的问题”。日前,在天津财经大学举行的2005年MPAcc《税务筹划》研讨会上,来自全国各重点大学的一批税收筹划专家,以各自的视角对税收筹划表达了不同的看法。

目前,税收筹划界把主要从事税收筹划理论研究的专家称为“学院派”,把具体为企业提供税收筹划服务的专家称为“实战派”。前者主要集中在各大财经院校和研究所,后者主要集中在各大税务师事务所。在“实战派”专家眼里,税收筹划必须更紧密地关注经济活动实际,提升税收筹划的可操作性。而“学院派”坚持认为,税收筹划首先需要建立科学理论体系,只有在科学理论指导下,税收筹划实践才能获得成功。

在天津财经大学的研讨会上,天津财经大学教授、博士生导师盖地说:“在征纳双方法律地位平等但不对等的情况下,对公法来说应遵循‘法无授权不得行’的原则,即依法行政。体现在税收征管上,税务当局只能是依法征管、依法治税、依率计税;如果征管方也可以进行‘筹划’,同时又有税法的解释权,则不可避免地会造成对公法的滥用。而对纳税人来说,可以遵循‘法无明文不为罪’的原则,它完全符合‘凡法律未禁止的,就是允许的’现代法治原则。因此,税务筹划的主体应该仅限于纳税人。”盖地的观点得到了与会学者的广泛赞同。

北京大学副教授黄慧馨认为,税收筹划的目标是税后利润最大化,税收筹划必须符合企业整体战略;税收筹划需要围绕企业业务过程来进行,而不是事后对账务的调整。

上海国家会计学院的副教授颜延说:“税收筹划需要建立科学理论体系,只有在科学理论指导下开展税收筹划实践才能获得成功;同时,必须用法眼看筹划。税的问题首先是法的问题,筹划必须符合法律规定,而不能仅从财务、会计的角度看筹划,开展筹划。”

暨南大学副教授沈肇章认为,通过税收筹划可以提高现代企业财务管理水平,提高其适应外部理财环境的能力,有利于企业财务管理目标的实现。同时,税收筹划又必须通过企业筹资、投资和股利分配等财务管理活动得以实现,而贯穿于企业财务管理的全过程,任何一项税收筹划的方案,都离不开对财务管理方法和手段的运用。所以,税收筹划的研究必须以财务管理学为基础。

沈肇章还认为,开展税收筹划的理论研究,有利于了解纳税人的需要和行为目标,弄清其行为动机和行为特征,揭示纳税人行为与税收环境的相互作用关系。从个别到一般,通过个案研究分析,在理论上进行总结和归纳,探寻税收筹划的基本规律是税收筹划研究的重要课题。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

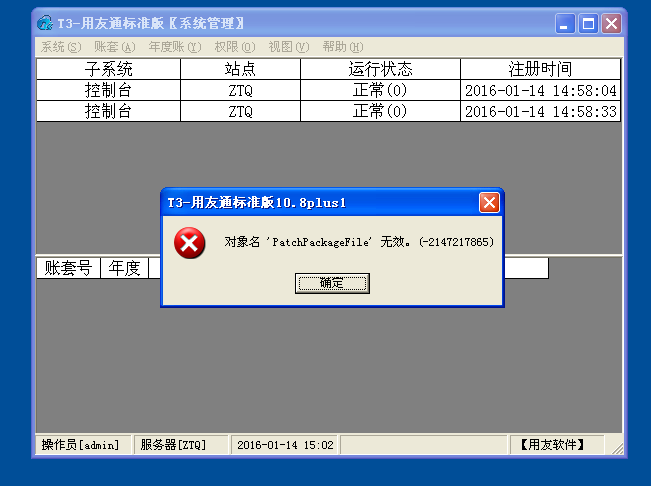

T3 用友通10.6升级到10.8PLUS1!数据恢复进去后进入帐套提示这个! T3 用友通10.6升级到10.8PLUS1!数据恢复进去后进入帐套提示这个!

我看您现在装的软件还是10.6的,是否卸载之后没有删除干净临时文件

要求:1、根据已知条件编制相关会计分录; 2、每笔会计分录需写出相应摘要; 要求:1、根据已知条件编制相关会计分录; 2、每笔会计分录需写出相应摘要;某行政单位采用财政直接支付方式,购入业务用一台不需要安装的设备,买价加相关税费共计20万元。设备预计使用年限10年,采用年限平均法折旧。使用5年后,经批准将设备对外处置,取得处置价款2万元,支付处置相关费用0.5万元。净收入上缴国库。

使用T3标准版或者T3普及版的客户都知道,修改之前记账后的凭证,需要先做反结账、反记账。反记账都是下面两步来操作的: ①总账菜单→期末→对账→按“CTRL+H” →恢复记账前状态已被激活→确定 ②总账菜单→凭证→恢复记账前状态→选择月初状态→确定→退出 T3一键反记账工具下载

用友U872软件主要包括以下功能:企业门户、财务会计、管理会计、客户关系管理、供应链管理、生产制造、分销管理、零售管理、决策支持、人力资源管理、办公自动化、集团应用、企业应用集成。本版重点是提高系统运行效率、改进产品易用性,另外推出了面向中高层管理人员以及专业分析人员,进行全面的企业财务、业务的综合查询、实时监控和分析决策的商业智能平台。

一米科技牵手用友iUAP Mobile,快速开发“逸米云商” 摘 要:一米科技基于十多年的信息化经验,以及对移动互联时代线上线下业务一体化融合的独特理解,在用友iUAP平台上,研发出了一套整合PC、手机APP、微信、POS机等多个载体的分销零售(连锁)系统--逸米云商。 目前,实体店在互联网冲击下,正经历一波“关店潮”,实体企业的分销零售渠道正面临着严峻的转型升级挑战,而单纯地依赖第三方电商平台,正越来越凸显出局限性,实体企业及零售实体店面,必须进行创新,实现移动互联时代的转型升级。

一起听用友NCV6.5的故事:让大型企业信息化走向轻量化一起听用友NCV6.5的故事:让大型企业信息化走向轻量化

向企业互联网化市场进军,两年前的用友是一个“保守派”,王文京并未把公司所有业务一次性抛入汹涌澎湃的互联网激流中,而是选择用一小部分业务去试水,这可能也是大型集团公司必须要走的路线。所谓“船小好调头”,“开大船”的策略是首要确保整个航线的安全和平稳。

如果说,主打中小企业市场的畅捷通,是用友企业互联网化的第一块“试验田”;那么致力于中大型企业业务的用友NC,是用友一直保留到最后的“王牌”。而当用友NCV6.5即将高调亮相,整装待发,代表着用友的“大部队”开始全力挺近企业互联化市场。

转向轻量化, NCV6.5“让大象也能跳舞”

了解用友的人都知道,NC是用友面向集团型企业和高成长型企业推出的高端ERP产品,这类客户的特点是:企业机构庞大,业务种类繁多,对信息系统要求高,企业互联网化转型起步较晚。但如果集团型企业一旦转型成功,创造的社会价值也非常惊人。为了实现这一宏伟目标,用友网络将在2015年年底推出NCV6.5版本,该产品无论是从性能还是从技术创新角度看,都有很大的提升。但总体的设计理念是让集团信息化应用走向“轻量化”。

那么,新版NC到底有哪些创新点?用友网络NCV6.5平台产品总监李惠苹,用“技术重构”四个字来整体概括用友NC的最新变化。NCV6.5嵌入了美观易用的客户端,更多应用转为了轻量化、整合了社交化,更多地融入了互联网应用体验。

具体而言,NCV6.5有如下四个特征:

第一, NCV6.5以人、财、物、客管理以及电子商务应用为核心,与移动、大数据、物联网等最新技术进行集成。秉承过去精华,新版NC仍然主打平台化战略,基于开放的iUAP互联网平台构建。新技术的引入带来了丰富的应用创新,比如共享服务、数字营销、个性化定制、柔性生产这些新模式;移动应用加速推进,比如移动HR、微招聘、掌上协同、智慧资产管理、项目现场管理等;包括前台、中台、后台架构的电商平台也支持了B2B应用的完善。

第二、以混合云模式支撑大型企业的互联网化转型。为了满足用户多样性需求,NCV6.5可支持用户ERP应用的混合云部署。用友内部已经对很多应用进行了对接,包括用友惠商云,畅捷支付、UAP IM等。NCV6.5可将企业关键业务应用分别部署在公有云和私有云上,既保证了企业重要数据的安全性,又满足了企业应用的灵活性需求。

第三,加入社交化元素。我们都知道,NC已经足够复杂和沉重,所以NCV6.5的技术突破和创新点是在前端,而社交可以让企业的应用变得轻量化,能提供更好的用户体验。为此,NCV6.5融合了工作圈、有信、电话会议等应用。比如, NCV6.5集成了有信以后,就让NC具备了IM的所有功能。首先,有信与NC企业通讯录打通,让用户可以及时与相关人员进行沟通与互动,包括企业员工、领导、供应链伙伴和客户等。用户可以直接用网络的方式发语音、文字、图片,还可以直接拨打电话。另外,NC打通了企业上下游供应链上的所有数据,用户还可以在基于单据的业务流转中发起讨论,类似于企业业务中基于一个单据的群聊,这等于企业把非结构化的数据和结构化的单据数据进行了关联。NCV6.5一改过去冷冰冰的单线、命令式系统架构,让系统变得更人性,更温暖,企业员工、客户、供应商像进入一个社交网站一样,愉快工作,高效协同。

第四、提升系统对大并发、高效运维能力的支持。集团型企业向互联网企业转型,安全和稳健是第一位。从底层的网络到上层的数据库,以及所有前后端的关键应用,NCV6.5全部做了安全和性能测试。为了给用户提供高质量的运维服务,新版NC还配套推出了互联网化运维服务产品:NC运维云管家、iSM服务台、在线咨询系统,与用友客户服务云平台连接,构成了全新的客户服务体系。借助这一体系,NC的运维服务变传统的被动响应模式为主动服务模式,同时提供了知识库和服务社区,方便客户自助与他助,构建客户服务新生态。

NCV6.5可以更好地满足千亿级企业应用效率的要求,是大型企业快速实现互联网化转型的利器。NCV6.5的研发历时近3年实现了NC发展的重大跨越,代表着用友NC向互联网化转型的决心和力度。

梳理NCV6.5背后的故事,近20年的厚积薄发

我们都知道,NC1.0于1998年推出,发展到后来的NC2.0、NC3.0、NC5.0等,NC与中国集团型企业并肩走了近20年。如今,NC的业务已经涵盖到集中财务管理、供应链管理、生产制造、人力资源、商业智能等全面应用,拥有金融、烟草、电力、传媒、出版、医药、电子、大型连锁流通等二十多个专业化的行业解决方案。要问谁最懂集团型用户业务,NC曾经的辉煌依然在闪烁,但当企业互联网化时代来临,NC开始重新审视自己,进行了自我革命式的改变。

2014年,NC开启了6.5版本的研发征程。以财务共享产品研发为例:2014年12月,NCV6.5首先解决的是费用共享问题,建立共享平台。在这一阶段,要实现网上报账(即原来的网上报销+费用管理)共享服务,在即将开发的共享服务任务作业平台,实现按需定义共享服务委托关系、岗位结构、作业派单分配等。另外,还要具有OEM影像伙伴的服务能力,支持网报领域产品的单据都可以扫描影像和(双屏)查看影像 。最重要的是,全方位提升客户的协同能力,包括开发门户的协同,建立报账人门户、审批人门户等,支持支持手机拍照制单,实现“NCV6.5共享服务系统+NC5总账”集成。

2015年8月底,NCV6.5财务共享产品进入第二阶段, NCV6.5不仅实现应收、应付、资金、固资共享,还可以建立“影像管理”独立领域,实现可方便与第三方影像伙伴集成,具备完整电子档案管理能力。共享服务中心绩效分析、更广义业务的共享或异构系统集成,也都能轻松实现。

在2015年11月NCV6.5推出前,共享服务专版的水平产品集成测试已经完成,正式推向用户。

财务共享产品的研发,才只是NCV6.5的冰山一角,对于整个版本的研发,用友到底动投入了多少人力、物力,我们可想而知。

所以, NCV6.5绝对是用友面向集团型企业的呕心沥血之作。当企业互联网化进程加速,NC必将为集团型客户的业务创新带来蝴蝶效应。

T+序时账在哪查询? T+序时账在哪查询?[]

序时账就是凭证管理,在总账凭证管理中。@服务社区刘小艳:什么意思,就是查询凭证吗?@Zhenglin:是的,就是凭证管理。

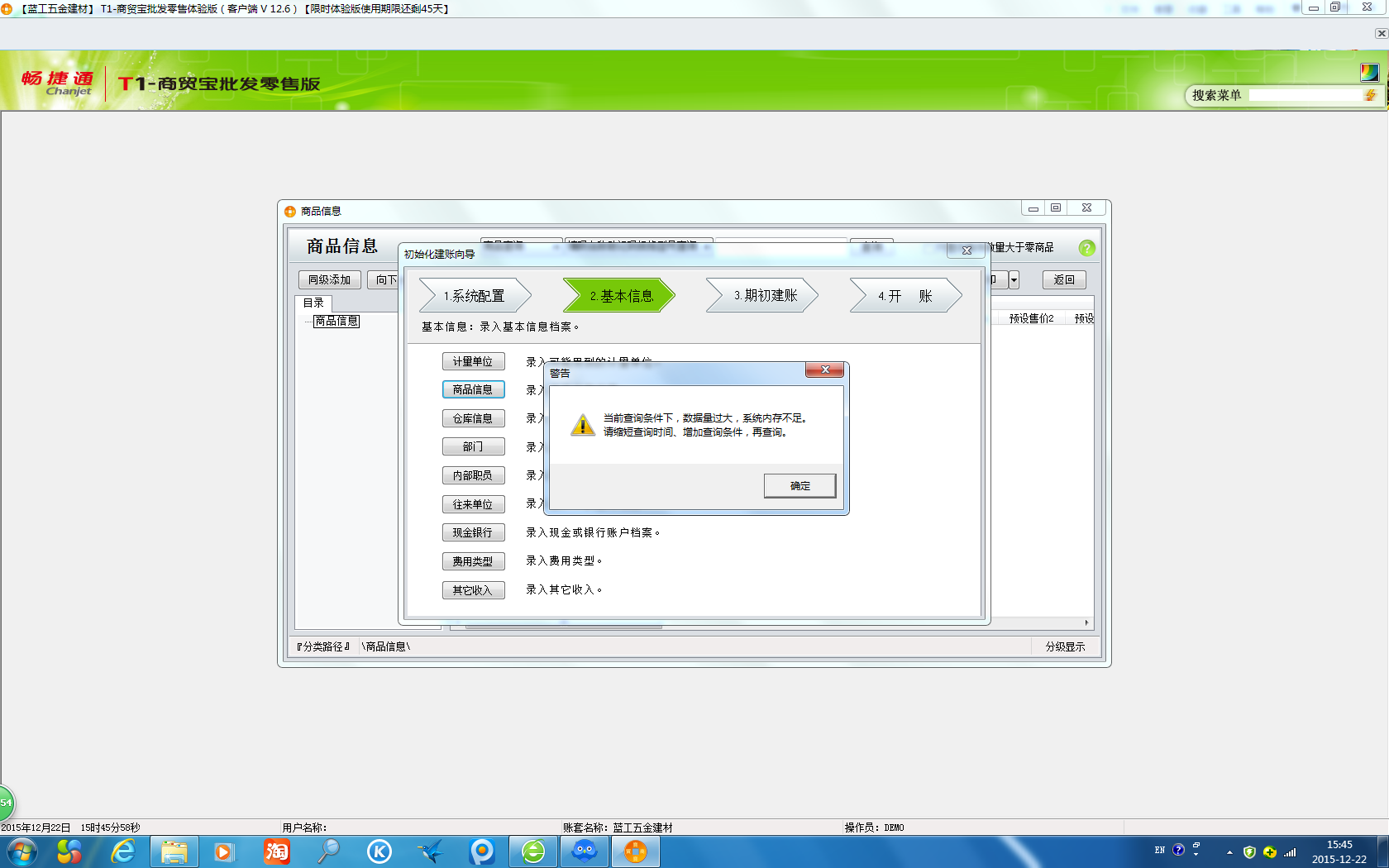

导入商品信息时出现导入不了?怎么解决 导入商品信息时出现导入不了?怎么解决

您好,请描述下具体报错提示

用友T3-用友通标准版录完期初后,总账系统和往来管理中往来科目期初余额不一致用友T3-用友通标准版录完期初后,总账系统和往来管理中往来科目期初余额不一致

用友T3-用友通应收账款在总账系统明细表中期初余额为10元,但在往来管理客户科目余额表中期初余额为110元.

挂上往来辅助核算之后在总账期初余额里录入期初,后来发现录错了,接着就取消往来辅助核算,直接清空总账期初余额表面的金额(下图红色),却没有删除期初余额往来中的明细(下图蓝色)

怎样查询法人公司注册码 怎样查询法人公司注册码''

不管你去往何方,-不管将来迎接你的是什么,-请你带着阳光般的心情启程。-得而不喜,失而不忧,则幸福常在;-成而不骄,败而不馁,则快乐常存。 不管你去往何方,不管将来迎接你的是什么,请你带着阳光般的心情启程。得而不喜,失而不忧,则幸福常在;成而不骄,败而不馁,则快乐常存。

[/强][/强][/强]@EEEric:[/西瓜]@王国栋wgd:[/西瓜]@郭工602:[/西瓜][/咖啡]@向人民学习:[/西瓜][/咖啡]@葛奇峰:[/握手][/西瓜]@郑贝:[/咖啡]朝着这目标努力吧,不知道这辈子有戏没@AIWEN2UV:[/握手]早起有太阳@畅捷服务王长富:早起有虫吃!@qq392629945:大蝉蛹是吗[/可爱]@畅捷服务王长富:[/憨笑]@qq392629945:早期的虫子被鸟吃用了demo和001两个用户名记账和审核凭证,今天发现demo正常使用,001不能显示帐套,提示用户名非法或已被注销或密码错误,请问这种问题怎么解决,谢谢

用友U8其他转换时提示‘此科目不是末级科目’U8其他转换时提示‘此科目不是末级科目’

U8其他-转换时提示‘此科目不是末级科目’

| 自动编号: | 2999 | 产品版本: | U8其他 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | 07新会计准则转换工具 | 关 键 字: | 转换时提示‘此科目不是末级科目’ | | 问题名称: | 转换时提示‘此科目不是末级科目’ | | 问题现象: | 转换时提示‘此科目不是末级科目’实际上是在不同科目下建立了相同名称的科目。如:124301废杂铜,510101废杂铜 当转换工具进行科目检测时这两个科目都会报‘此科目不是末级科目’ | | 原因分析: | 未知 | | 解决方案: | 在有名称重复的科目名称后加个数字,待转换完后进会计科目设置中改回原来的名称

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |