合伙企业账面亏损时能否进行利润分配?

2016-1-28 0:0:0 wondial合伙企业账面亏损时能否进行利润分配?

合伙企业账面亏损时能否进行利润分配?问:我们是一家合伙企业。2014年之前一直亏损,2014年1月和2月也是亏损,2014年3月有笔获利。现在做合伙企业合伙人个人所得税季度预缴,2014年第一季度账面获利。若考虑以前年度亏损,现在企业在账面上还是亏损。这笔获利在季度预缴时可否弥补以前年度亏损?在企业整体账面亏损情况下,合伙企业可否给合伙人分配这笔利润?若是可以分配,合伙人应该如何缴税?

答:1、关于弥补以前年度亏损的问题。《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)中附件7规定,生产、经营所得个人所得税纳税申报表(A表)

二、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月十五日内办理预缴纳税申报;承包承租者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

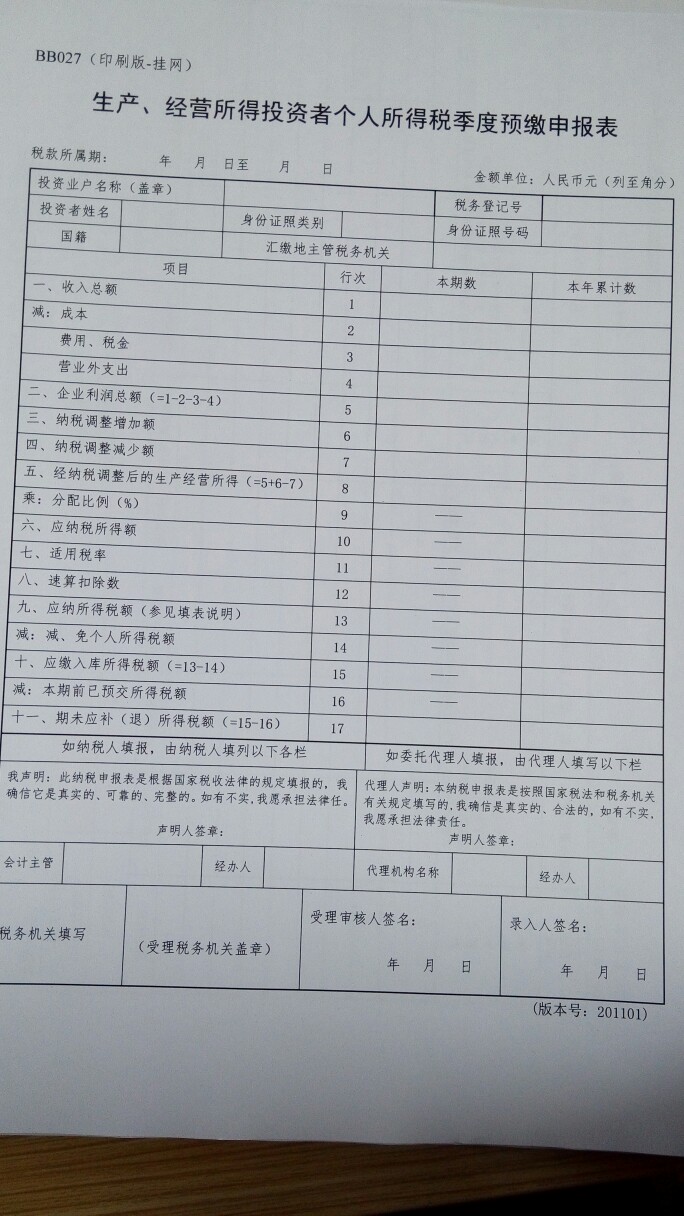

(三)表内各行的填写1.第1行“本期收入总额”:填写该投资单位在本期内取得的收入总额。

2.第2行“本期成本费用总额”:填写该投资单位在本期内发生的所有成本、费用、税金总额。

3.第3行“本期利润总额”:根据相关栏次计算。第3行=第1行-第2行4.第4行“分配比例”:纳税人为合伙企业合伙人的,填写本栏;其他则不填。分配比例按照合伙企业分配方案中规定的该合伙人的比例填写;没有,则按人平均分配。

5.第5行“应纳税所得额”:根据不同的征收方式填写。

查账征收……

(2)合伙企业合伙人①按本期实际计算的,第5行=第6行=第3行*第4行②按上年度应纳税所得额的1/12或1/4计算的,第5行=第7行附件8生产、经营所得个人所得税纳税申报表(B表)

二、申报期限个体工商户、个人独资企业投资者、合伙企业合伙人的生产、经营所得应纳个人所得税的年度纳税申报,应在年度终了后三个月内办理。

12.第38行“经纳税调整后的生产经营所得”:根据相关栏次计算。

第38行=第8行+第9行-第34行-第37行

13.第39行“弥补以前年度亏损”:是指企业根据规定,以前年度亏损允许在税前弥补而相应调减的应纳税所得额。

17.第43行“应纳税所得额”:根据不同情况,按相关行次计算填写。

(2)纳税人为合伙企业合伙人的第43行=(第38行-第39行)*第40行-第41行-第42行因此,合伙企业季度预缴个人所得税时,不允许弥补以前年度亏损,应在年度纳税申报时,弥补以前年度亏损 . 2、关于合伙企业利润分配及涉税问题。《合伙企业法》第三十三条规定,合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。

合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。

《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

第三条规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。……

前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

《深圳市地方税务局转发〈财政部、国家税务总局关于合伙企业合伙人所得税问题〉的通知》(深地税发〔2009〕18号)规定,……如该合伙人为法人,由其确认为当期收入合并计征企业所得税,且不得用合伙企业的亏损抵减其盈利;如该合伙人为个人独资企业或合伙企业,对其个人投资者依据《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉执行口径的通知》(国税函〔2001〕84号)第二条的规定,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

《天津市地方税务局、天津市国家税务局关于合伙企业合伙人分别缴纳所得税有关问题的通知》(津地税所〔2007〕17号)规定,……对合伙企业中的自然人合伙人分得的生产经营所得和其他所得,按个人所得税法列举的“个体生产、经营所得”项目,依5%-35%税率在合伙企业注册地地税局缴纳个人所得税。

根据上述规定,合伙企业在账面亏损的情况下,按照合伙协议的约定办理亏损分担,但不得约定由部分合伙人承担全部亏损。若账面亏损,但经纳税调整后有应纳税所得额,应按“先分后税”处理。如该合伙人为法人,由其确认为当期收入合并计征企业所得税,且不得用合伙企业的亏损抵减其盈利;如该合伙人为个人独资企业或合伙企业,对其个人投资者单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得” 计算缴纳个人所得税;如该合伙人为自然人分得的生产经营所得和其他所得,按“个体生产、经营所得”项目,依据5%~35%税率缴纳个人所得税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 用友t3账套每月备份2019-4-23 8:0:0

- 用友t3账套自动备份2019-4-23 8:0:0

- 用友t3资料导出导入2019-4-23 8:0:0

- 用友t3软件怎么备份2019-4-23 8:0:0

- 用友t3软件怎样备份2019-4-23 8:0:0

- 用友t3软件数据备份2019-4-23 8:0:0

- 用友t3输出和备份区别2019-4-23 8:0:0

- 用友t6 互斥2019-4-23 8:0:0

最新信息

T+11.50的软件可以用T+12.0的手机端吗? T+11.50的软件可以用T+12.0的手机端吗?[]

不支持。只能使用11.50的手机端是吗?是的。

及时升级软件版本到11.6以上,来降低运维成本。

U8.51A远程客户端打开WEB一闪便退出U8.51A远程客户端打开WEB一闪便退出

U8.51A-远程客户端打开WEB一闪便退出

| 自动编号: | 6444 | 产品版本: | U8.51A |

| 产品模块: | WEB购销存 | 所属行业: | 通用 |

| 适用产品: | 851A | 关 键 字: | 业务WEB |

| 问题名称: | 远程客户端打开WEB一闪便退出 | ||

| 问题现象: | 远程客户端打开WEB一闪便退出 | ||

| 原因分析: | 客户端安装了3721网页服务,设置了阻止弹出式广告网页,导致问题出现 | ||

| 解决方案: | 关闭3721阻止弹出式网页的设置,重新登陆WEB正常 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||