新手学会计—会计凭证

2016-4-6 0:0:0 wondial新手学会计—会计凭证

新手学会计—会计凭证内容释义

凭证的种类很多,按其填制的程序和用途可以分为原始凭证和记账凭证两大类。

业务要点

1. 原始凭证的分类

原始凭证亦称单据,是在经济业务发生时由经办人员直接取得或填制的,用以载明经济业务的具体内容,表明某项经济业务已经发生和完成,明确有关经济责任,具有法律效力的书面证明。原始凭证足填制记账凭证和登记账簿的依据,是重要的会计核算资料。

原始凭证的种类较多,按取得的来源不同,可以分为外来原始凭证和自制原始凭证,具体见如表3-2。

表3-2 原始凭证的分类

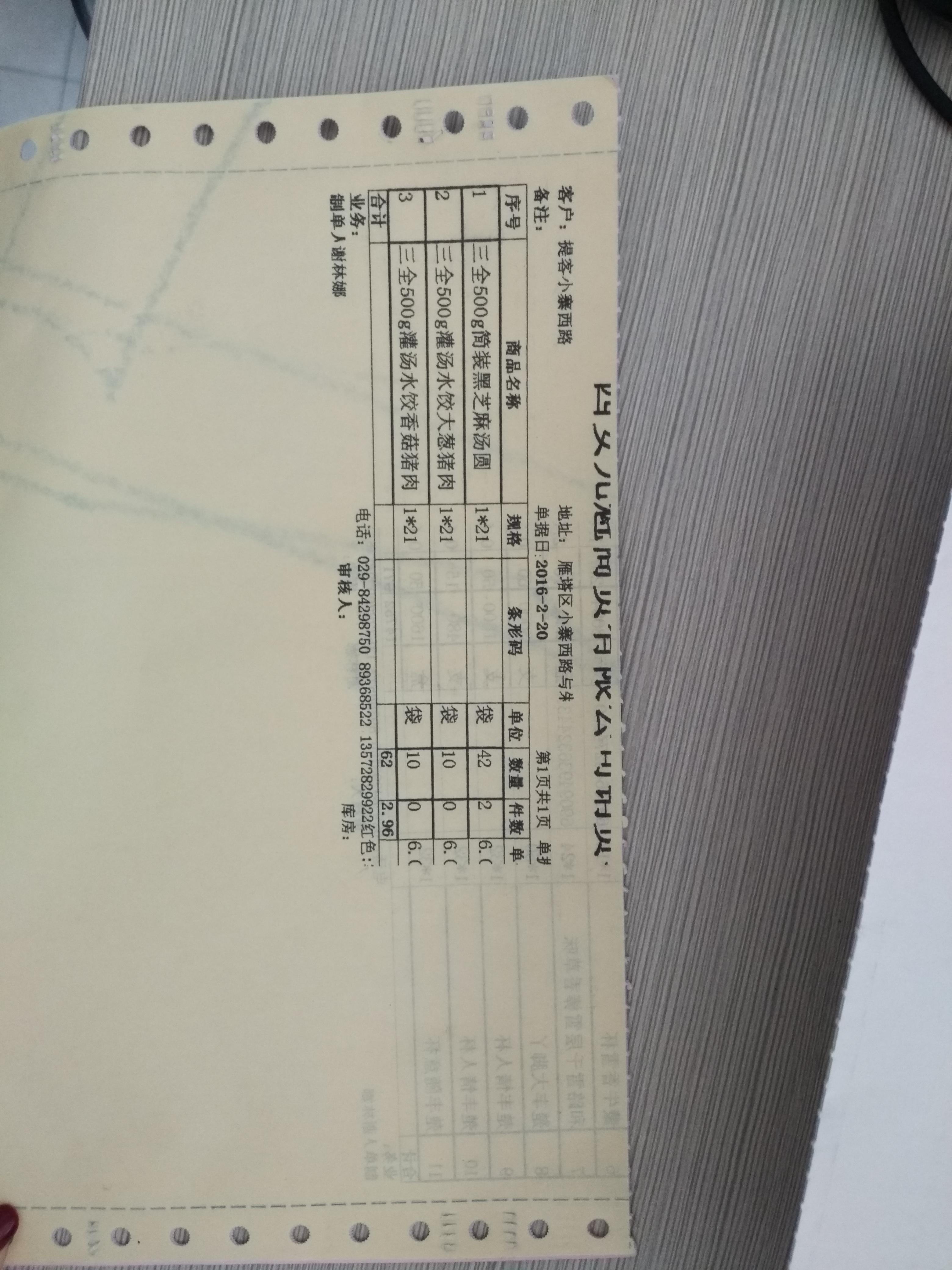

常她的几种原始凭证见表3-3、表3-4、表3-5、表3-6和表3-7。

表3-3收料单

表3-4领料单

表3-5 限额领料单

表3-6 发料凭证汇总表

表3-7 产成品入库单

2.原始凭证的填制与审核

(l)原始凭证填制的基本要求

原始凭证是进行会计核算工作的原始资料和重要依据,是有效提供会计信息的基础。因此,填制原始凭证是一项严肃而重要的工作,填制时,必须符合以下摹本要求,见表3-8。

表3-8 原始凭证的填制要求

(2)原始凭证的审核

对原始凭证进行审核是确保会计资料质量的最要措施之一,也是会计机构、会计人员的重要职责。只有经过审核无误的凭证,才能作为记账的依据。原始凭证的审核主要包括以下几个方面的内容,见表3-9。

表3-9 原始凭证的审核

3.记账凭证的分类

记账凭证又称传票,是南会计人员根据审核无误的原始凭证加以归类整理而编制的,用来确定会计分录、作为登记账簿直接依据的会计凭证。

在日常经济核算过程中,由于经济业务纷繁复杂,反映各种经济业务的原始凭汪也多种多样,并且原始凭证所记录的经济内容不能直接体现会计要素的变动与走向,无法确定记人账户的名称和借贷方向,不能满足会计核算的需要,因而,会计人员无法根据原始凭证登记会计账簿。为此,必须在对原始凭证审核元误的基础上,对其进行归类整理,然后填制记账凭证。在记账凭证中,应写明应借应贷及金额,这样便于根据记账凭证登记会计账簿。原始凭证是记账凭证的重要附件和填制依据,它们之间存在着依据和制约的关系。

记账凭证可按不同标准进行分类,具体见表3- 10。

表3-10 记账凭证的分类

表3-11 通用记账凭证

表3-12 收款凭证

表3-13付款凭证

表3-14转账凭证

表3-15单式记账凭证

4.记账凭证的填制与审核

(1)记账凭证填制的基本要求

记账凭证是登记账簿的依据,正确填制记账凭证是保证账簿记录正确的基础。填制记账证时,应当按照以下基本要求进行,见表3 – 16 。

表3-16记账凭证填制的基本要求

(2)记账凭证填制的具体要求

①除结账和更正错账外,记账凭证必须附有原始凭证并注明原始凭证的张数。与记账凭证中的经济业务记录有关的每一一张证据,都应当作为记账凭证的附件。 一张原始凭证如涉及到几张记账凭证,可以将该原始凭证附和一张主要的账凭证后面,在其他记账凭证上注明该主要记账凭证的编号,并附上该原始凭证复印件。

②.张原始凭证所列支出需要由两个心上单位共同负担时,应当由保存该原始凭证的单位开具给其他应负担间位“原始凭证分割单”,原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称,填制凭证的日期,填制凭证单位的名称或填制人的姓名,经办人员的签名或盖章,接受凭证单位的名称,经济业务的内容、数量、单价、金额和费用的分担情况等。

③记账凭证必须连续编号,以便分清会计事项处理的先后顺序,便于记账凭证与会计账簿进行核对,确保记账凭证完整无缺,,编号的方法很多,可以将收款凭证、付款凭证、转账凭证分三类编号,也可以将现金收款、现金付款、银行存款收款、银行存款付款和转账分五类编号,还可以采用通用记账凭证统一编号。一笔经济业务需要填制两张或两张以上记账凭证的,应采用分数编号法。,例如,第8事情凭证需编三张记账凭证,则可编成81/3号、82/3号、83/3号。在每月最后一张记账凭证的编事情旁边,可以加注“全”字,以免凭证丢失。

④简明填写“摘要”栏。记账凭证的摘要栏是对经济业务的简要说明,必须针对不同性质的经济业务的特点,考虑登记账簿的需要,要求正确填写,不得漏填或错填。

⑨正确使用会计科目。填制会计凭证必须按照统一规定的会计科目,填写在规定的借方或贷方,正确编制会计分录,以保证核算口径一致。除明细科目外,企业不得自己擅自开设会计科目。

⑥按规定定方法更止错误凭证。填制会计凭证后,如发现有错误,应根据发现错误的时间和错误类型,采用正确的办法进行更正。

⑦粉行的处理。记账凭证填制完成后,如仍留有空行,应当自最后一笔金额数字下的空行处至合计数上的空行处划线注销,以严密会计核算手续,堵塞漏洞。

⑧记账凭证填制完成后,应进行复核和检查,有关人员均应签字盖章。人员根据收、付款凭证收入款项或付出款项时,应在凭证上加盖“收讫”或“付讫”的戳记,似免重收重付、漏收漏付。

⑨只涉及银行存款与现金之间相互划转的,只编付款凭证,不编收款凭证,以免重复。

⑩实行的单位,采用的机制记账凭证应当符合记账凭证的一般要求,在打印出来的机制记账凭证上要加盖有关人员的印章或签字,以加强审核、明确责任。

⑩记账凭证所填金额要同原始凭证或原始凭证汇总表一致,并保持借贷平衡,即借贷方金额相等。

(3)记账凭证的填制方法

①收款凭证的填制。收款凭证是根据现金和银行存款收款业务的原始凭证填制的记账凭证。凡是涉及现金和银行存款增加的业务,都必须填制收款凭证。收款凭证左上方的“借方科目”处应填写“库存现金”和“银行存款”,右上方填写凭证编号。“摘要”栏内填写经济业务的内容梗概。“贷方科目”栏内应填写对应的总账、明细账科目。“金额”栏内应填写实际收到的现金或银行存款数额。“记账符号”栏供记账员在根据收款凭证登记有关账簿以后做记号用,表示该笔金额已经计入有关账簿,避免重记或漏记。具体格式见表3 -17。

表3-17收款凭证格式

②付款凭证的填制。付款凭证是根据现金和银行存款付款业务的原始凭证填制的记账凭证。凡涉及现金、银行存款付出的业务,都要填制付款凭证。其填制方法与收款凭证大体相同,区别在于左上方应填列贷方科目。具体格式见表3-18 。

表3-18付款凭证格式

③转账凭证的填制。转账凭证是根据不涉及现金和银行存款收付业务的转账原始凭证填制的记账凭证。凡不涉及现金和银行存款增加或减少的业务,都必须填制转账凭证。转账凭证所涉及的科目没有固定的对应关系,因此,要在凭证中按“借方科目”和“贷方科目”分别填列“总账科目”和“明细科目”。具体格式见表3- 19。

表3-19 转账凭证格式

④通用记账凭证的填制,通用记账凭证的名称为“记账凭证”或“记账凭单”,它是收款、付款和转账凭证于一身,适用于所有业务类型的记账凭证。具体格式见表3-20。

表3-20通用记账凭证格式

(4)记账凭证的审核

为一使记账凭证的填制符合记账要求,正确反映经济业务的内容,登记账簿前,必须由专人对记账凭证进行审核。记账凭证的审核是红对原始凭证审核的基础上所进行的再审核,要着重审核记账凭证的填制是是正确、是否符合规定要求。审核的事要内容有以下几点。

①审核是否按原始凭证填制记账凭证。主要审核所记录的内容与所附的原始凭证是否一致、金额是否相等;审核所附原始凭证的张数是否与记账凭证所列附件张数相符。

②审核记账凭证应借、应贷的会计科目(包括一级科目、明细科目)和金额是否正确;借贷双方的会额是否平衡;审核明细科目金额之和与相应的总账科目金额是否相等。

③审核记账凭证摘要是否填写清楚;审核日期、凭证编号、所附张数以及有关人员签章等各个项一的填写是否齐全。

若发现记账凭证的填制有差错或者填列不完整、签章不齐全的,应查明原因,责令更正、补充或者重填。只有经过审核无误的记账凭证,才能据以登记账簿。

应用

1.会计凭证装订前的整理

会计凭证装订前的整理是指对会计凭证进行排序、粘贴和折叠。因为原始凭证的纸张面积与记账凭证的纸张面积不可能完全一致,所以,在整理时,会计人员应注意以下几种情况。

(1)对于纸张面积大于记账凭证的原始凭证,町以按照记账凭证的面积尺寸,先自右向后,再自下向后两次折卺。注意应把凭证的左上角或左侧面让出来,以便装订后还可以展开查阅。

(2)对于纸张面积过小的原始凭证,一般不能直接装订,可以先按照一定的顺序和类别排列,再粘存一张同记账凭证大小相同的白纸上,粘贴时宜用胶水。小票应分张排列,同类、同金额的单据尽量粘在一起,同时,在一旁注明张数和合计金额。如果是板状票证,可以将票面票底轻轻撕开,厚纸板可以弃之不用。

(3)对于纸张面积略小于记账凭证的原始凭证,可先用同形针或大头针别在记账凭证后面,待装订时再抽去蜀犬吠日形针或大头针。有的原始凭证小仅面积大,而且数量多,可以单独装订,如工资单、耗料单等,但在记账凭证上应注明保管地点。

原始凭证附在记账凭证后的顺序应与记账凭证所记载的内容顺序一致,不应按照原始凭证的面积大小来排序。会计凭证经过上述的加工整理之后,就可以装订了。

2.会计凭证的装订

会计凭证的装汀是指把定期的会计凭证按照编号顺序,外加封面、封底装订成册,并在装订线上加贴封签。在封而上,应写明单位名称、年度、月份、}己账凭证的种类、起讫日期、起讫号数以及记账凭证和原始凭证的张数,并存封签处加盖会计主管的骑缝图章。

会计凭证装订的要求是既要美观大方又要便于翻阅,因此存装订时,会计人员要先设计好装订册数及每册的厚度。一般来说,一本凭证的厚度以1.5—2厘米为宜,太厚了不便于翻阅、核查。有些会计人员在装订会计凭证时采用角订法,装订起来简单易行。

所有汇总装订好的会计凭证都要加上封面。封面应用较为结实、耐磨、韧性较强的牛皮纸等。一般的封面格式如图3-1所示。

图3-1 会计凭证的封面

下面介绍一种角订法,如图3-2所示。

图3-2 凭证装订方法(角订法)

(1)将凭证封皮和封底裁开,分别附在凭证的前面和后面,再拿一张质地相同的纸(可以再找一张凭证封皮,裁下一半用,另一半为订下一本凭证备用)放在封皮上角,做护角线。在凭证的左上角画一个边长为5厘米的等腰三角形,用夹子夹住,用装订机在底线上分布均匀地打两个眼儿。

(2)用大针引线绳穿过两个眼儿(如果没有针,可以瘵回形别针顺直,然后两端折向同一个方向,折向时将线绳夹紧,即可把线引过来),然后在凭证的背面打结。最好用线绳把凭证的两端也系上。

(3)将护角向上侧折,并将一侧剪开至凭证的左上角,然后抹上胶水,向上折叠,将侧面和背面的线绳扣粘死。

(4)待晾干后,在凭证本的侧脊上面写上“某年某月第几册共几册”的字样。装订人在装订线封签处签名或盖章。现金凭证、银行凭证和转账凭证最好依次顺序编号,每个月从头编一次序号。如果单位的凭证少,可以全年顺序编号。

目前,市场上有一种传票盒,可以将装订好的凭证装入盒中码放保管,方便、整齐。

3.会计凭证的保管

会计凭证装订成册后,应由专人负债保管,年终应交财会档案保管一年,期满后由财会部门编制清册,移交单位的档案部门保管。

会计凭证的保管期限和销毁手续必须严格按照会计制度的有关规定执行。一般会计凭证至少应保存10年,重要的凭证须长期保存。会计凭证保存期满需销毁时,必须开列清单,按照规定的手续报经批准后方可销毁。任何单位都不能自行随意销毁会计凭证。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友软件凭证填制环节常见问题及解决方案2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 12.1用友 备份2019-4-23 8:0:0

- 12.1用友不能自动备份2019-4-23 8:0:0

- 840d nc备份2019-4-23 8:0:0

- k3 反审核凭证2019-4-23 8:0:0

- k3凭证审核的设置2019-4-23 8:0:0

- k3固定资产卡片删除2019-4-23 8:0:0

- kis旗舰版凭证反审核2019-4-23 8:0:0

- nc100电脑报价2019-4-23 8:0:0

最新信息

结账时提示固定资产不能结账 结账时提示固定资产不能结账

| 问题号: | 31254 |

|---|---|

| 适用产品: | T3系列 |

| 软件版本: | T3-用友通标准版10.8plus1 |

| 软件模块: | 固定资产 |

| 问题名称: | 结账时提示固定资产不能结账 |

| 问题现象: | 固定资产怎么结不了账呢? |

| 问题原因: | 1、没有购买固定资产模块而启用了模块;2、固定资产不能空结账。 |

| 关键字: | 固定资产不允许结账 |

| 解决方案: | 登入软件,点击“固定资产”菜单栏—“维护”—“重新初始化帐套”,再用帐套主管(demo)登入系统管理,点击“帐套”—“启用”取消帐套启用时间。 |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

客户端老是被锁定 客户端老是被锁定

| 问题号: | 5729 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 总账 |

| 行业: | 通用 |

| 关键字: | 客户端老是被锁定 |

| 适用产品: | 852 |

| 问题名称: | 客户端老是被锁定 |

| 问题现象: | 服务器端是2000SERVER,数据库为SQL2000,用ADSL上网,客户端为2000SERVER,也是用ADSL上网,但在做操作的时候,客户端老是被锁定,只能在服务器手动清除 |

| 问题原因: | 环境问题 |

| 解决方案: | 将../U8SOFT/U8WEB/,替换原FrameSet.htm文件中被注释的部分取消注释即可解决 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |