新会计准则下公路管理单位会计审计的若干思考

2016-4-6 0:0:0 wondial新会计准则下公路管理单位会计审计的若干思考

新会计准则下公路管理单位会计审计的若干思考当前,随着我国公路事业的快速发展与壮大,在其日常经营管理中的作用越发的重要。所以,要求公路管理单位必须全面贯彻落实新,不断增强会计信息质量与管理水平,树立良好的社会形象,持续健康的快速发展。笔者根据自己的经验,首先指出了新会计准则下公路管理单位会计审计中存在的问题,其次制定了有效的问题解决措施,旨在为同行们提供相应的借鉴。

一、新会计准则下公路管理单位会计审计中存在的问题

(1)对会计审计缺乏必要的认识。从我国现阶段公路管理单位发展情况上看,内部观念滞后问题屡见不鲜,特别是对会计审计的重要性缺乏认识,对审计的基础知识也是了解的不充分,致使会计审计工作依旧处于“防弊纠错”这一初级阶段中使得会计审计具有的宏观管理服务作用难以得到全面发挥。(2)缺乏独立性。就目前来看,由于相关工作者未认识到会计审计工作的重要性,而内部审计部门又缺乏相对独立的编制,这样一来,就使得审计工作属于财务、监察处、办公室范畴,审计独立性无法实现,而且对监督与作用的发挥造成了严重的阻碍。(3)专业技术与专业人才缺乏。现阶段,由于我国单位内部会计审计环境还不够完善,部分会计依旧是通过账面资料来查错纠弊,技术十分的单一和滞后,很不利于现代化内部会计审计工作水平的提升。由国际内部协会颁布实施的《内部审计标准说明》中明确要求单位内部审计工作人员要对财务、管理、会计、计算机、法律、审计等方面的知识充分了解与掌握,从而不断提升审计工作效率及质量水平。

二、增强会计审计水平的措施

(1)加快审计工作建设力度。首先,公路管理单位应对审计工作的重要性予以必要的认识,以促进审计工作顺利开展;使审计结果可以对单位各项活动予以公平、公正的评价,将单位生产经营状况全面如实的反映,帮助单位领导者做出正确合理的决策;其次,编制一套完善有效的内部控制制度,并落实到实处,坚持财经法律,结合单位实际情况,做好会计核算与会计监督工作,明确各部门、各岗位责任,以防止有“控制真空”现象的发生。(2)加强会计审计独立性。对于公路管理单位而言,会计审计是其自我约束过程中的关键手段,同时,还是加强内部管理、防止各种风险发生和获取较大经济效益的前提所在。要想保证会计审计的监督、咨询等职能及时有效的发挥,关键点在于加强内部审计独立性。此外,要求会计审计主体要呈现出一定的权威性,唯有如此,才能够确保其职能作用的真正实现。(3)健全审计方法和手段。首先,在内部控制制度的基础上,及时找出审计存在的薄弱环节,同时在财务收支的基础上,通过会计收支审计结果对单位所有经济活动是否有效、合理进行一番详细的评价,发现存在的问题和影响因素;其次,科学的开展各项审计工作,严格按照相关法规办事,对于有浪费国家资源的行为应严惩不贷,确保资金的合理有效使用和单位内部资产的良好利用,划分各岗位、各部门职责权利;另外,在做好经常性审计工作的同时,还必须高度重视核心项目、重点资金的审计工作,以将单位内部的审计时效性与质量水平进一步提高,经常性的进行审计,认真全面的审核财务人员所保管的现金、有价证券、白条等,做好现金账核对,保证账簿记录与实际相符;再有,加强固定资产审核,对其的合理性与合法性加以认真审查,及时的搜集、分析和整理相关资料,以从中获取真实可靠、价值高的信息,并对单位内部办公室、公用设施等变化情况予以观察,关注员工福利待遇,对审计结果的真实有效性予以审核,将公路管理单位的审计作用成分发挥。(4)培养专业的审计人员。一是公路管理单位内部应构建完善的学习制度,促使会计学习各项业务知识,并加强新会计制度、计算机操作等知识的培训力度,从而将会计审计的理论水平和业务水平进一步提高。二是将理论和经验有机结合起来,审计工作者每完成一次审计工作,都要进行经验教训的总结,这样,才会不断的进步,并加强案例分析,提升自身问题处理能力;三是对会计审计工作加强管理,让审计工作者实际工作过程中有坚定的立场与原则,业务工作必须是有计划、有要求、有考核,以构成一套完善的管理体系,并对审计人员的思想动态加以观察,力争培养一批具有较高业务水平,同时又有坚硬的政治思想的专业审计人才队伍。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

U8.51A票据处理生成凭证过程分析_0U8.51A票据处理生成凭证过程分析

U8.51A-票据处理生成凭证过程分析

| 自动编号: | 7067 | 产品版本: | U8.51A |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | U8-U851A | 关 键 字: | 票据 |

| 问题名称: | 票据处理生成凭证过程分析 | ||

| 问题现象: | 票据处理流程问题:用的是u821,有这样一个问题:收到客户交来银行承兑汇票一张交押金,面额为12000元,手工帐的处理是: 借: 应收票据 12000元 贷:其他应付款 --应付单位款 12000元由于其他应付款是应收系统的受控科目,所以无法一步完成。请问,此种问题应该怎样处理。 | ||

| 原因分析: | 票据处理流程问题咨询 | ||

| 解决方案: | 可通过如下方法变通解决,在票据管理中增加一张票据,用自动生成的收款单审核后可生成如下凭证: 借 应收票据 贷 预收账款然后通过应收冲应付的方式转账,可以生成如下凭证: 借 预收账款 贷 其他应付科目 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

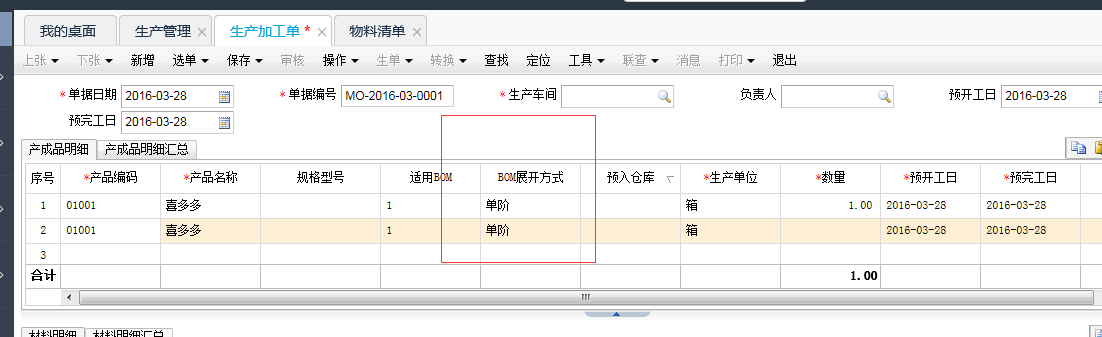

U6V3.3.1版本,2015年3月份已经计提折旧并生成凭证了并制单结账了,可是4月份登陆进去却无法新增卡片也没办法计提折旧,查询过accinformation表最新会计期间是1,最新会计日期是2015-4-1,是哪里出现问题了呢? U6V3.3.1版本,2015年3月份已经计提折旧并生成凭证了并制单结账了,可是4月份登陆进去却无法新增卡片也没办法计提折旧,查询过accinformation表最新会计期间是1,最新会计日期是2015-4-1,是哪里出现问题了呢?[]

最新会计期间错误了,改成4就可